唯品会遇十字路口:特卖电商龙头的兴与衰

2月21日,美股上市的特卖电商唯品会(NYSE:VIPS)披露了其2018年第四季度及全年业绩,尽管连续25个季度盈利,财报发布后,公司股价直线跳水,当日大跌13.82%。2月26日,唯品会股价有所回升,报6.81美元,离收复失地,仍存距离。

营收不及预期,是股价下跌的罪魁祸首。财报显示,唯品会2018年第四季度净营收为261亿元(约38亿美元),同比增长8.1%;2018年全年净营收为845亿元(约123亿美元),同比增长15.9%。而华尔街19位分析师对其第四季度及全年的营收预期分别为39.5亿美元和126.2亿美元,不及预期。

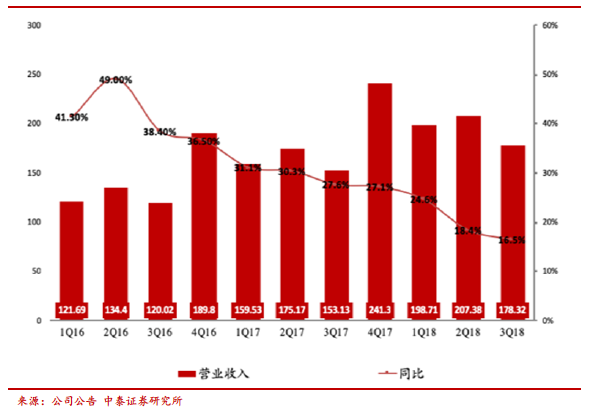

其实,去年5月15日,唯品会发布2018年一季报,就由于业绩不及预期,股价出现大幅下跌,当日跌幅达到19.95%。另外,唯品会的营收同比增速在过去10个季度均出现下滑,2018年第四季度的营收增速仅为8.1%,2018年前三季度的营收增速分别为24.6%、18.4%、16.5%。

图|唯品会营收增速放缓,来源:中泰证券研究所

清库存遇上互联网 “线上奥特莱斯”崛起

唯品会成立于2008年,是品牌商品的折扣零售商,给自己的定位是“一家专门做特卖的网站”。特卖模式是对大幅打折的品牌货品进行限时销售,营造抢购的氛围,吸引用户消费。唯品会率先在国内引入这种模式,精准地击中了那些既有价格敏感度、又渴望买到品牌正品的用户群体诉求,迅速打开市场。

网络限时特卖,也可称为“线上奥特莱斯”,与线下奥特莱斯具有相同的特点。除了满足消费者高性价比购买品牌商品的诉求,特卖电商还能够以高于其他平台的品牌曝光率和周转率,帮助供应商实现薄利多销和去库存。

2011年以前,我国纺织服装行业由于粗放式的发展积累了大量库存,行业自2012年整体进入去库存阶段。服装行业去库存恰逢互联网用户高速增长,唯品会抓住这波机会,吸纳大量服装品牌入驻,通过低价拿到他们的积压货源,再以限时抢购的模式进行快速分销,使得公司销量有了爆发式的增长。2012年第四季度以来唯品会首次实现盈利,并在之后的3年保持了高速增长的态势。2012年至2015年,唯品会的营收增速分别为204%、138%、123%。公司于2012年3月在美国纽交所上市,市值也于2015年达到最高的200多亿美元。

天猫京东强势之下 市场看衰唯品会

2015年巅峰过后,唯品会走起下坡路。资本市场首先开始不看好唯品会,公司股价在2015年4月达到最高30.72美元后便一路下跌,以现时股价计算,唯品会已经累计下跌77.83%。

图|唯品会股价从2015年开始下跌,来源:Wind

股价下跌的背后,是唯品会营收增速不断放缓。对于这一状况,唯品会方面表示:“唯品会的增速实际上并不慢:在服饰穿戴、美妆等领域已经并持续在国内占据领导地位。在如此大的规模体量下,要求居高不下的年增量并不现实。”

客观来讲,近三年线上流量红利枯竭,Questmobile的数据显示,2016年、2017年、2018年前三季度国内互联网活跃用户规模净增仅1.54亿、0.64亿和0.34亿。互联网大环境不好,对电商一定是有影响的。但值得注意的是,同样营收逐步放缓的京东和阿里2018年第三季度营收增速仍然有25.1%和41%。

另外,唯品会还在此次财报中披露了2018年全年GMV(Gross Merchandise Volume,成交总额)为1310亿元,而其全年GMV只有天猫双十一一天GMV的六成。

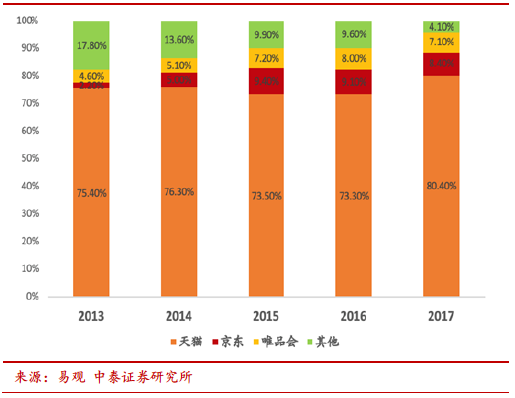

在中国B2C服饰中,竞争十分激烈。服装一直是网购参与度最高的品类,唯品会的核心品类自然也是服装,其服装占比始终保持在30%以上,但是随着阿里和京东布局女装,唯品会的市场份额越来越少。天猫目前抢占了国内八成的线上服装市场份额,后来者京东也已经超过了唯品会。

图|唯品会服装生存空间被阿里京东挤压,来源:中泰证券研究所

特卖触及天花板 又错失跨境电商风口

唯品会最大的护城河就是其特卖基因,但是从天猫发起“双十一”这一深度折扣活动,其他电商纷纷跟风,再加上又出现了以低价为特色的拼多多,唯品会的生存空间被进一步挤压。

另外,经过几年的库存清理,服装行业的库存压力得到缓解。根据中国产业信息网的数据,服装行业的存货周转率已经从2010年的不及15优化到如今的20以上。以尾货特卖为核心业务的唯品会在去库存阶段通过大批量采购拿到更低的价格,随着库存减少,特卖模式也触及到了天花板。

除核心业务特卖之外,唯品会还错失了自2015年兴起的跨境电商业务。阿里率先入局,上线天猫国际,随后又有京东全球购、网易考拉海淘紧跟其后,最开始没有布局的唯品会此后再没有特别亮眼的成绩。

对标T.J.MAXX 核心数据差距大

一直以来,唯品会就在对标一家美国的折扣零售商T.J.MAXX。唯品会CFO杨东皓在2014年接受华尔街日报采访时就明确表示,唯品会正计划成为中国版的TJX。理由是,在拿货与销货方式上,TJX与唯品会的理想模式较为接近。

TJX成立于1976年,是美国的名品特卖龙头,也是品牌折扣零售商的鼻祖。据其官网显示,截至2017年底,TJM在全球9个国家开设了逾4000家门店,业绩连续8年保持高速增长。

TJX的模式是线下的折扣连锁店,主要销售品牌服饰,价格比商场和专卖店便宜20%-60%,大部分只在当季销售,不留存货,这些与唯品会的经营思路如出一辙。

但是财联社比较两家公司的核心数据发现,TJX的毛利率在40%左右,唯品会最新披露的毛利率为20.6%,相差近一倍。主要原因是,TJX为上游供应商提供尾货的一站式解决方案,承担全部库存风险,不向供应商退货,也借此拿到超低价产品;而唯品会一直在向资本市场鼓吹的一点是它自身并不存在库存风险,大部分的库存都能退货,这也意味着它不能拿到和TJX一样低利润的产品。

TJX凭借其庞大的销售终端保障销货能力,给予供应商“完全价值”,从而实现高毛利,也使得唯品会的毛利水平很难向其看齐。

左手腾讯 右手京东

面对由兴转衰,唯品会也在做出改变,其中之一就是与腾讯、京东联盟。

2017年12月18日,腾讯、京东、唯品会三方共同宣布达成合作,腾讯和京东将以现金形式向唯品会投资总计约8.63亿美元。目前,腾讯和京东分别持有唯品会7%和6.7%的股份。根据战略合作协议,唯品会小程序在微信钱包的入口已于2018年4月8日向所有微信用户开放,唯品会位于京东APP首页的超级旗舰店入口也于2018年3月14日全量展示。

图|唯品会微信钱包入口

得益于此,唯品会活跃用户有了显著增长。财报显示,唯品会2018年第四季的活跃用户为3240万人,同比增长13%,其中腾讯和东京带来的流量占其总数的23%,而唯品会活跃用户的规模为6050万人,同比增长5%。

不过,CFO杨东皓也表示:“唯品会在腾讯京东获取了很多新客,但是新客单价比较低,提升ARPU(每用户平均收入)需要时间,所以目前对业绩贡献较小,具体成效时间还难以预期。”

如今的唯品会正处于变革的中心,十字路口到底怎么走,还要看管理层下一步的动作。