小米集团:手机单季销售额下降近三成,广告成利润增长引擎

3月19日晚,小米集团公告了2018年度业绩,全年营收1749.15亿元,经调整净利润85.55亿元,营收及利润同比增幅分别为52.6%及59.5%。

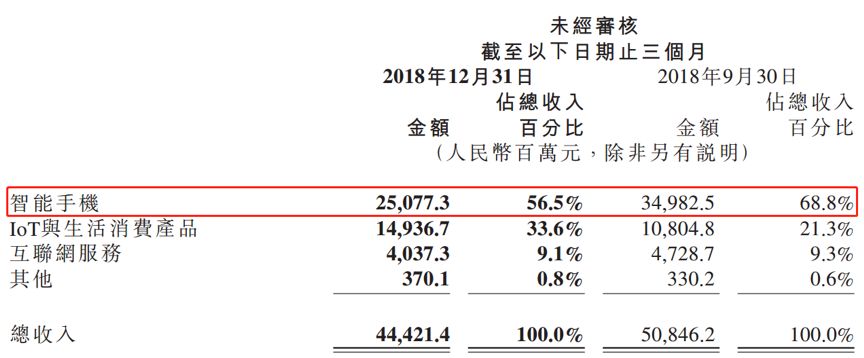

其中,第四季度营收444.21亿元,经调整净利润18.53亿元,营收及利润同比分别增长26.5%及236.7%,环比分别下降12.6%及35.77%。

2018年,在全球智能手机出货量下滑的大环境下,公司智能手机销量逆市增加,较上一年增长29.8%至1.187亿部。但是,由于产品周期等原因,第四季度智能手机收入环比减少接近三成。同时,就年度数据而言,手机业务毛利率同比减少2.6个百分点至6.2%。

而以广告收入为主的互联网服务业务超越智能手机成为公司毛利的主要来源,毛利占比超过四成。

智能手机收入:年度上涨季度下滑,毛利率减少2.6个百分点

公司大部分的收入仍来自于智能手机。

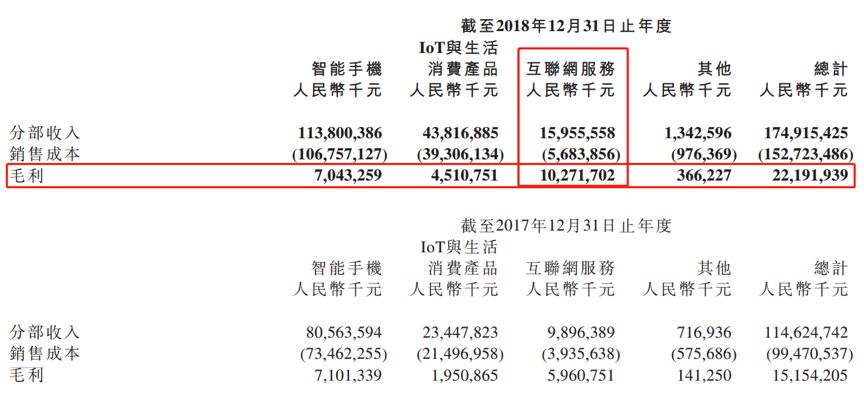

2018年,智能手机分部的收入约1,138亿元,较上年同比增长41.3%。但毛利率同比减少2.6个百分点至6.2%,导致该分部毛利同比减少0.82%至70.43亿元。

其中,第四季度智能手机收入环比减少28.3%至250.77亿元。公告显示,是由于产品组合调整及产品推出时间表,“2018年第四季度是调整期,为2019年发布Redmi品牌及新款小米智能手机做准备”。

2018年第四季度,公司分别于2018年10月及2018年12月底发布小米MIX 3及小米Play两款新智能手机型号,其中小米MIX 3是公司2018年产品组合中最高端的手机。不过,该季度智能手机的ASP(平均售价)为每部1,004.7元,较第三季度的1,052元有所下降。

2018年第四季度,公司与美图公司签订战略合作协议,希望借助美图品牌在女性用户中的影响力进一步扩大和丰富用户群体。

2019年2月,公司发布了新款旗舰手机Mi 9以及首款5G智能手机小米 MIX 3 5G。

广告成毛利增长主要来源

2018年,互联网服务业务超越智能手机成为公司毛利的主要来源。

公司互联网服务分部年度收入同比增长61.2%至约160亿元。其中,广告、游戏、其他互联网增值服务收入分别约101亿元、27亿元及32亿元,同比增速分别为79.9%、7.3%及79.9%。

根据业绩报告,广告收入增长主要得益于推荐算法持续的优化吸引用户更多更频繁地使用互联网业务,其他互联网增值服务收入增加主要得益于互联网金融业务和有品电商平台收入贡献的增长。

尽管互联网服务分部收入占比不到10%,但该分部毛利率最高,2018年毛利率达到64.4%,相比于上一年增加了4.2个百分点。2018年,互联网服务分部产生毛利约102.72亿元,占到集团毛利的46.29%,在三大分部中最高。

2018年12月,MIUI的月活跃用户达到2.42亿人,相比于2018年9月增加7.9%,相比于2017年12月增长41.7%。互联网服务的ARPU由2017年的57.9元增长到2018年的65.9元。

IoT业务发力,海外市场占比提升

IoT与生活消费产品主要包括智能电视、笔记本、小米手环、扫地机器人等,以及2018年7月和12月推出了米家互联网空调和米家互联网洗烘一体机。

2018年,公司IoT与生活消费产品分部的收入为人民币438亿元,较上一年增长86.9%;毛利45.11亿元,同比增长131.22%。

2018年第四季度,公司与TCL集团达成战略合作,在家电产业供应链及制造产能方面展开合作。

此外,公司国际市场收入占比明显增加。2018年,国际市场收入699.71亿元,同比增长118.1%,在收入中的占比由2017年的28%提升至40%。

公司国际市场收入主要来自于印度、印度尼西亚及西欧。

智能手机出货量持续下滑

从产业环境来看,全球智能手机出货量继续下跌。

IDC数据显示,2018年,全球智能手机出货量约14.05亿部,同比减少4.14%,延续下滑趋势。小米智能手机2018年出货量排名全球第四。

根据中国信通院数据,2019年2月,国内智能手机出货量1398.9万部,同比下降20.1%;智能手机上市新机型36款,同比下降36.8%。2019年1-2月,国内智能手机出货量4613.5万部,同比下降14.2%;智能手机上市新机型58款,同比下降35.6%。(YYL)