微博:预计广告放缓,但成本支出优化

我们预计大客户收入的增长会部分,将弥补受宏观经济影响导致增速放缓的中小企业业务。毛利率将因新获取的直播业务承压。

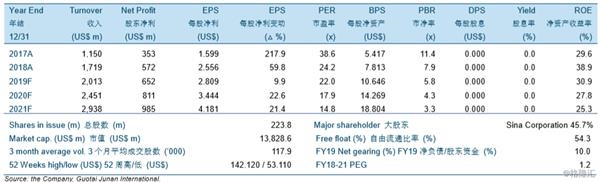

2018 财年第 4 季度业绩符合我们的预期但是好于市场的预期 4.5%,主要由于增值业务收入增长的推动。微博还公布了 2019 年第 1 季度收入增长指引,收入范围在 3.95 亿美元至 4.05 亿美元之间,代表 20.5%至 23.5%的同比增长。

我们分别下调微博 2019 财年至 2020 财年广告和营销收入 10.0%/ 16.2%。受到大客户的推动,2018 年第 4 季度广告和营销收入同比增长 25.5%。2018 年 12 月微博月活跃用户数达 4.62亿,同比增长 17.9%。我们预期随着垂直领域的不断增加与内容生态的进一步发展,微博留存率将保持稳定。

由于我们预计微博在市场营销费用上的成本控制良好,我们分别上调 2019-2020 财年的非 GAAP 经营利润率 0.2 个百分点/ 1.3 个百分点。2018 年第 4 季度非 GAAP 经营利润率同比下跌 3.0 个百分点至 38.7%,是由于更低的毛利率所致。我们预计 2019-2021 财年非 GAAP 运营利润率为 38.7%/ 38.8%/ 38.8%。

我们维持公司的投资评级为“收集”,并上调目标价至 71.00 美元。我们预计大客户收入的增长会部分,将弥补受宏观经济影响导致增速放缓的中小企业业务。毛利率将因新获取的直播业务承压。但由于良好的成本控制和我们调整后的总股数,我们轻微上调非 GAAP 每股净利。新的目标价分别相当于 23.3 倍/19.0 倍/15.6 倍 2019-2021 财年非 GAAP 市盈率。