刘强东案迁延至今,受伤的不仅仅是当事人,还有刘强东掌管下的京东。

近日,明州警方公布了刘强东涉嫌性侵案的149页警方档案,包括对刘强东及其他当事人和目击者访问的笔录。除去为众人热议的性侵门,此事对京东品牌的再次伤害,却没能引起业界重视。

此时,距离“刘强东性侵门”已近一年。2018年8月下旬,刘强东在美被指控强奸。事件发生后,京东股价大跌,对京东造成了暴风骤雨般的冲击。虽然最后以美检方不起诉构不成刑事案让刘强东和京东躲过一劫,但伤害却是实实在在的。

刑事案件过后,4月16日,指控刘强东强奸的明尼苏达大学学生向明尼阿波利斯一家法院提起民事诉讼,除了对刘强东提出强奸指控并要求其赔偿5万美元,还将京东列为被告。这个达摩克利斯之剑仍高悬在京东头顶。

刘强东案后的京东

刘强东作为京东集团创始人,个人与集团高度捆绑。据2018年年报显示,刘强东持京东15.4%股权,却有79%的投票权。因此,刘强东在京东有着绝对的话语权。

在过去一年多的时间,京东股价经历了大起大落。从2018年1月22日站上50.50美元的历史高点,到2018年11月跌至接近19美元的发行价,紧接着是此后几个月的持续反弹,目前徘徊在30美元左右。

华尔街投行Stifel的分析师斯科特·德维特(Scott Devitt)在去年9月5日的一份报告中指出,京东存在潜在的“关键人物”风险,并可能继续出现负面威胁。

事实也是如此。刘强东在美发生“性侵门”后,两个交易日,京东累计跌近16%,收盘价创2017年1月9日以来新低,市值蒸发超72亿美元,刘强东的身家也缩水11.21亿美元。

事件长达114天的调查期间,京东方面缄默不语,京东市值也长期受压,2018年11月,京东股价跌到2018年以来的最低点,达到19.26美元。股价遭腰斩。

直到2018年底美国检方决定不予起诉。虽然摘下了犯罪的帽子,但却坐实了刘强东出轨的传闻,其多年的“硬汉”、“好男人”人设崩塌,社会各界对其的印象都有所改观。

在事件发生之前,刘强东曾频繁出现在公众眼前:参与央视财经节目,就任全国政协委员,荣登2017年中国捐赠百杰榜。而当案件曝出后,这位活跃的商人便鲜少出现在媒体面前。

业内人士认为,“性侵”事件过后,集团“去刘强东化”明显。艾媒咨询集团张毅对此也表示认同,过去以刘强东为形象代言的京东,毫无避免会受到“代言人”的影响,京东会通过弱化个人代言形象、削弱实际运作领导力,并将重点转移到提升产品与服务上来。

京东内部也意识这一点。2018年年底,《京东商城组织架构调整的公告》对外发布,架构调整后,多个事业群负责人不再向刘强东直接汇报,而是向京东集团CMO、京东商城轮值CEO徐雷汇报。

而除去对高层的影响,近一年来,京东也多次出现在风口浪尖。“取消快递员底薪”、调低公积金、996、末位淘汰等等,京东出台了一系列节约成本的举措,让外界质疑不断。

4月15日凌晨,刘强东发出内部信,解释取消京东快递员底薪的原因。他称京东物流2018年亏损超过23个亿,已是第12年亏损,若扣除内部结算,亏损额超过28亿元。核心原因是外部单量太少,内部单量太多,继续下去京东物流融资得来的资金仅够亏两年。

面临瓶颈京东如何转型

事实上,抛开性侵门,京东在行业剧变的大环境下,已然失速,面临诸多挑战。

2019年第一季度,京东交出一份还算亮眼的答卷。5月10日,京东发布2019年第一季度业绩报告,京东Non-GAAP(非美国通用会计准则)净利润达33亿元,实现连续13个季度的盈利,GAAP净利润高达73亿元,各项盈利表现均创下了自2014年上市以来的最高纪录。净收入高于市场预期。

而分析净利润之所以大幅增长,一方面是缩减员工规模降低成本取得了明显的成效,另一方面则是因为京东长期投资公允价值同比增加了41亿元。

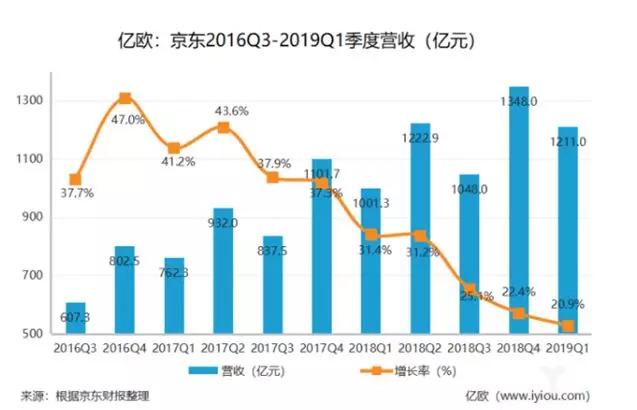

并且,值得注意的是,自2017年第二季度后,京东增速已出现放缓趋势。数据显示,在2019财年第一季度财报中,增速已连续7个季度下滑,该数据更是跌到了20.9%,创近三年营收增速新低。

(图片来源:亿欧网)

从业务营收来看,京东的营收主要来自于产品销售收入与服务收入,其中产品销售收入为162亿美元,占比高达89.5%,这也意味着京东的营收结构仍然还是较为单一。

京东过去12个月的活跃用户数为3.105亿,这与一年前的数据相差并不多。对于京东来说,用户规模无法获得增长,这也预示着它面临人口红利的天花板。

而阿里的同期年度活跃用户数6.36亿,京东也已然存在不小的差距。另一方面,新劲敌拼多多于2018年7月在美上市,市值一度直逼京东。截止2019年Q1,拼多多截至季度末的12个月期间的年活跃买家已增长至4.43亿,远超京东3.105亿。

瑞银集团(UBS)认为,在未来3年内,拼多多的GMV(成交总额)年复合增长率如果可以维持在60%以上,2021年,拼多多将在GMV上超过京东。

面对拼多多的贴身竞争,京东推出了拼购业务。

京东拼购自2018年启动至今,布局的是一个完整的由拼购+社交魔方+购物圈组成的“一机两翼”的社交电商矩阵。在微信和手Q两大用户市场集群的亿级用户覆盖基础上,京东拼购得以在京东APP、京东拼购APP、京东微信购物、京东手Q购物、小程序和M站等无线场景发力。

不过,淘宝、拼多多、苏宁等也没闲着。2019年3月份,聚划算与原本隶属于淘宝事业群的“天天特卖”和“淘抢购”合并成立全新的营销平台;拼多多将升级“限时秒杀”为“秒拼”独立事业群,进军一、二线城市市场;苏宁也推出拼购“拼拼工厂”定制化产品。

张毅分析认为,客观来说,对于拼购电商的理解,拼多多还是走在了前面。行业通常有先发优势,通常来说后来者的机会是不如先行者。对于京东能不能走出这个突破,还要时间来证明。

此前也有业内人士认为,京东的拼购业务起步相对较晚,用户认知度低、用户体量小,在2019年对商家实现扣点收入难度较大。

张毅认为,京东目前需要面临的问题在于:整个中国电商发展到了需要转型的瓶颈,随着十几亿人口红利的消失,传统电商想要寻求增量面临短板;此外,电商购物用户已从70、80、90后转到95后、00后,后者更偏向于新型社交的电商模式,这是传统电商靠打广告、带流量所不具备的;此外,包括向城镇、农村地区的区域下沉,和向中低端收入人群的用户下沉,都是转型期京东所需要把握的。

重重压力之下,思考转型已是必要之举。京东的一系列转型能否成功?在光大证券看来,京东目前在产品和商户等各个层面的下沉调整效果仍然需要时间证明。京东最有价值的资产就是超过3亿的高价值忠实用户。