剥离大树保险经纪三年后重购,拉卡拉在布什么局?

经纪观察网 记者 王涵 9月30日,拉卡拉发布公告称,公司拟使用自有资金人民币8000万元收购北京大树保险经纪有限责任公司(下简称“大树保险经纪”)100%的股权,收购完成后,大树保险经纪将成为其全资子公司。

历时三年后,大树保险经纪仍“重回”拉卡拉体系。

剥离三年后重购

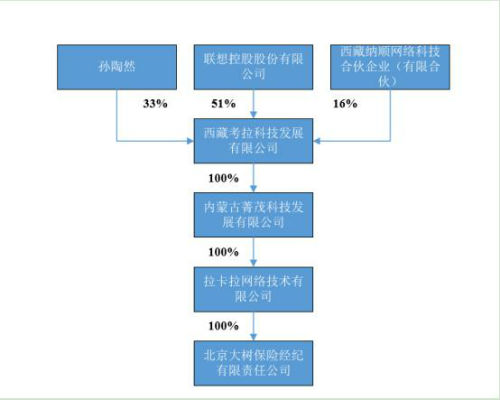

据记者了解,其实此次拉卡拉收购大树保险经纪算是“回归”。两者的关联始于大树保险经纪成立之际的2016年3月18日,彼时拉卡拉通过全资子公司拉卡拉网络技术持有其100%的股份。

但是好景不长,公告显示2016 年第四季度,拉卡拉为了聚焦支付主业,将拉卡拉网络技术等10 家从事增值金融等业务的主体进行了剥离,大树保险经纪作为拉卡拉网络技术的一部分从拉卡拉合并体系剥离。外界猜测,拉卡拉是为了能顺利IPO,从而仓促剥离旗下增值金融等业务。

根据天眼查工商信息显示,大树保险经纪实缴资本5000万元,法定代表人为唐凌,主要从事在全国区域内(港、澳、台除外)为投保人拟定投保方案、选择保险人、办理投保手续;协助被保险人或保单受益人进行理赔,为个人客户准备理赔资料;为企业客户提供防灾、防损或风险评估、风险管理咨询服务;提供再保险经纪业务;以及中国银保监会批准的其他业务。

此次,大树保险经纪100%股权的现金对价为 8000 万元,交易价格为2018 年末净资产的 1.61 倍,拉卡拉根据市场判断认为处于市场平均成交估值区间。

值得一提的是,2016年拉卡拉剥离时点大树保险经纪刚刚设立,未取得经营业务许可,也未开展实质业务。随后的2017年8月才正式获得保险经纪业务许可证从事保险经纪业务,2018年该公司开始与阳光财险、亚太财险、现代财险等数十家保险公司合作,其估值大幅提升。

公开数据显示,截至2019年8月31日,大树保险经纪净资产为0.48亿元,较年初略有下降。2019年八个月,营业收入约为791万元,营业利润为-133.6万元,净亏损133.6万元。业内人士曾向记者分析,营业收入和净利润是衡量保险经纪业绩成色的关键指标之一,但目前保险行业自律因素,各保险公司对保险代理公司返佣比例大幅下降会严重影响业绩。”

未来会擦出什么火花?

支付机构和保险经纪的合作未来将会擦出怎么样的火花。

苏宁金融研究院院长助理薛洪言告诉记者:“支付盈利性差但天然具有入口效应,无论是C端流量入口还是B端‘支付+’布局的业务入口,都让支付机构具有很强的业务延展性,可以叠加其他业务以实现整体盈利。”

“保险产品利润空间大、普适性高,天然适合支付等入口型平台布局,在无法获取保险牌照的背景下,经纪类牌照就成为支付机构布局保险业务的桥梁。”薛洪言补充道。

这一点在拉卡拉公布的公告中也略有体现。对大树保险经纪而言,一是增加渠道,按照市场需求进行分支机构设立;二是加强定制化保险设计和销售;三是有利于大树保险经纪依靠资源和管理经验,基于支付各行业场景增加保险产品销售进行赋能增收。

另一方面,拉卡拉本身则需要全金融服务体系的突破。上述业内人士分析,支付为入口掌握了商户的整套金融需求,保险经纪的加入或许能再拓展场景。

拉卡拉也表示,有利于通过行业场景的保险定制化产品推广,使公司获取更多的支付新商户并实现用户经营,丰富业务模式,培育和打造新的利润增长点,提升公司整体盈利能力。

公告内容显示,拉卡拉对大树保险经纪“给予厚望”。依托产业互联网重点行业的业务场景及用户平台,有机会实现年佣金亿级的保险渠道销售规模。保险产品成为 B端经营的主要增值内容之一,并通过保险产品深度挖掘 B端客户对公司商户经营业务的新场景需求。通过保险产品与 C 端用户握手,积累 C 端用户。

需指出的一点是,本次交易完成后,拉卡拉能否迅速有效地对大树保险经纪进行整合,实现预期的协同效应存在一定的不确定性

“聚拢”大树保险经纪后,拉卡拉能否在非支付业务上的快速增长仍需等待。