营收增长,亏损扩大,拼多多能否盈利,或许下一季度财报能给出答案。

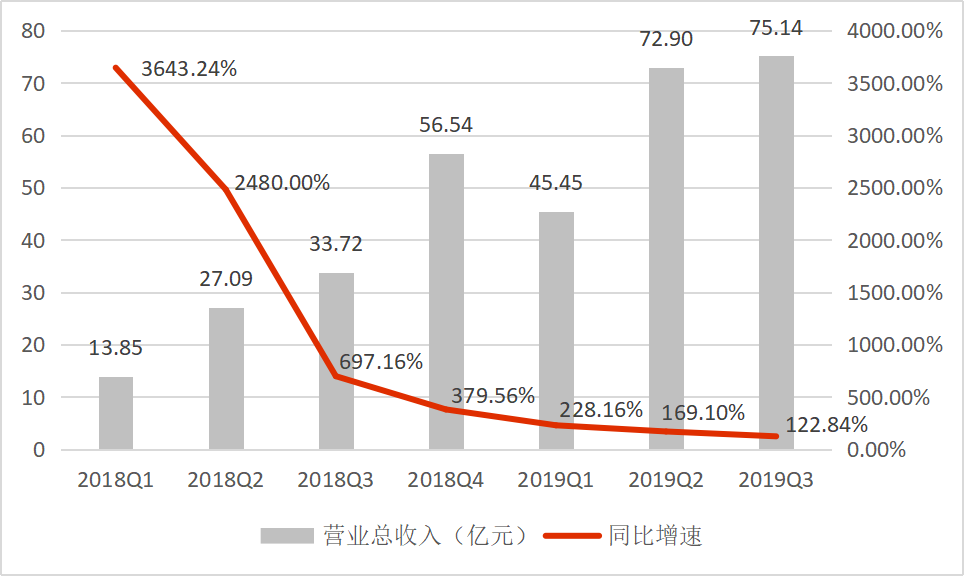

北京时间11月20日,拼多多(NASDAQ:PDD)公布2019年第三季度财报。这一季度,拼多多总营收为75.139亿元,较去年同期33.72亿元增长123%。

第三季度,拼多多经营亏损为27.92亿元,较2018年同期的12.695亿元,亏损扩大119.93%。非通用会计准则下,平台经营亏损为21.235亿元;这一季度,拼多多归属于普通股股东的净亏损为23.35亿元,对比去年同期为10.983亿元,亏损扩大112.6%。非通用会计准则下,平台归属于普通股股东的净亏损为16.604亿元。

无缘618,也够不上双11的拼多多第三季度,即使有电商淡季的亏损合理化理由,二级市场仍然给出了消极反馈。受此影响,拼多多美股盘前大跌20%。

钱虽亏了不少,但好消息还是有的。拼多多的用户数增长势头仍然强劲。财报显示:第三季度拼多多平均月活数为4.296亿,同比增长85%。环比上一季度净增5310万,创上市以来单季度最大增长。

增长显露疲态

二季度财报发布前,金融机构巴克莱银行在投资评级报告中,将拼多多初始评级为“增持”,目标价调至32美元。而今日,拼多多三季度财报发布后,股价也应声下跌:从开盘价41.8美元降至截稿的40.72美元,下跌近3%。

与第二季度财报的数据相比,第三季度的拼多多确实有让投资人失望的理由。

第三季度,拼多多营收同比增长123%,达75.139亿元,而第二季度,拼多多营收同比增长169.1%,达72.9亿元。营收增速明显放缓,拼多多长期保持的高速增长状态略显疲态。

对于此次营收增长,财报将其归功于“平台在线营销技术服务收入的强劲增长”。

本季度,拼多多在线营销技术服务收入67.114亿元,较2018年同期的29.741亿元增长126%。平台交易服务收入8.025亿元,较去年同期的3.983亿元增长101%。拼多多称,在第三季度加强了对商家的资源与技术支持,降低商家的运营与销售成本的同时,提升了投资回报率。

用户数上,拼多多在这一季度获得了单季度用户最大增长,净增5310万。截至2019年9月30日,拼多多活跃买家数达到5.363亿。在2019年的前三个季度里,拼多多获得1.508亿新用户,平均下来每季度获得新用户5027万。

相比营收增长的昙花一现,拼多多的用户数增长更具持续性。

根据11月20日数据公司QuestMobile发布的《2019双11洞察报告》,2019年双11当天,各电商平台DAU(日活跃用户)中,拼多多为2.2亿,与手机淘宝的4.6亿相差2.4亿元。而2018年双11当天,拼多多DAU为1.19亿。也就是说,在一年时间里,拼多多参与双11的DAU增长了85%,上涨势头依然明显。

但从另一个角度看,电商平台比拼的用户消费力,是DAU所不能代表的。马云不久前也说过,每天晚上大约有1700万人逛淘宝但是什么东西都不买。且从目前各个电商平台披露的双11成绩单看,淘宝仍是双11消费的绝对主场,这在一定时间期限内都不会有所变化。

对拼多多来说,追赶用户数容易,但长期践行“同品最低价”的自己,想要摆脱低价低质的原始印象,提升用户消费力,仍需很长的路要走。

营销仍是最大“负担”

为了获得高质量用户,2019年拼多多推出“百亿补贴”计划,刚刚过去的双11,拼多多用包括Apple MacBook、戴森吹风机等在内的多款高单价商品的低价策略,试图拉拢五环内或是一二线城市更具消费潜力的优质用户。

双11过后,拼多多发文称:“我们连实时数据大屏还未曾来得及搭建,公司上下都在急着补货、比价和补贴,走廊里的横幅和氛围花篮也还没来得及摆。”

营销补贴成本高企,也解释了为何拼多多盈利的期待屡屡落空。

第三季度,拼多多仍在不断加强对商品的补贴力度。拼多多的总经营费用为84.726亿元,对比去年同期为38.672亿元,经营费用增加了119.09%。这其中,用于销售与市场的推广费用为69.088亿元,较2018年同期的32.296亿元增长114%,较上季度的61.037亿元,环比增长13.19%。

换句话说,无论是同比还是环比,拼多多的经营成本都在营销费用的带动下上涨。

在晚间的电话会议中,对于如何更好地提升销售和营销的回报率,黄峥称,拼多多的投资是提升用户的参与度及回报用户,巩固用户的长期使用习惯。无论是优惠券还是“百亿补贴”,都是为了提升用户体验以巩固用户习惯。目前拼多多用户“每年平均消费超过2千元,一线用户超过5千元。”黄峥也称,下一季度会继续“百亿补贴”战略。

在成本中,一个值得注意的点是,拼多多的研发费用增长至11.272亿元,占收入比达15.0%,较2018年同比增长240%。研发费用远高于互联网行业的平均水平,对于年轻却备受瞩目的公司来说是件好事,科技软实力的增强无疑会为拼多多的前景带来更多想象力。

如今,拼多多不得不面临的局面是,最大的营销主场微信发生了变化。

10月末,微信开始清理外链,拼多多的小程序分享链接也被“封杀”,而彼时正处于双11的节点。电商平台的小程序已经成为承载各家活动营销的主要阵地,和好友拼单买更便宜,邀请好友砍价等操作,也是拼多多崛起的关键。

小程序链接被“封杀”对拼多多双11的影响有多大外界无从知晓,但面对其他电商平台亮出的成绩单,拼多多给出的那封感人至深的信并没有被投资人买单,当日拼多多股价跌幅超3%。

但转机也存在于微信。上述双11洞察报告显示,今年双11各大主流电商平台的小程序DAU大幅增长:拼多多微信小程序、每日必抢支付宝小程序、京东购物微信小程序分别成为综合电商双11当天小程序DAU前三名,分别达到2930万、2360万和1805万。

一方面,拼多多要庆幸微信没有“赶尽杀绝”;另一方面,拼多多需要反思的是,能轻易被微信“扼住喉咙”的自己,如何与淘宝、京东竞争。