2019年,各互联网巨头在社交领域蠢蠢欲动,时有小动作,但未起大波澜。

近日,腾讯内测一款针对半熟人的社交产品“朋友”,社交关系主要基于校友或同事关系来拓展。

这是过去1个月里,腾讯推出的第4款社交新产品。

腾讯轻聊

在此之前,腾讯已经先后推出针对陌生人社交的猫呼、恋爱交友的轻聊、图片社交的有记3款新的社交产品。

从不同的细分领域寻找新的机会和刺激点,腾讯甚至还重启了2008年上线的“朋友网”。

这款曾对标人人网的社交平台,同样为用户提供半熟人场景,始于2008年,终于2017年。

事实上,腾讯内部正在研发的社交产品定然不少于10款,仅今年被媒体曝光的内测软件已有4款,腾讯随时准备打造下一社交爆款。

这是巨头的“焦虑”,也是用户对新事物的渴求,更是各大互联网公司抢夺新一轮流量的机遇。

今年以来,抖音推出视频社交工具“多闪”、王欣致力于“马桶MT”、罗永浩玩起了“聊天宝”、阿里传出了“Real如我”消息、百度有“听筒”、微博有“绿洲”。

每一款社交软件的上新,用户四处求“内测码”,可见用户渴望新的社交玩法。

与其被他者取代,不如自我迭代,这是多数互联网巨头的“求生欲”。

下一个社交风口或在2020 年催生。

01 “有背景”的社交新品们

谁都想在社交领域分一杯羹。

暂居高位的腾讯,既有先天流量优势,也深感恐慌。

腾讯内部的“赛马机制”已是公开秘密,对内推陈出新自我淘汰,对外对标阻击与封杀。

2018年9月,腾讯启动了公司历史上第三次重大组织架构调整,还对外宣布了“青年英才计划”,鼓励员工的积极创新,保持腾讯的创新精神,提高整体的办公效率和市场反应能力。

而“赛马机制”则是腾讯鼓励内部竞争及创新的代名词。

QQ正值壮年时,给自家产品微信“让”出了一条路。

为何自相“残杀”?这是多年来萦绕在多数人心头的疑虑。

马化腾的感言或许能回答此疑问。

他曾表示,腾讯从诺基亚,黑莓等老牌的千亿市值公司的陨落中得出结论:企业要时时刻刻存在危机感。

这便不难理解,腾讯为何连日推出新的社交产品。

腾讯需要一款新的社交产品,参与下一轮搏击。

另一现实反差是,即便是互联网寒冬,“社交热流”却依旧生生不息。

2019年,社交赛道异常热闹。

从年初到年尾,今年已有15款“有背景”的社交新品。

制表/知未科技

今年9月的“绿洲”、10月的“ADA社区”,新浪瞄准“时尚生活社交产品”。

“绿洲”被调侃是新浪想要寻找下一个十年的增长点。

这两款产品均被外界解读为微博用户增长呈现疲态下,新浪的新尝试。

同时也是公司内部寄予厚望的产品,比如“绿洲”被调侃是新浪想要寻找下一个十年的增长点。

腾讯亦是如此。

今年10月,《2019中国移动互联网秋季大报告》数据显示,相比6月的半年报告榜单,微信、QQ月活有不同程度的下跌,同比下降了0.48%和1.08%。

尽管社交领域的前期市场已被瓜分,但已有的社交产品露出“疲态”。

02 巨头也“恐慌”

不得不承认,腾讯位列社交国王地位,但也必须清晰认识到社交的新机遇。

腾讯在熟人社交领域独占鳌头,拥有11.51亿月活的微信(合并Wechat)和8亿月活的QQ,是当之无愧的社交霸主。

微信、QQ两款巨量流量社交软件是基于熟人的,而且是属于大众的社交软件。

微信超11亿用户的产品,只能选取最大公约数,要做一款满足绝大多数人都喜欢的产品。填充新的功能形态时,也需要更加慎重,有趣和好玩几乎很难满足。

但前有陌陌拿下陌生人社交领域,后有钉钉占据办公社交的背景下,腾讯自然不会袖手旁观。

11月6日,有网友爆料,腾讯在苹果应用商城上线了一款名叫“猫呼”的视频社交软件。从介绍上来看,该软件主打陌生人视频社交聊天,并支持美颜功能。

11月20日,腾讯又推出了“轻聊”陌生人社交产品,是一款主打“高品质脱单”的恋爱交友App。

11月20日左右,腾讯在苹果商店发布了一款真人语音直播交友APP“回音”,产品slogan是“与喜欢的声音,不期而遇”。 有在线连麦、实时交友、陌生人匹配以及在线游戏PK等功能。

11月28日,腾讯又推出一款名为“有记”的社交新品,用户可以记录自己的生活、浏览朋友的日常小事,还可以给自己的动态贴上特定话题,在话题广场参与讨论。

腾讯的社交动作频繁,其实各家互联网更应当暗自庆幸,机遇已来。

03 用户需要“新玩法”和“新刺激”

用户不是那么好“忽悠”的,他们需要更新鲜的玩法。

从艾瑞咨询发布的国内社交网络发展历程图中,腾讯系产品(微信、QQ、QQ空间)、微博、陌陌的发展基本代表着国内移动社交的整体发展水平,各细分领域也基本有代表性的明星产品出现。

图片来自艾瑞研究院

但是,除大众市场之外,国内的长尾市场仍十分巨大且复杂,很多产品都经历了从异常火爆到快速冷却的过程。

长尾市场产品的创业者羡慕明星产品,明星产品的拥有者在功能与商业化拓展每一步的决策上也如履薄冰。移动社交市场就是这样充满危机感与挑战性,同时也充满变化和惊喜。

据艾瑞咨询的分类,中国移动社交应用主要分为即时通讯、综合社交、兴趣社交、同性交友、婚恋交友、母婴社区、校园社交、图片社交、陌生人社交、商务社交等主要类型。

从各类调查数据显示,用户已经表现出明显的倾向性。

第一, 年轻群体更倾向于用短视频代替文字交流,这是未来社交领域的新增长点。

第二, 社交用户正在向偏离中心化的三、四线城市,甚至小镇、农村拓展,下一个用户增长所在地。

第三, 更垂直、更新型是移动社交未来。如办公场景的社交、人脉拓展性社交。

第四, 熟人社交的增长已接近饱和。已经有超过1亿人选择了“朋友圈三天可见”功能,

可见人们在熟人社交圈中与生俱来的展示欲、窥探欲已经得到满足。用户需要新的刺激点,这一刺激点在半熟人社交、陌生人社交。

奉行“松圈主义”倾向的90后,还有下一代00后,爱好多元、不受拘束,在“用完即走”和“深度使用”上自如切换,新的社交产品,一直都会出现,成为新流量的寻找者。

而从2019年互联网巨头们的社交布局中,我们可以看到两大明显趋势: 一是更倾向语音、视频社交,二是去触达更为垂直的领域,三是转向半熟人社交、陌生人社交。

04 为何紧盯“社交”赛道?

移动社交用户的未来增长空间、社交产品的经济效益,这是互联网巨头们的“盼头”。

iiMedia Research(艾媒咨询)数据显示,移动社交用户在手机网民中的渗透率不断提升,2018年中国移动社交行业用户规模达到7.37亿人,预计2020年将达到8.2亿人。

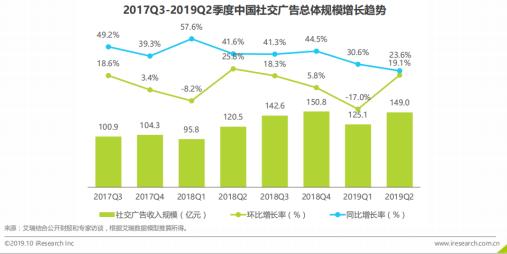

根据艾瑞咨询数据显示,2019H1中国社交广告收入规模为274.1亿元。其中2019Q2环比增速超19% ,社交广告收入规模达到149亿元,较去年同期相比增长23.6%。

尽管宏观经济环境处于下行周期,整体网络广告市场增长有所放缓,但社交广告市场依然在第二季度交出了相对优秀的“成绩单”。

图片来自艾瑞研究院

除社交产品能在各大公司的财务报表上的收益数字增长外,移动社交行业分别在媒体、用户、场景、连接及内容上具有独特优势及商业价值,在保证产品内部良性运转的前提下,移动社交应用具有巨大的商业化发展空间。

比如广告、游戏、电商、O2O、内容付费、会员、其他增值服务(如实体/虚拟道具)及其他小工具等,均可嵌入社交产品。

抛开熟人社交领域,欲再造一个社交帝国,高位创业的“新贵们”都有可能。