走!吃火锅去!

无论市场怎样变化,火锅这个品类似乎永远是主流,是热门话题,是大势所趋。

如今,火锅这个市场已经成为餐饮业的最热赛道:

作为餐饮行业份额老大,火锅品类近三年仍有持续攀升趋势;

今年8月,福布斯发布2019新加坡富豪榜,海底捞老板张勇以138亿美元身家,成为新加坡新晋首富;

数据显示,到2020年,全国火锅行业收入将超万亿元。

火锅从各个角度来说,依旧是餐饮市场中市场前景较为广阔的品类。今天,CEO品牌观察就来聊聊这个未来将达万亿级的“火锅江湖”。

万亿级火锅市场,抢食者甚多

数据显示,我国中式餐饮市场高度分散,主要分为中式正餐和中式快餐两大类。火锅属于中式正餐。

美团点评发布的《解密消费者爱的火锅》显示:火锅为中式正餐市场份额占比最大的品类,高达13.7%。近两年火锅品类门店数逐月稳步提升,增幅已达34%。

▲数据来源:美团点评

火锅市场那么大,当然少不了抢食者。

海底捞:

今年8月,海底捞发布了2019年中期业绩报告。报告显示,海底捞今年上半年收入为117亿元,同比增长59.3%。其中,餐厅经营收入为113.3亿元,同比增长58.42%。

在2019年上半年,海底捞依旧在开店上面不遗余力,数据显示,在这半年期间,海底捞新开门店130家,从2018年末的466家增至593家,其中有550家位于中国大陆,遍及110个城市,其余43家位于港台、新加坡、美国等地区。

呷哺呷哺:

跟海底捞相比,呷哺呷哺虽然在规模和营收上与其相差甚远,但Ta却顶的是“连锁火锅第一股”的头衔。

今年9月,呷哺呷哺发布2019年年中报告,实现营收27.12亿元,同比增长27.4%,净利润2.10亿元,同比下降2%,营收增长主要源于门店规模扩张。

目前,呷哺呷哺总体门店数达955家,其中凑凑门店61家。2019年上半年,新开76家呷哺呷哺门店,关闭7家呷哺呷哺门店,新开13家凑凑门店。

巴奴:

创立于2001年的巴奴,是一个从河南安阳起家的区域性品牌。2012年树立品牌重新定位,确定“毛肚”为核心战略,并提出“服务不是巴奴的特色,毛肚和菌汤才是”的口号,暗自对标以服务著称的品牌海底捞,打造差异化。

此后,巴奴停止加盟业务,着重做品牌,并在无锡开出第一家门店,首次布局华东及周边市场。成立18年的巴奴,相较于海底捞、呷哺呷哺等传统连锁品牌扩张速度较为缓慢,在数量上并不占优势。不过,由于创始人杜中兵倡导“产品主义”,提出 “拒绝老油”,并在国内率先采用“木瓜蛋白酶嫩化专项技术”发制毛肚,拒绝火碱发制等并倡导餐饮业绿色革命,巴奴在餐饮业内享有较高名气。

▲巴奴北京首店翻台率最高达600%

今年巴奴的步子迈得似乎更大了一些。最近,其在北京的第二家餐厅已开业,同时“高调”进军上海。

盒马鲜生:

一直以“搅局者”形象示人的盒马,近日宣布开卖火锅,在全国20多个城市的170多家门店全面上线火锅,开卖椰子鸡火锅、冬阴功火锅、羊蝎子火锅、潮汕牛肉锅等特色单品火锅,涮品高达1000多种,满足到店用餐的同时,依托盒马即时配送体系,火锅外卖30分钟内即可送达,价格却是火锅店一半的价格。

目前,所有盒马门店新增火锅就餐区,现点现做,有丰富套餐组合和素菜选择。

除了在现场吃之外,“盒区房”范围内在家也能APP下单。盒马负责人认为,“我们希望老百姓不仅能在盒马吃到火锅,更重要的是在家里也能方便地吃到干净、高性价比火锅”。

火锅品类开始下沉低线城市

任何一个产业的发展都是从好做的地方开始,然后逐渐向“细枝末节处”伸展,而餐饮也是如此。

经过几年的大发展,一二线市场已经趋于饱和,从增量市场转为存量市场,竞争日益剧烈。在这样的情况下,餐饮品牌想要发展一般只有两个战略:一个是做好产品;另一个就是产业下沉。

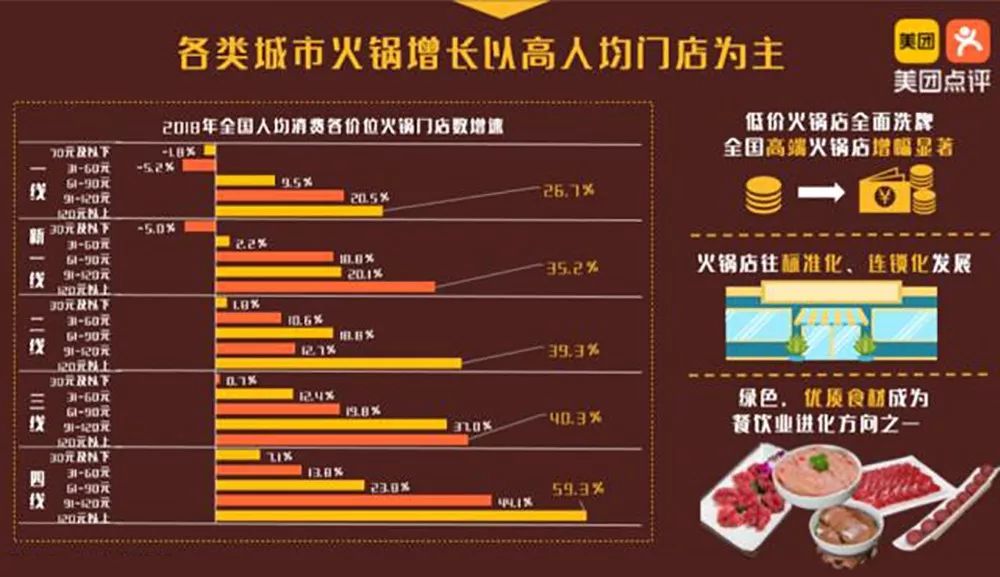

▲在行业竞争中,低价火锅店全面洗牌,客单价120元以上的中高端火锅店增幅显著(数据来源:美团点评)

近两年全国火锅品类门店数逐月稳步提升,不过,由于火锅行业标准化程度高、易复制、市场需求旺盛,更容易实现品牌化和规模化运营。同时,火锅市场进入门槛也相对较低,竞争已进入白热化阶段。

从城市分布来看,火锅品类和品牌均在向下沉城市倾斜。根据美团点评的数据,一线到四线城市的火锅门店数增幅呈阶梯式分布,越是三四线城市高价火锅店增幅越大,这说明火锅品类正在往下沉城市发展,发展态势超过一二线城市,同时一线连锁火锅品牌正在快速下沉。

我们仍以海底捞为例,作为我国餐饮的头部企业,海底捞今年也将品牌下沉作为自己的主要战略目标。海底捞2019年中期业绩报告显示,企业二三线城市的开店速度远超一线城市。与去年6月30日相比,海底捞在一线市场新开门店68家,二三线及以下城市新开门店数达166家。

不仅仅是火锅品牌,很多餐饮品牌都选择“下沉”,并认为三四线城市的生意很好做,是“高维打低维”。但笔者认为,下沉市场虽然有大生意,但并不是每个品牌都适合,也不要把在一二线城市的餐饮经验模式照搬到三四线,同样的餐饮模式,在不同级别的城市、不同的竞争环境下,结果常常千差万别。

火锅越来越具备社交属性

火锅是朋友聚餐、家庭聚餐、工作聚餐等各种社交聚餐的最佳选择,因为火锅具有高自由度,调和了消费者之间的差异性,不同口味喜好的顾客也可以享受同一个火锅,可满足消费者多样化的需求。

此外,围坐在火锅旁可给人们带来温暖感和亲切感,涮煮的惬意感,刺激食物的满足感,这都是社交的催化剂。

也因为这样,近年来,越来越多的网红火锅品牌“网”住了一批又一批的消费者,诸多的流量大咖在抖音、快手等社交平台推荐各地美食。

这种通过拍摄美食照片发布到社交网络与他人进行互动的拍摄行为,是美食社交中的一大类别。当下这类热衷美食社交的人不在少数,尤以年轻人居多,以火锅消费为主。

有的人借此广交好友,有的人借此解压,还有商家从此寻求商机。美食社交正逐渐攻陷年轻人的社交网络,俨然成为一种新的社交方式。

火锅“养生风”盛行

从吃得饱到吃得好,消费者对餐饮品牌的消费需求不断变化。

而消费需求的升级让食材安全成为了评判一家火锅店是否良心的重要条件。再加上,自由、开放的互联网与社交媒体大肆传播对食品安全事故的危害起到了放大效应,特别是火锅行业中的食品安全事件,很多是由人为因素造成,极易引发公众的愤怒情绪。

认真挑选每一样食材,了解食材背后的种植方式,成长环境,保鲜技术,以及运输方式等一系列产业链运作方式,为消费者讲好火锅品类的“食品安全故事”的品牌更消费者青睐。

在火锅消费群体分布方面,数据显示,年龄在20岁至40岁的用户占火锅消费群体90%,而30岁以上人群,偏爱以清汤、养生为特色北派火锅和粤系火锅;30岁以下人群,则偏爱台式火锅;按性别划分的话,年轻女性是火锅消费的主力,男性更喜欢海鲜锅,女性更喜欢菌菇锅,骨头锅的占比也居高不下。

因此,在全民养生正盛的风口下,火锅品牌需要在多元化消费需求的基础上,增加创意性养生锅底,根据男女养生偏好,适当打造个性化、多样化的养生IP。

-总结-

2019年中国火锅在拼内力、抓产品的市场氛围中顺势而为。

笔者相信,未来火锅行业一定会在千亿元大容量的市场中实现流量红利的最大化。