与海外市场相比,中国行业的集中化浪潮才刚刚开始。

那么,当我们下沉到一条条细分赛道时,究竟该如何判断谁会成为最终的胜者呢?

国泰君安食品饮料和零售团队近期分别对休闲零食和电商代运营领域的集中化趋势进行了探讨。一花一世界,带我们从身边的消费领域来理解行业集中度提升的浪潮将至。

01 下一阶段该寻找,什么样的细分龙头?

2019年11月9日,国泰君安研究所所长黄燕铭曾在珠海年度策略会上曾详细分析了“下一阶段该寻找什么样的细分龙头”这一问题:

第一步,选那些目前还处在分散,但是未来能够走向集中的行业。有些行业是永远分散的,不太可能集中。

第二步,这个行业虽然可能不再是高速增长,但必须仍然是中速增长,不能走下坡路。一旦衰退了,再去投资就没有什么意义。

第三步,重点看企业的管理水平,寻找未来十年中具有行业整合能力的龙头公司。

以水泥行业为例。

20年前的水泥行业价格战打得昏天暗地。卖一吨水泥只赚几块钱。当时一吨225标号的水泥只卖两百多块钱,当时的行话说,卖一吨水泥的价格,还不如卖一吨泥土的价格。

当时作为中国产量最大的十家水泥企业的总产量加在一起,在整个市场的占比也就30%,占比很低。

所以说,20年前的水泥行业是一个彻底分散的行业。而且水泥有运输半径,很难扩张,所以当时大家都觉得这个行业要完蛋了,没人要看这个行业。但是我们现在可以看到,中国水泥行业已经完全不一样了。

首先,市场已经走向了集中。海螺水泥一家市场占比将近50%。加上中建材等几家大公司,整个行业差不多瓜分完了。龙头企业牢牢地掌控这个市场。

第二,市场从分散走向集中之后,激烈的价格战消失了,企业的盈利能力大幅提高。

如果你在当年买了海螺水泥的股票,到今天你会发现,它的收益率不亚于一些高科技公司。

02 消费领域两赛道

市场规模和竞争格局如何?

那么回到今天讨论的休闲零食和电商代运营两个消费子领域,目前的市场规模和竞争态势是如何的呢?

先说休闲零食。

三只松鼠、百草味、良品铺子作为零食三强,今年业绩亮眼。1-11月,三家企业销售额分别为81亿元、46亿元和33亿元,同比增速分别为37%、38%和23%。

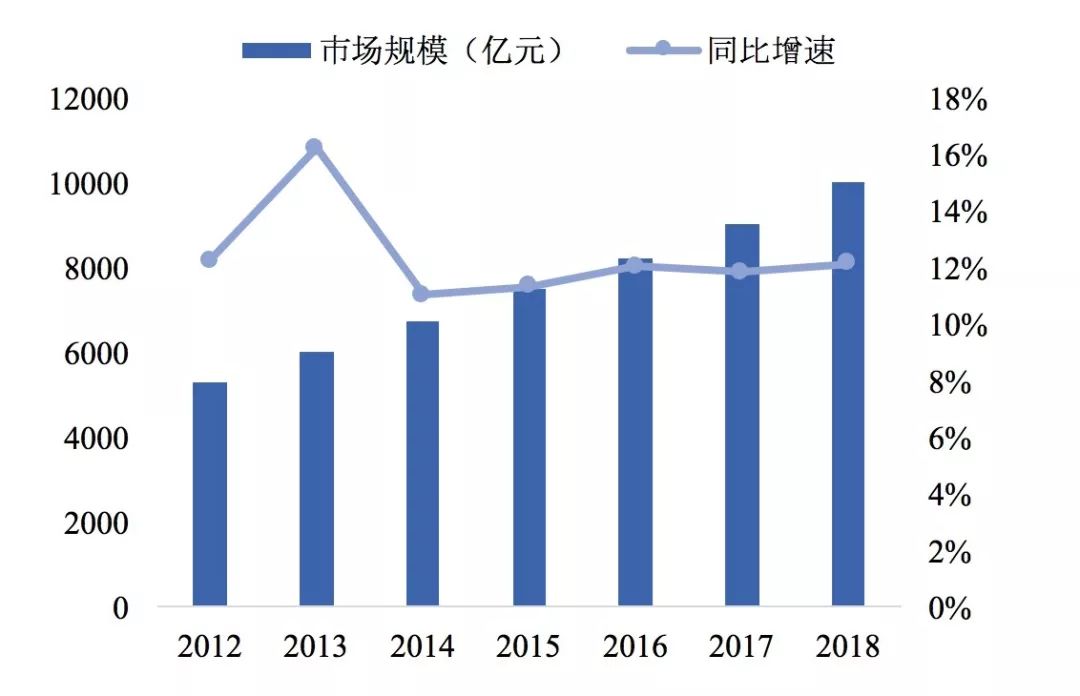

然而中国休闲零食行业规模已经突破万亿,而且仍然处于中速增长期。

相比来说,三强选手占比只有1%。

▼休闲零食行业市场空间巨大

数据来源:弗若斯特沙利文,国泰君安证券研究

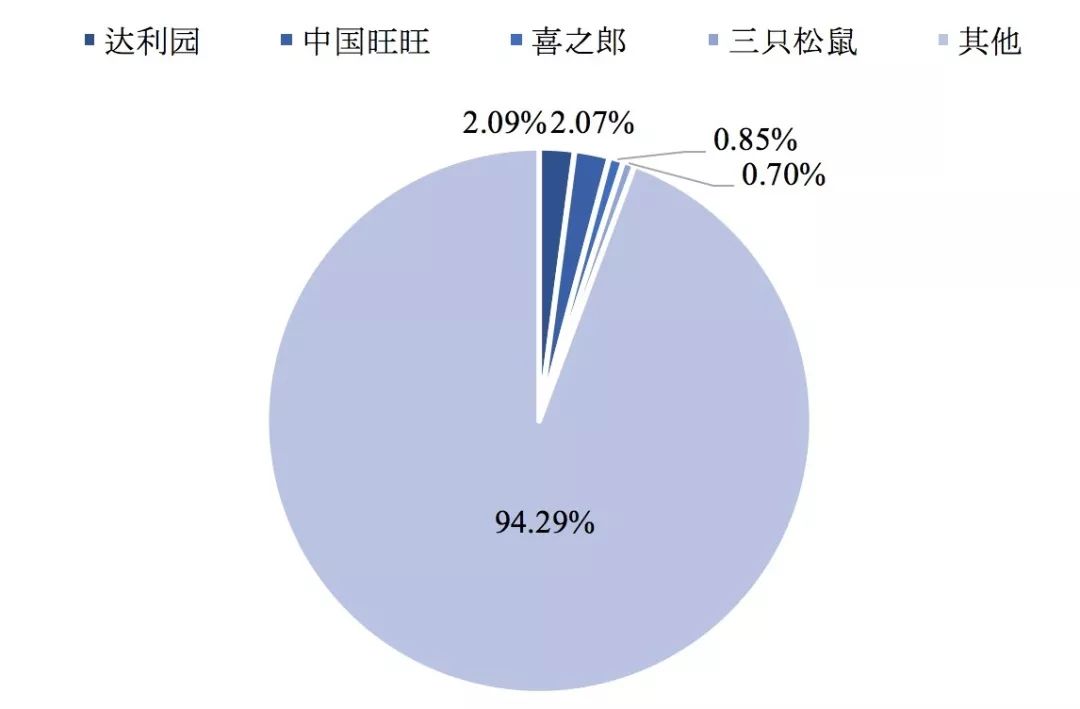

因此从行业竞争格局来看,无论是整体行业,还是坚果、烘焙等子行业,集中度都不高,龙头提升空间很大。

▼国内休闲零食行业集中度提升潜力巨大(2018)

数据来源:弗若斯特沙利文,国泰君安证券研究

再看电商代运营。

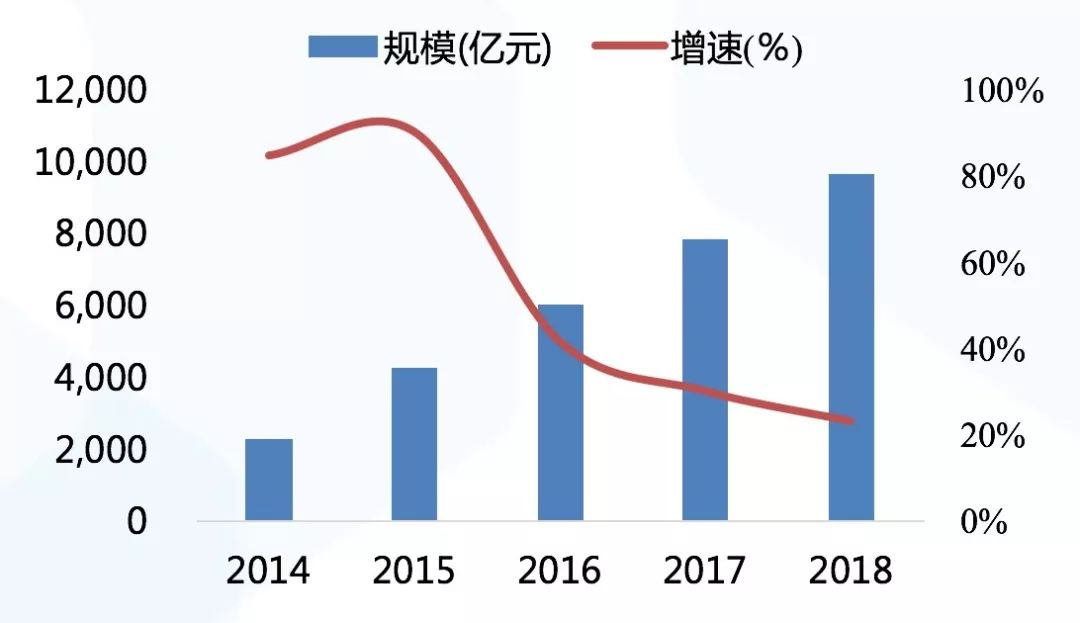

2018年电商代运营市场规模9623亿元,同比增加23%,近4年CAGR(复合年均增长率)为44%。

其中,线上交易额排名前5的品类为服饰鞋履、母婴、3C家电、包装食品、美妆个护。

▼ 电商代运营行业规模持续扩大

资料来源:艾瑞咨询、商务部《中国电子商务报告》、国泰君安证券研究

电商代运营行业从2003年一路走来,从最开始的萌芽期到2008年的高速发展期,再到2014年至今的行业转型期,伴随网络零售的不断发展,代运营企业服务能力不断增强,电商服务价值凸显。

根据国泰君安商贸零售团队的测算,中性假设下2023年主要品类代运营商GMV有望达1.1万亿,较2018年增长90%,行业空间广阔。

而从行业格局来看,“一全多专”的竞争局面呼之欲出,龙头优势不断加强。

“一全”为宝尊电商,宝尊电商2018年营收为53.9亿元,处于行业领先地位。

“多专”则是从品类来看,宝尊逐步覆盖全品类,而丽人丽妆、杭州悠可、壹网壹创、若羽臣则是在大快消领域不断拓展细分品类。

从收入增速来看,五家企业平均增速为36%,高于代运营行业27%的复合增速,尤其是壹网壹创和若羽臣,收入复合增速高于40%。

国际化妆品巨头几乎无一例外都选择了与代运营公司进行合作,除了欧莱雅集团因为收购的美即面膜旗下百库电商自身拥有代运营团队,因此在2018年以后逐步将品牌电商收回自营,其余国际美妆巨头旗下大部分品牌都有稳定合作的代运营商,头部品牌基本进入存量竞争市场。

▼ 头部品牌代运营格局已基本确立

资料来源:公司招股书、公司官网、天下网商、国泰君安证券研究

我们因此可以判断,目前头部品牌代运营格局已基本确立。

03 哪些公司可能成为这两条赛道的未来龙头?

从美国、日本的行业发展历程来看,零食行业龙头在行业整合期将开始大规模的横向收购与兼并,而规模效应将进一步降低了企业成产的边际成本。

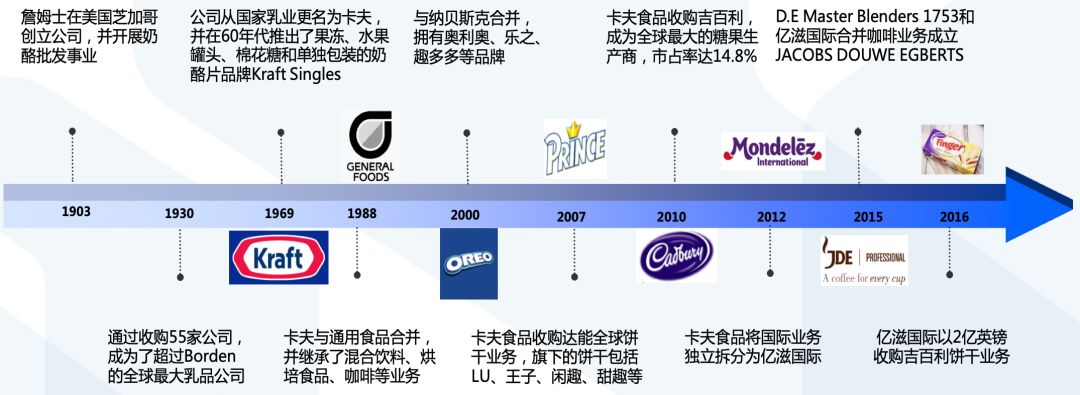

以美国为例。亿滋国际,也就是卡夫食品,通过内生外延的方式不断扩充品类和增加销售区域,这是其成功的必经之路。

▼亿滋国际通过内生外延,持续扩充品类

资料来源:国泰君安证券研究

而在国内,目前国内休闲零食还处于渠道竞争阶段,除了一些单品有了较强的品牌(瓜子、鸭脖等),整个休闲零食行业同质化比较严重,没有形成一家独大的品牌。

不过这一问题已经得到了行业内主要龙头公司的重视,纷纷加码产品研发,成立产品研究院/实验工厂,打造多元化产品、紧跟潮流爆品、丰富品类矩阵。

例如三只松鼠成立了松鼠食品产业研究院,专职负责产品开发与管理、产品工艺改进等。同时打造“全面评价271模型”,深挖消费者评价、致力于打造让消费者感动的产品风味。此外还建立了产品更新迭代机制,根据消费者反馈不断完善公司产品品类,兼顾产品多元化和精品化。

而盐津铺子将研发环节和生产环节有机结合,针对休闲零食快速消费、品种更新换代快的特征,以“实验工厂”模式开展已有产品的的改进和新产品研发工作。面对市场新需求,快速启动新品开发,短期内完成小批量生产后投放市场,市场反应良好的产品开始大规模生产。

而在品牌营销方面,三只松鼠、百草味作为同期的休闲零食电商龙头企业已然拉开了差距。

三只松鼠紧抓电商渠道品牌红利强的特点,深耕IP,依托影视动漫作品打造三只松鼠IP生态战略,使得三只松鼠形象深入人心。相较之下,百草味营销模式略为单薄。

在渠道方面,休闲零食龙头近年来纷纷加码弱势渠道,实现线上线下全渠道融合。三只松鼠线上电商起家、近年来加码线下、自营+加盟稳步拓店。来伊份线下优势明显,自营门店建设完备,目前大力追求线上突破,以期线上线上协同发展。好想你收购百草味,线下+线上强强联合,完善渠道布局建设。

而国泰君安食品饮料团队认为,未来能够把握渠道红利、持续扩品扩渠道的休闲零食企业将做大做强、脱颖而出。

而对于电商代运营来说,由于社交媒体的强势崛起,让行业有了新的机会,但也面临更多挑战。

抖音、快手、小红书和B站是当下最炙手可热的新媒体应用,不同平台的用户画像特色鲜明。不过尽管四大新媒体平台底层逻辑和商业模式各不不同,但美妆个护均为广告投放前五的行业。

从内容看,抖音和快手以短视频+直播为主,小红书以图文+短视频为主,B站以视频+直播为主。从流量分发看,抖音以平台主导为主,快手、小红书、B站以社交+兴趣为主,盈利模式包含广告、直播抽成、游戏、电商等。

根据Quest Mobile统计,2018年1月-2019年2月,以抖音和快手为代表的短视频APP日活和月活用户强势增长,抖音已经超越微博、京东等传统流量平台,日活和月活用户仅次于淘宝。据火星文化李浩分享,在大部分行业缩减预算的背景下,以抖音、快手为代表的短视频营销预算同比增长却高达200%,2019年快手商业化营收(广告收入)目标已上调50%至150亿元。

也因为此,电商代运营行业正在展现出三大趋势:

第一,在社交媒体时代,KOL营销逐渐向精细化发展。不同平台和KOL的特征和受众各不相同,如何选择与品牌契合的KOL、定制个性化营销内容,成为新形势下品牌内容营销的关键问题。深度洞察消费者需求,拥有强大的内容创造和大数据分析能力将成为运营商的重要竞争力。

第二,龙头电商代运营企业还在不断拓展细分品类。宝尊电商和兴长信达是综合性代运营商代表,涉及的品类已经包括快消、3C、服饰鞋履、汽车和家电等;而其余代运营商深耕垂直品类做细分市场的拓展,例如丽人丽妆从美妆个护拓展至食品饮料、母婴等,若羽臣从母婴拓展至保健品、美妆等,品类拓展是龙头成长的关键驱动力之一。

第三,得益于社交媒体的多元营销和千禧一代成为美妆消费主力军,小众进口品牌迅速崛起。

典型代表是城野医生:2013年城野医生在上海高岛屋开出中国内地首家门店,但由于策略失误曾退出中国市场。2017年,城野医生改为以跨境模式入驻天猫国际再度进军中国市场,并选择御家汇旗下水羊国际为其线上运营商,城野医生天猫海外旗舰店上线3个月销售额就突破1000万元,2017年在天猫全平台业绩增长886%。

越来越多的进口小众品牌正通过电商渠道打开中国市场,据天猫国际美妆负责人鹿乔预测,未来一年将有超过100个小众美妆品牌陆续入驻天猫国际,这些品牌将在未来2年撬动近百亿的中国美妆市场,而且年均增速将保持在50%以上。

随着天猫服务商平台推出的星级水平排名制度,星级服务商将得到更多平台支持,加之服务商在业内的口碑和运营能力积累,电商代运营的龙头壁垒有望逐步加深,推动行业集中度稳步提升。

不同的路径,殊途同归。包括休闲食品和电商代运营在内的一系列细分赛道,正在迎来崭新的龙头时代。