深圳,用二进制0与1搭建起来的城市,常年走着简约格子衫IT风,如代码般“高冷”。

可生于斯长于斯的商业,总绕不开这股浓浓的低调、实在。没有斑斓外衣,没有狂躁喧嚣。程序员眼里的黑屏白码,就是这里的一切。

不知是时间改变了它,还是它改变了时间。去年秋天,THE COLORIST调色师平地响雷,裹挟着口红眼影粉底液席卷了这座城市。

大批美妆品牌涌进购物中心,Nars、阿玛尼、迪奥、YSL争先恐后,圈粉无数的国货“黑马”调色师、完美日记当仁不让。

昔日“烟火地”老东门、“宅男天堂”华强北,终是抵不住美的诱惑。美妆占据黄金铺位,玫红色“海淘”、“免税”、“全球”大LOGO取代了蓝绿交替的OPPO、VIVO们。

魔幻现实主义剧情上演,香港的耀眼,已掩不住深圳的爱“美”之心。美妆,成了这座城市新的代言人。

1

涌进购物中心,美妆众生相

“深圳最大彩妆集合店来了!”去年初秋,福田星河COCO Park,THE COLORIST调色师的彩虹色美妆蛋墙,刷爆小红书等社交平台,吸引大批年轻人打卡。

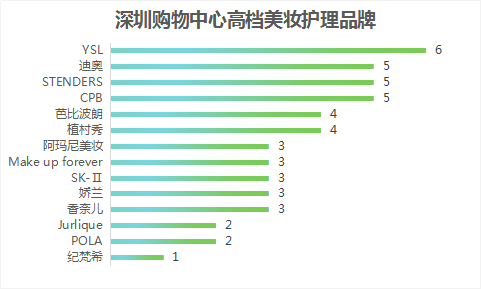

福田星河COCO Park开了13年,刚刚完成了一次大变身,美妆是重头戏。除了调色师,Dior后台彩妆概念精品店、YSL、CPB、纪梵希等14个国际品牌都来了。

过去很长一段时间,由于离香港较近,商业成熟度和价格优势不明显,深圳并不受国际美妆大牌的“待见”。

资生堂、雅诗兰黛这些全球化妆品公司,20世纪末密集进入中国内地,加速布局则是2004年外资政策开放后,多以上海、香港、北京、广州等地作为起点或初期拓展区域,占领百货渠道。

显然,深圳并不是美妆大牌们入华首选地。美妆对这座城市的偏爱,是与后者商业成熟度成正比。

2013年,“深圳湾超级总部基地规划”将后海中心区总部基地纳入,共同串联深圳西部城市中心区,大批高级白领在此出没。

这年,作为后海中心区最核心商业载体的深圳海岸城,迎来业态调整,引进雅诗兰黛、倩碧(国内首家旗舰店)、欧舒丹、Benefit、MAC、Make up forever六大国际美妆。

打破百货美妆专柜布局传统,海岸城引入的上述6大美妆均为独立门店,此举在彼时商业圈内誉为“先锋”。

与百货专柜、商超(KA)、日化店(CS)等渠道相比,美妆的单品牌独立门店可涵盖更多产品线,提供皮肤测试、专业护理等体验服务,利于客户维系,提升复购率。

在美妆业态等一系列调整动作加持下,海岸城2013年营业额达20亿,仅次于万象城(61亿)、深国投广场(28亿)排名第三。(数据来自深圳市零售商业行业协会《2013年深圳购物中心发展报告》)

来源/赢商大数据制图/商业地产头条

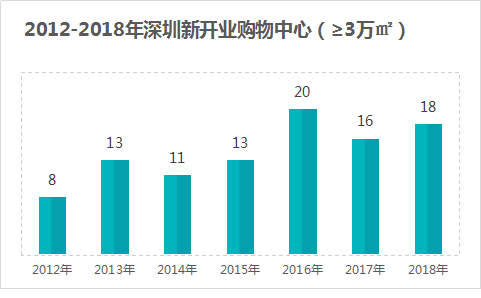

美妆魅力几何,深圳海岸城打了个样。随之而来的购物中心开业大爆发,则为美妆在深圳的成长提供了足够的物理空间。

据赢商大数据,2013-2018年,深圳新增91个购物中心(3万方及以上),除东门、华强北、后海等市级商圈外,宝安中心、高新园等区域商圈加速形成。

另一方面,深圳人口持续保持净流入,且年轻人较多,为美妆品牌奠定了客群基础。公开数据显示,2015-至2017年,深圳引进的人才平均年龄约为27岁。2016年底,深圳常住人口平均年龄为32.5岁,属于全国最年轻的城市。

来源/Euromonitor、国家统计局制图/商业地产头条

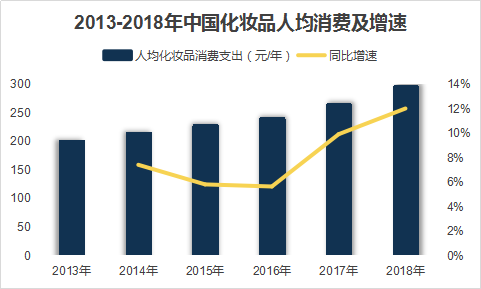

随着居民人均收入水平步步提升,美妆消费全面觉醒。万联证券报告显示,中国化妆品人均消费支出逐年增长,同比增速在2016年稍有回落后迅速反弹。

也就是在这期间,深圳多个购物中心扎堆调改,美妆之于这座城市商业的影响力凸显。

海雅缤纷城将原百货模式的岛柜调整为专卖店,引入阿玛尼、芭比波朗、YSL、雪花秀、IPSA、后、兰芝,与商场内的迪奥、兰蔻、科颜氏等国际美妆组合。KK MALL引进MAC、芭比波朗,金光华广场则招来了Dior彩妆专门店。

大牌美妆频繁现身深圳,亦少不了来自政策的刺激。2016年9月30日,财政部宣布取消对普通美容、修饰类化妆品征收消费税,将“化妆品”税目名称更名为“高档化妆品”,税率调整为15%。

轻赋税,意味着增性价比。欧莱雅家的兰蔻、阿玛尼、YSL,雅诗兰黛旗下倩碧、MAC、芭比波朗、祖玛珑、Tom Ford等品牌,纷纷宣布降价。

来自爱茉莉太平洋的兰芝、悦诗风吟、伊蒂之屋、雪花秀4个品牌327个单品零售价最高的下调了30%。

香港的价格优势,渐渐衰退。相反,深圳愈加“有钱又有人”。2018年,深圳新增常住人口49.83万人,高居珠三角9市首位;接收应届毕业生10.8万人,同比增长7%,连续5年创新高;归国留学生累计超12万人。

根据国家统计局发布的《2018年平均工资数据》,在“城镇私营单位就业人员年平均工资”排行榜上,广东省以58258元位列第二。抽样调查显示,深圳市达63635元,仅次于北京(76908元)。

于是,美妆大牌们摩拳擦掌,高调布局深圳购物中心:

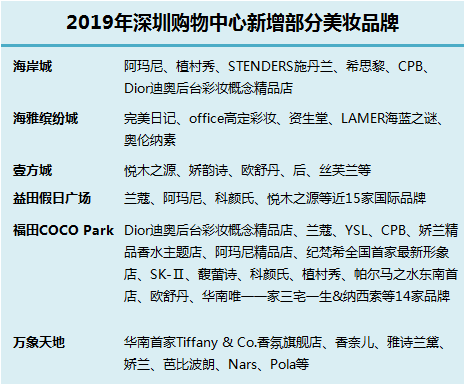

海岸城西区调改,在15家化妆品品牌基础上,新增迪奥、GUCCI Beauty、YSL、CPB、雪花秀等一线品牌,美妆品类达到25家。

海雅缤纷城新增华南首家带配饰香奈儿门店、华南首家迪奥香氛世家精品店DIOR MCD、华南首家香氛精品店法国娇兰,至此其包揽24家国际美妆,均为宝安首店。

壹方城引进兰蔻、YSL、科颜氏、植村秀、CPB、资生堂、IPSA,以及法国顶级功能性化妆品第一品牌Clarins,且将原创IP运用到品牌宣发广告中,开创国际一线美妆与购物中心IP联动的先河……

来源/公开资料制图/商业地产头条

至2019年,这股浪潮达到了一个顶峰。国货“黑马”调色师、完美日记,神仙腮红Nars、阿玛尼、迪奥后台彩妆、因韩剧大火的YSL等一线大牌,络绎不绝。

赢商大数据显示,截至2019年底,深圳78个购物中心(5万方及以上)共引进了155个美妆护理业态品牌,总门店数达499家(统计自赢商网踩盘数据)。近90%的购物中心,拥有2家及以上美妆门店。

其中,国产品牌(含港澳台)门店226家,约占45%。国际品牌中,来自法国、美国、韩国、日本的品牌开店较多,分别有60家、46家、40家、27家。

来源/赢商大数据制图/商业地产头条

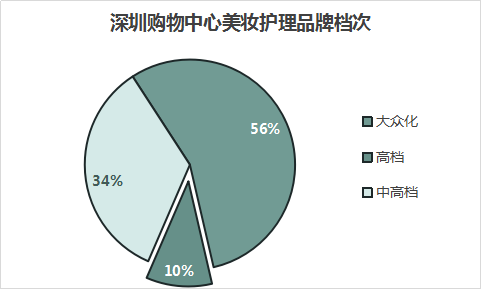

从品牌档次来看,目前深圳购物中心引进的大众化美妆品牌门店数量占比过半,中高档和高档品牌分别占34%、10%。

来源/赢商大数据制图/商业地产头条

大牌美妆拥有严格的开店指标,拓店速度相较其他品牌慢。目前其在深圳的门店数量虽占比较低,但与过去相比呈增长趋势,YSL、迪奥等品牌门店较多。

2

东门华强北,美妆生意第二形态

这边厢,美妆挥舞“魔法棒”点缀深圳购物中心。那边,中国电子第一街华强北,在美妆这把“手术刀”下,从“宅男天堂”变身美妆城,业务重心瞄准跨境电商、国际美妆批发。

来源/公开资料制图/商业地产头条

华强北,乘着改革开放的春风而生。作为中国电子第一街,30多年里孕育了腾讯、大疆等知名企业,至少走出了50个亿万富翁,也圆了无数小人物的暴富梦。

昔日,“华强北一个喷嚏,可以让全国电子产品市场感冒”;而今,五步一个少女粉,十步一个“李佳琦”,与曾经模样相去甚远。

强烈反差背后,是电子街这门传统生意的式微。过去数年间,受金融危机爆发、电商崛起、地铁施工等多重因素影响,华强北人流减少,衰象不止。

而电商凶猛,则给了华强北们致命一击,转型成了唯一的出路。眼见北京中关村变身科技园,广州太平洋电脑城被改造成公寓酒店,武汉广埠屯电脑城变成美食一条街……

华强北,也在行动。2014年,华强广场尝试过黄金珠宝市场;2015年,明通数码城投身智能穿戴、智能家居;2017年比特币价格疯涨、挖矿盛行,华强北顺势成为全球矿机最大交易市场;到了2018年,华强北的电子烟热潮取代矿机。

IT世界,瞬变是常态,辉煌同样短暂。好在,华强北的内核是个“脑袋转得特别快”的IT男。很快,它就瞅上了大热的美妆生意。

国家统计局公布,2018年社会消费品零售总额380987亿,同比增长9%,其中化妆品类零售总额2619亿,同比增长9.6%(限额以上单位商品零售)。

另据欧睿咨询统计,2018年国内化妆品行业市场规模达4105亿,同比增长12.3%,彩妆与护肤品市场规模分别同比增长24.3%、13.2%,高端进口护肤彩妆成为增长亮点。

2012-2018年,国内化妆品行业销售额年复合增长8.7%,同期全球化妆品市场增速仅为0.9%。

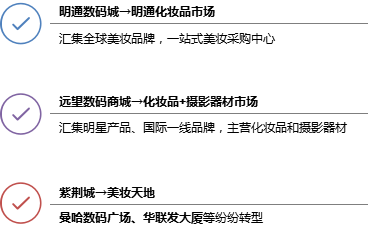

位于华强北主街与振华路交界处的明通数码城,是最早开始试点美妆业态的电子商城,2017年7月正式划出40个店铺作为招商试验点,并陆续与电子数码商家终止合同。

两年不到,2019年7月,明通数码城已正式完成从电子数码城到美妆批发城的转型。

华强北各商城转型美妆时间

来源/公开资料 制图/商业地产头条

逐利风口,只是第一步,有实力才能走得远。做美妆,华强北拥有两大优势:

跨境电商的政策性红利

来源/华创证券及公开资料制图/商业地产头条

自2014年合法化跨境电商业务后,国家财政部、税务总局等相关部门陆续发布多项利好政策,调整进口商品税收,不断降低税率。

进口渠道优势

进口美妆利润高,门槛低,只要有渠道便可入行。过去,华强北通过手机等电子产品积累了进口渠道优势,可转化为化妆品批发,快速从各国免税店批发进口美妆。并且,还有香港这个“大仓库”,进货不成问题。

接下来,在华强北这片1.45平方公里的商业地上,这抹“粉红色”风潮仍将持续。但能否长久?无人知晓。

毕竟,在很多人的认知里,华强北还代表着机会主义、短视与投机,“你看吧,做化妆品的也就是一阵风,没两年的事儿”。

可别忘记了,深圳是一座机会之城,过去是,现在也是。即便今日美妆在华强北摔了一跤,它定会找到另一个华强北重新站起,蓬勃生长。