在放弃私有化计划两年后,聚美优品再次酝酿私有化。

聚美优品今日宣布,董事会已收到董事长、首席执行官兼代理CFO陈欧及其关联公司于2020年1月11日发出的不具约束力的初步建议书。

买方团将以每股美国存托凭证20美元的价格,使用现金收购他本人和关联公司未持有的聚美优品包括美国存托凭证在内的所有流通普通股。

上述交易完成后,聚美优品将成为陈欧所有的私有公司,并从纽约证券交易所退市。

陈欧从陈7块变成陈3块

聚美优品上一次宣布私有化是在2016年2月。

当时,聚美宣布收到来自聚美优品CEO陈欧、红杉资本等递交的私有化申请,准备以每ADS 7美元的价格进行私有化。

陈欧当时表示,在目前的美股市场,聚美被严重低估了。私有化意味着公司再次进入创业的过程。

不过,聚美优品第一次私有化遭遇中小股东集体抵制,主要有几层原因:

1,聚美优品的私有化价格远低于发行价。2,聚美优品上市接近两年的时间里,多数时间股价都在7美元以上。3,陈欧私有化聚美优品的成本并不高。

有投资行业人士说,中概股集体回归国内资本市场是长期趋势,但聚美优品的做法破坏了投资人对中概股信任,恶化还留在美股市场中概股生存环境。

“投资人本想趁中概股股价低,逢低买入逢高出售,再或者做长期价值投资者,但企业却趁着股价低,甚至故意打压股价私有化,让投资人损失惨重,投资人不得不对中概股敬而远之。”

中小股东给陈欧取了一个“绰号”——陈7块,而聚美此后又下调了私有化价格,变成了3美元。对此,有投资人将陈欧讽刺为从陈7块变成陈3块。

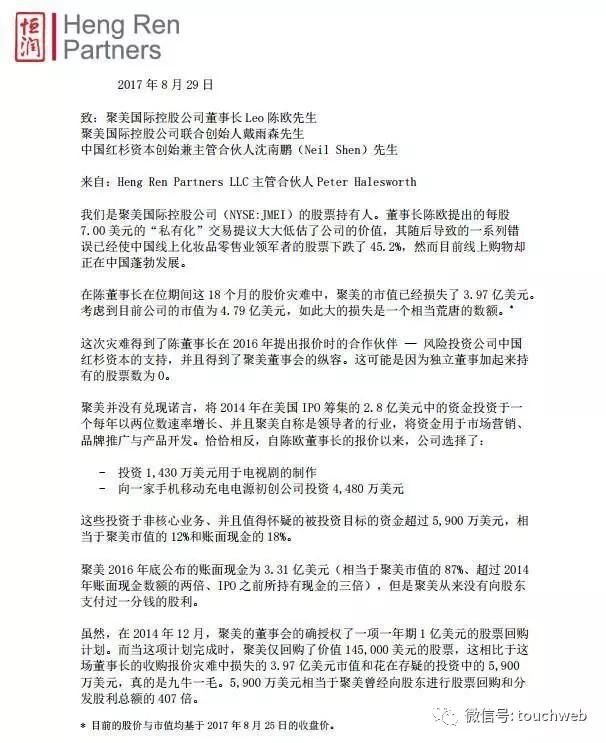

2017年9月,聚美优品股东Heng Ren Partners还发表一封致聚美优品董事长陈欧和红杉资本合伙人沈南鹏的公开信,炮轰聚美优品不兑现诺言。

公开信说,聚美暂停有意义的股东交流已经22个月,对董事会来说是时候结束这场灾难。股东们被迫“盲飞”了9个月,没有任何来自聚美的财务信息。

公开信还要求,为恢复股东信心,聚美董事会应该进行干预并且履行他们的法定职责:

1,解散负责审核收购要约的特别委员会,这个收购要约价格过低,聚美股票价值至少是8美元以上;

2,立即宣布每股1.5美元的特殊股利,向投资者返还2.25亿美元,用这种方式弥补对股东信任和投资人信心造成的伤害。

陈欧则回应说,在流量更加集中在超级APP的大环境下,聚美面临增长压力,但管理层在思考突破。“关于公司账面现金及分红问题,当前管理层是公司最大股东,如果选择分红,大股东套现会被看着是最自私的行为。”

聚美优品高层持续动荡

当初一批私有化的企业如360等企业已经回归A股,陌陌、欢聚时代早已取消私有化,聚美优品的私有化就是一场拉锯战。

此次聚美优品提出私有化的价格为20美元,看起来比第一次提出的7美元要高,实际上,这具有相当的迷惑性,原因在于,聚美优品调整了美国存托凭证与A级普通股之间的比率。

聚美优品在2020年1月1日宣布,由原来的1股美国存托凭证代表1股A类普通股调整为1股美国存托凭证代表10股A类普通股。

也就是说,聚美优品当前提出的20美元私有化价格只是相当于当初的2美元。

陈欧也在不断开拓新市场。2015年,聚美优品以可转换债券及循环信贷的方式,向宝宝树投资15.5亿元,2018年5月,聚美优品以总计8650万美元的价格向阿里出售了部分宝宝树股权。

2017年8月,聚美优品还以3亿元收购街电科技股权,占街电约60%的股份。不过,聚美优品在电商市场的影响力却越来越弱。

实际上,自从聚美优品造假风波爆发后,聚美优品的风光无限就已不在,“集颜值与才华”于一身的陈欧在网上一直争议不断,聚美优品的核心管理层也持续动荡。

2016年4月,聚美优品发布公告,宣布联席CFO高孟、郑云生同时离职。2017年7月,聚美优品联合创始人、产品副总裁戴雨森辞职,担任真格基金合伙人。

2018年4月,聚美优品新的CFO Mr.Yunsheng Zheng也离职。聚美优品称,董事会正寻找CFO的接任人员。在接任人选到来之前,聚美优品CEO陈欧兼任公司CFO。

熟悉陈欧的行业人士曾透露,陈欧很聪明,选择角度很好,但对市场缺乏长远眼光,优秀的管理人员很难留下来,未来聚美优品的挑战不会小。

———————————————

雷帝触网由资深媒体人雷建平创办,若转载请写明来源。