去年11月,谷歌宣布旗下云游戏服务平台Stadia正式上线,也让云游戏再次引爆成为市场关注的焦点。

早在2009年,Onlive就成为了第一个将云游戏带向市场的公司,提供基于付费订阅模式的传输游戏服务。然而由于网络技术不发达与商业模式问题等原因致使其商业化并没有获得很大的成功,在经历了破产,裁员,重组失败之后,Onlive最终在2015年被索尼收购。

十年后的今天,同样是作为一家缺少游戏开发经验的平台,谷歌的高调入场,不仅意味着5G技术的成熟给云游戏市场打了一剂强心剂,更说明了谷歌对于颠覆游戏市场的兴趣。

相比索尼这样的“硬核”玩家,谷歌在云游戏领域选择了一条相对大众化的路线。利用云游戏带来的硬件低门槛来实现用户增量,尽量规避与索尼、微软这样的对手进行正面对碰。

所以,谷歌在云游戏的战略理念是将游戏“出圈”,成为真正意义的“第九艺术”。这样才能发挥自己在大数据、AI、云计算等方面的优势,其全球化云基础设施、大范围覆盖的数据中心与YouTube等旗下跨界产品的联动将成为进军游戏市场的最大变招。

01.谷歌在云游戏领域的布局历程

串流技术已经改变了人们消费音乐与视频的方式,现在,科技巨头谷歌将电子游戏领域看做他们的下一个目标,该领域可能是迄今为止最大的市场之一。

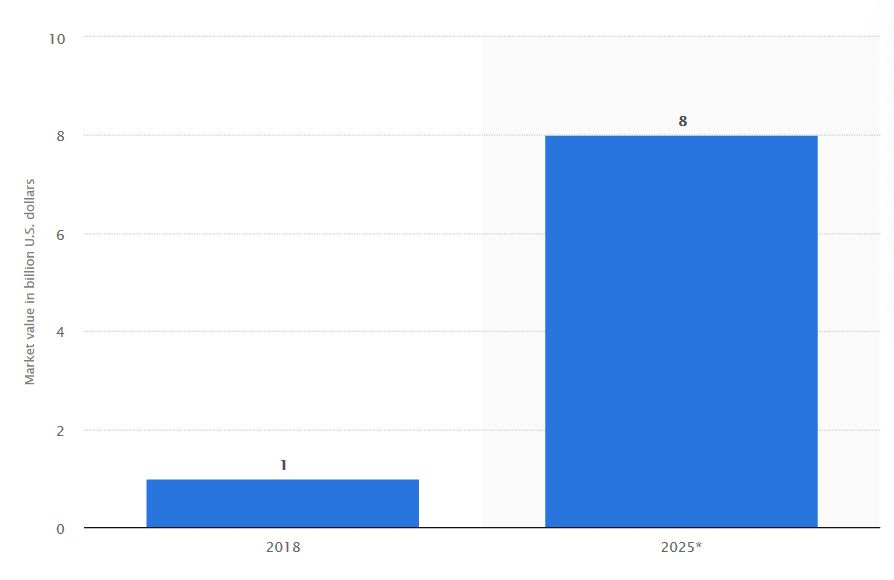

串流技术已经改变了人们消费音乐与视频的方式,现在,科技巨头谷歌将电子游戏领域看做他们的下一个目标,该领域可能是迄今为止最大的市场之一。根据Statista预测,2020年游戏市场将产生超过1600亿美元的市场收入,该数字将于2025年增长到3000亿,而云游戏市场也将在2025年达到80亿美元。

由于云游戏所有的数字运算都在云端完成,游戏公司可以围绕其自身硬件而不是用户设备的硬件来设计游戏。这方面,谷歌可以充分利用其强大的数据中心,为玩家们提供4K,60FPS,HDR的游戏画面。同时,谷歌全球大范围覆盖的计算网络和数据中心可以有效降低延迟,让玩家享受高速的链接。硬件限制的解除,也让游戏开发者能有更大的施展空间,这会成为谷歌吸引独立游戏开发者的地方。

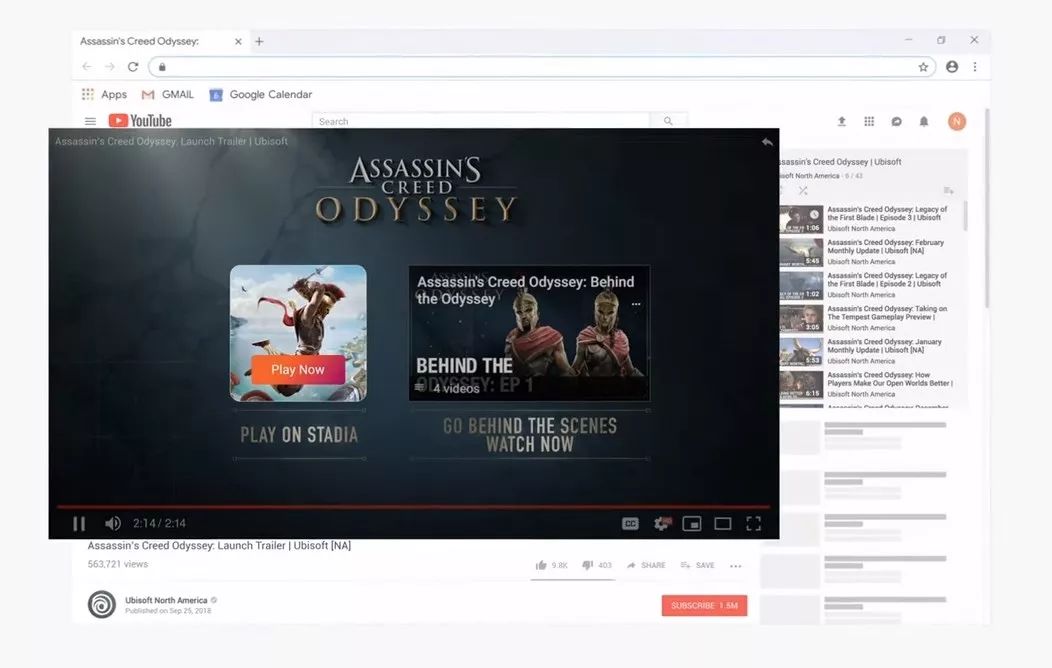

2018年,谷歌公布了Stadia的前身——Project Stream,该技术诞生的目的是为了串流那些难度最大的娱乐内容,即3A游戏作品。在10月份的内测中,ProjectStream成功让《刺客信条:奥德赛》得以在Google Chrome上运行。

2019年3月,谷歌正式将Project Stream命名为Stadia。“Stadia是Stadium的拉丁文,”谷歌产品副总裁马吉德·巴卡尔(Majd Bakar)在一次采访中说道,“我们希望消费者在这个Stadium中可以自由选择做一个坐下欣赏的观众,亦或是亲自上阵的选手。体验不同方式的娱乐。”

为此,谷歌在去年3月内部成立Stadia Games and Entertainment(SG&E),该部门位于蒙特利尔,旨在为谷歌开发第一方原生云游戏。并从EA挖角来了Jade Raymond担任部门领导。Jade Raymond是加拿大著名游戏制作人,曾任职于EA并负责开发《模拟人生OL》,2004年加入育碧并担任了《刺客信条》的制作人,《刺客信条2》与《细胞分裂6》的执行制作人。

Jade在去年10月对Game industry的采访中说道,她在SG&E的任务是组建多个谷歌旗下的第一方游戏工作室,目的是开发属于Stadia的独占游戏,同时为独立开发者或其他外部合作公司的作品搭建一个游戏平台。

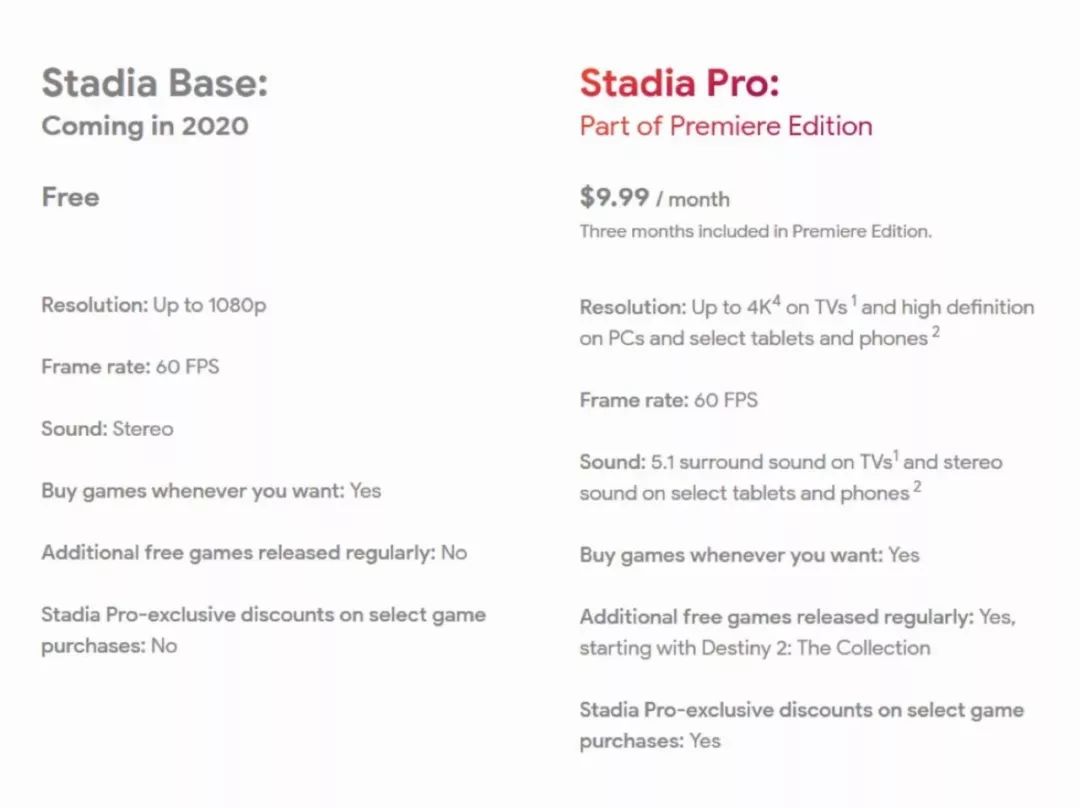

2019年11月19日,谷歌正式宣布Stadia上线运行。Stadia的收费模式是类似于Netflix的订阅制,不同的是,订阅用户还需要额外购买游戏才能体验。Stadia分为免费版与Pro版。免费版可以免费享受1080P画质、60帧和立体声的云游戏服务;Pro版每个月需要9.99美元的订阅费,可以在全平台达到4K画质、60帧以及5.1环绕声与移动设备立体声,并定期赠送免费游戏与折扣券。

Stadia两种收费模式

谷歌还向消费者提供了一个订购价129美元的Founders套餐,包含Stadia手柄,Chromecast Ultra和三个月的Stadia Pro,以及两份可以用来赠送朋友的3个月Stadia Pro。

2019年年底,谷歌收购台风工作室(代表作品:《狂野星球之旅》)并纳入Stadia第一工作室。台风的两位创始人都有着丰富的3A大作经验,Reid Schneider是《细胞分裂》的高级制作人和《蝙蝠侠:阿卡姆骑士》的执行制作人,Hutchinson曾担任《模拟人生2》和《孢子》的首席设计师,以及《刺客信条3》和《孤岛惊魂4》的创意总监。

上周再次传来消息,《看门狗》团队高级设计师Ben Nicholas也离开工作了3年的育碧并加入谷歌Stadia担任首任概念设计师。Game Industry指出,继去年谷歌收购台风以及招入大量前育碧开发人员,现在Stadia开发团队已经“挤满”了前育碧员工。如今的Stadia已经打造了一个3A人才聚集的团队。

02.谷歌希望引领游戏大众化潮流

据Statista数据统计显示,2019年美国18到34岁的成年人中有68%表示每天都听音乐,25%每周会听1到3次,其余年龄段也表现出同样的趋势。同年每个月在线观看视频人数占比达到78%,每日观看视频占比也有55%。

手机视频观看量更是以每年百分之百的速度在增长。与音乐和视频相比,游戏仍然是较为小众的娱乐方式。ESA报告显示,2019年虽然有65%的美国人玩游戏,但其中只有大约21%的玩家每周都会打开游戏,剩下有一大部分是每年只玩几次或者是只在特定场合玩游戏。

谷歌希望将游戏变成为和听音乐或者看视频一样,更为普及的一种娱乐方式。云游戏的出现让这变成了可能。突破硬件的限制降低了玩游戏的门槛,云技术的加持让谷歌在云游戏行业具备先天优势。但谷歌仍旧需要面对游戏大众化的过程中将会面对的体量增长困难。目前来看,在通往这一目标的路上,谷歌有两大核心策略:

1) YouTube带动Stadia,克服用户体量差距

云游戏平台本身也是流媒体服务。作为行业的“闯入者”,谷歌能够和其他传统巨头厂商竞争的一大优势便是拥有YouTube的渠道优势,给玩家带来注重社交,融合视频和电子竞技的流媒体体验。

据数据统计,2019年每个月有约19亿登录用户访问YouTube,这个数字约为互联网用户一半的数量。每天的视频播放累计时长达到10亿小时。谷歌计划实现视频与游戏界面的无缝转接,让视频媒体和游戏平台互相引流。玩家在游玩过程中可随时上传YouTube,与朋友甚至路人分享游戏经历(通过分享,观看者可以共享玩家的即时存档)。

在YouTube上即看即玩,反之亦然(来源:Reset Era)

婕德·雷蒙德(Jade Raymond)在采访中透露,她认为多人游戏是游戏未来的发展趋势,YouTube将诠释未来多人游戏的新玩法。她同时表示,YouTube也将为游戏纪录片带来新的叙述方式,比如,当你在观看雅达利的纪录片时,动动手指点击屏幕,你将能亲自体验雅达利的游戏作品。

可以看出,谷歌的策略是将Stadia与YouTube绑定,通过游戏直播,广告投放和玩家社区分享的方式增加Stadia流量。The Verge评价说Stadia和YouTube会互相创造巨大的价值。目前这个功能还没有实装,但这或许将成为未来Stadia的立身之本。在流媒体流量大战升温环境下,谷歌整合YouTube和Stadia的方案及商业前景是值得期待的。

2)多平台产业链支持

除了YouTube,Stadia与谷歌其他科技产品的互动也是业内其他公司难以模仿的特色。

在2019游戏开发者大会上,谷歌展示了Google Assistant可能与Stadia产生的互动方式,比如玩家在游玩过程中遇到了困难,可以通过Google Assistant获取其他玩家关于此游戏的过关方式与最新资讯。

此外,Stadia不完全依托游戏平台,而是可以简单快捷地在Google Chrome上游玩3A大作。提供便利的同时,通过广告投放等方式引流也将为Stadia带来一部分稳定的增量。此外,谷歌也将人工智能等科技研究应用在Stadia游戏开发上,谷歌高管在采访中表示,将人工智能技术应用在MMO游戏的NPC塑造上,将使NPC不再是呆板的“任务发布机器”,而是更加活灵活现的存在。

多平台适用将为Stadia带来大量移动终端用户,对于没有体验过主机3A大作的移动端玩家来说,Stadia将是一个他们乐意尝试的云游戏平台。据统计,主机游戏玩家在玩家总人数中占比不到百分之四十。

New Zoo数据显示,2018年移动游戏市场规模达到632亿美元,远超主机游戏市场的383亿美元。而智能手机设备是主机游戏设备的十倍之多,云游戏的发展将使游戏不再受到硬件的限制,带来新的用户增量,谷歌的潜在用户基础将得到大幅上涨。

目前Stadia只支持自家的Pixel系列手机,不过近日谷歌也加大了在非Pixel安卓手机上的测试力度,部分用户发现已经可以在他们的安卓手机上打开Stadia并进入游戏。

Stadia On Mobile

在未来的几个月内,Stadia有望正式在大部分安卓机上可以使用,正如谷歌副总裁菲尔哈里森(Phil Harrison)在发布会上说的“我们希望Stadia能够适用于所有平台”,谷歌正在逐渐兑现这个承诺。

03.行业展望

在新的云游戏产业链中,传统主机游戏设备如索尼PlayStation,微软Xbox和任天堂Switch的地位将未必能保持从前一样叱咤风云,拥有内容,渠道,用户和云技术服务的互联网巨头如亚马逊,谷歌,阿里巴巴等将有机会进入市场挑战老大哥们的地位。

HIS Markit认为谷歌在云游戏方面有很大发展空间,旗下运营着一系列非常成功的面向消费者的平台和服务,这些平台和服务都多多少少与游戏相关,包括YouTube,Google Play,ARCore和Daydream VR,Android(和Android TV),Chromecast和Google Chrome。并且在云服务方面,谷歌具有全球影响力的GoogleCloud可以帮助开拓市场,这些简直就像是为游戏行业量身定制的工具。

谷歌硬件部门副总裁菲尔哈里森(PhilHarrison)表示,20年来,谷歌一直致力于用数据推动创新,他认为进军游戏领域是下一步应该做的。“我们花费数十亿美元构建的网络帝国和对互联网运作方式的了解与理解将对我们起到帮助作用。”

不过,在与其他云游戏平台竞争时,Stadia的定价并不占优势。Play Station Now在10月的降价之后已经达到了每月9.99美元,每三月24.99美元和每年59.99美元,更重要的是,订阅后无需再额外花钱购买游戏,而微软的xCloud则是完全免费的,Stadia的额外花钱购买游戏将使其流失许多潜在玩家。

而且Stadia在上线初所包含的游戏数量只有12款(目前官网已经陆续放出42款)。与此相对的,Games Radar指出微软xCloud拥有超过50款的游戏,并且直接支持Xbox资料库内的3500款游戏。索尼PS Now则支持超过700款的游戏,更有许多PS独占的经典大作。

分析人士认为,Stadia目前还只是一个半成品的状态,谷歌在发布会上承诺的功能中,起码还有15种没有在Stadia实装。

婕德·雷蒙德(Jade Raymond)在前述Games Industry的采访中谈到Stadia的未来,“Stadia是一个长线布局,从现在到第一方游戏面世可能还需要数年的时间,但我们会每年都有新的东西呈现,并且一年会比一年更多。首先主要推出的还是第三方游戏,或许会做一些适合Stadia平台的小改动。之后是独立游戏制作者的第二方游戏(second-party games)。”

可以说目前云游戏行业尚处在一个起步的位置,对于谷歌来说,引领游戏新玩法,建造一个游戏订阅制平台Stadia与视频流媒体YouTube相辅相成的完美体系的目标固然美好与宏大,但为了不只是在谷歌“坟场”新添一员,谷歌要在未来的几个月内着力推进移动终端Stadia的上线,开拓移动设备云游戏市场的蓝海,做到普及游戏大众化的第一步,实现自身用户增量。

解决Stadia平台技术问题,加紧工作室的收购与第一方独占3A游戏的开发,兑现产品承诺。最后,能否实现游戏普及大众化的策略,也要看谷歌是否能够完成Youtube和Stadia的无缝对接与体量带动。

根据5G在全球多个区域市场的商用时间表,可以肯定的是2020年注定将成为奠定云游戏未来发展与市场格局的重要一年。