近日,移动大数据监测平台Trustdata发布了《2019年中国移动互联网行业发展分析报告》,总结了当前的移动互联网总体格局,并统计分析了各类细分行业的发展状况。

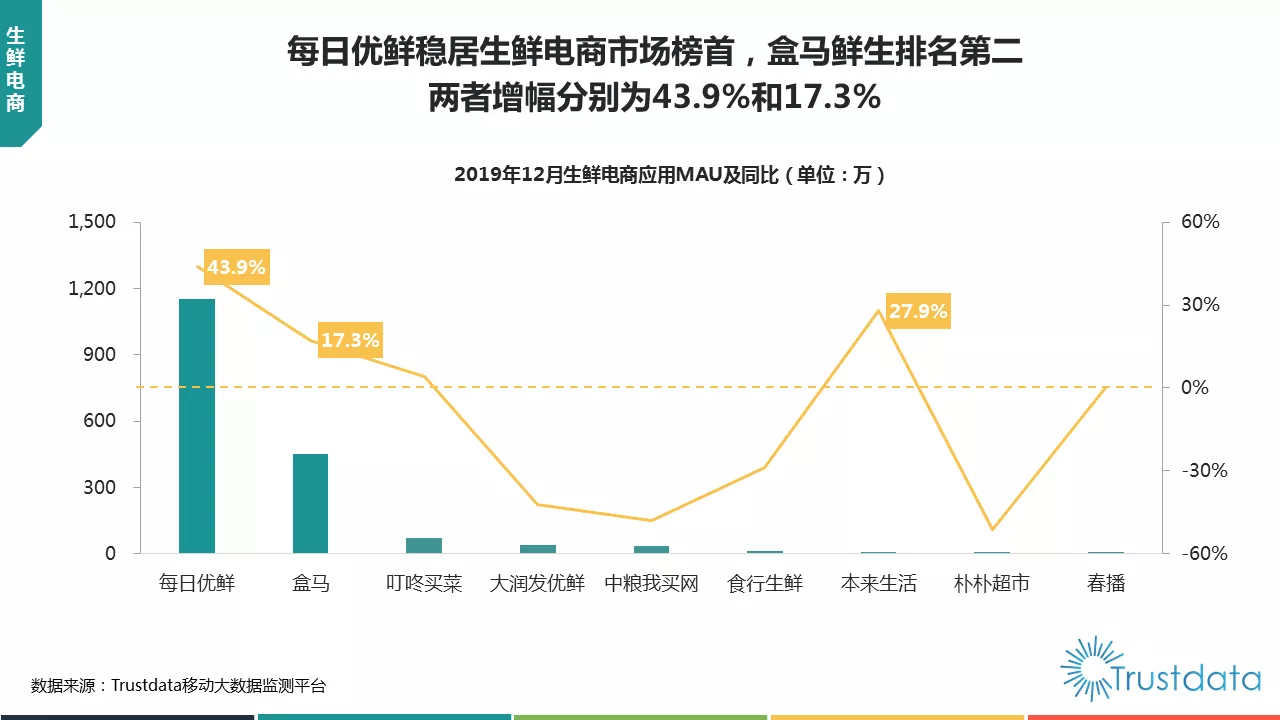

总的方面,中国移动互联网的“两超三强”格局逐渐生成,“AT BMB”(阿里、腾讯、字节跳动、美团、百度)成为移动互联网实力新代号。具体到生鲜电商领域,以每日优鲜、盒马和叮咚买菜等为代表的第一梯队继续稳步增长,其中每日优鲜以1152万的MAU和43.9%的增幅继续领跑行业。

每日优鲜持续领跑,梯队分化加剧

根据数据显示,2019年12月,每日优鲜MAU达到1152万,同比增幅为43.9%,日启动次数达到4.4次。但并不是市面上所有生鲜电商应用都有如此佳绩,有的甚至出现了负增长。尽管本来生活的MAU增幅达到27.9%,但就其总量来看目前还缺乏足够竞争力。当前的MAU主要被每日优鲜、盒马以及叮咚买菜等第一梯队所分流。

被网购培养起来的一代逐渐形成了万物皆可网购的概念,从服装数码、到3C百货,再到外卖配送的火爆,如今的生鲜电商正是网购和即时配送的结合。其中,领先的每日优鲜和叮咚买菜为“前置仓”经营模式,即在离消费者较近的地方建立小型商品仓库,3公里范围内实现30分钟送达,盒马则为仓店一体模式。

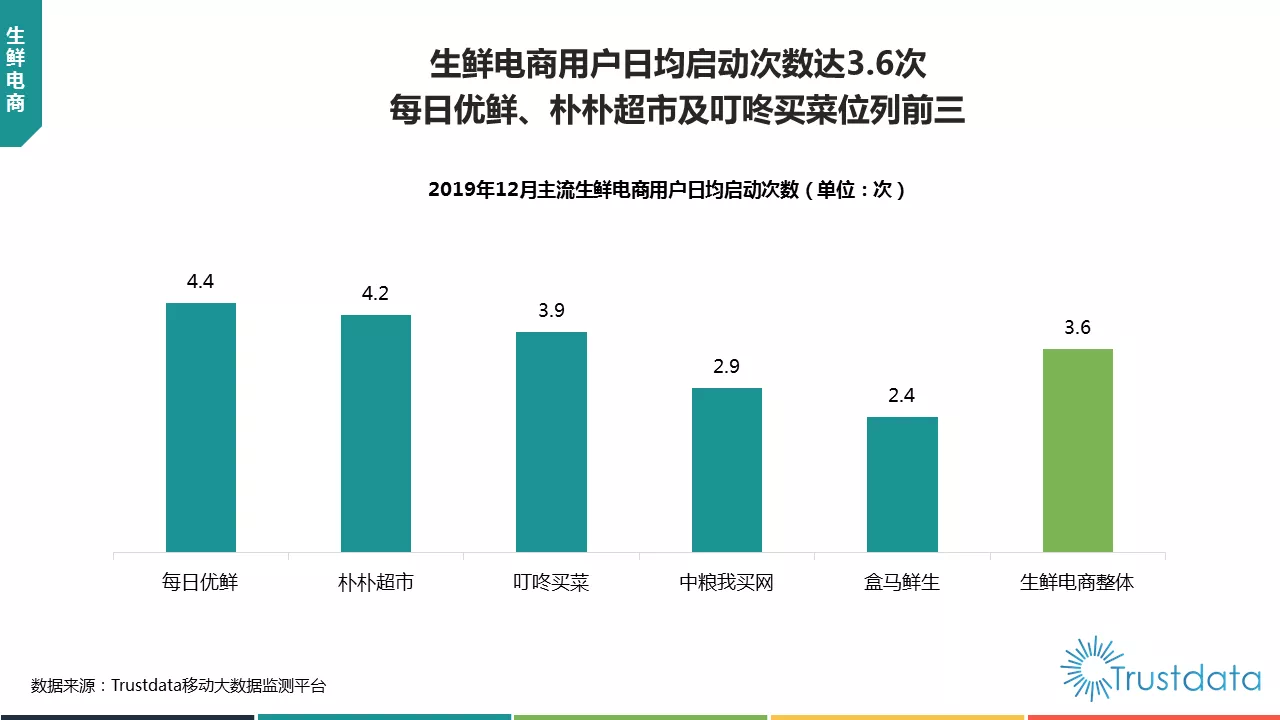

复购率高,生鲜电商用户日均启动3.6次

报告显示,2019年12月主流生鲜电商用户的日均启动3.6次,其中每日生鲜以4.4次位列第一。究其原因,一方面取决于生鲜产品本身的高复购特点;另一方面,每日优鲜创始人兼CEO徐正曾表示,2015-2025年正好是80、90后开始家庭生活、产生生鲜高频购买需求的起点,他们的购买习惯正在从到店消费转为到家消费,从计划购买转为即时、碎片化购买。

今日资本创始人徐新曾表示“得生鲜者得天下,电商的最后一个堡垒就是生鲜。”

2019年的生鲜赛道赛道竞争加剧,一边是烧钱补贴不断,一边是陆续宣告倒闭破产,生鲜电商的景象可谓冰火两重天。

对于2020年初来说,疫情的不可抗力使得这些矛盾暂时缓解,在卖方市场供不应求的情况下,每个用户的手机里总要同时下载几个app,生鲜电商平台们也有了短暂的喘息。但是疫情之后,能不能沉淀为自己的用户,长期的复购率如何,亦或是探索怎样的盈利模式,这些问题生鲜电商平台们总归要面对。