聚美的十年在争议中度过。

因为私有化问题,陈欧和聚美优品久违地再次站到话题中心,负面评价接踵而至。对于聚美来说,在它十岁生日时没有庆贺,唯有争议。

曾经的“网红企业家”陈欧,外界对他的称呼也一路从“陈七块”变成“陈两块”,聚美优品更被投资者指责为“巨没有品”。

在陈欧创业的前10年里,过得还算顺风顺水,拽着聚美优品疯追猛跑攀上巅峰;但后半段,却一直在为聚美优品暴露的问题和衰落买单。

今年元旦时,陈欧在微博发问:“新的10年肯定会更好的,对吧?”

但没有人能给他答案。

1、被遗忘

聚美优品正在被商家遗忘。

“没听说过。”当「子弹财经」问及公司产品为何未在聚美优品上线,北京一家日化电商品牌的物流负责人张天齐如此回应。

张天齐所在的品牌最早靠做消毒产品起家,现已扩充到其它日化用品,定位中高端,在天猫、京东等平台均开设有店铺。

“创业公司看人效,看人均产出,优先只做最值得做的地方。”母婴互联网品牌创始人王林深这样解释为何不在聚美优品渠道上线公司产品。

据「子弹财经」了解,王林深公司旗下产品,在天猫、京东和唯品会等电商平台均有上线,早在2016年“双11”大促时,天猫单渠道平台就能实现千万级别单日销售额。

事实上,从商家入驻资质来看,聚美优品要求并不高。

聚美优品官网显示,其合作招商分为两种方式:一是商家入驻,即商家在聚美平台开店经营,负责发货和售后,注册资本在50万元(含)以上即可申请;二是供应商入驻,即供应商为聚美提供货品,聚美负责经营商品、发货和售后。

不止是供应端的商家,曾经引爆大众注意力的聚美优品,在消费者越来越依赖线上购物的情况下,赖以依存的用户却在加速流失。

聚美优品财报显示,2016年-2018年,聚美优品新客户数分别为900万、890万、610万;活跃客户数分别为1540万、1510万、1070万;核心电商业务的订单总数分别为6150万、6350万、3800万。

聚美优品还剩多少用户?由于聚美方面并未公布2019年相关运营数据,我们不得而知。但如今,电商获客成本越来越高,且2019年聚美优品并没有太多“出圈”的措施、太大的宣传力度去吸引新用户,再结合其前几年数据变化趋势来看,答案可能并不乐观。

每年的“聚美301”是聚美优品促销的重头戏。不过,刚结束没多久的聚美优品美妆节,并没有掀起多大水花,微博等社交媒体上相关讨论寥寥,聚美优品正被消费者遗忘。

曾经在微博极为活跃的聚美优品创始人陈欧,同样沉寂无声。

陈欧上一次在微博提起聚美,还是2019年2月底。彼时,陈欧虽已不再如往昔那般活跃,但仍记得为聚美优品摇旗呐喊,并参加《天天向上》宣传“聚美301”9周年庆。为了吸引注意力,陈欧还大方抽奖送出一辆宝马汽车。

2020年,类似的宣传手段消失不见,陈欧也极少在公开场合露面。对于争议,陈欧也极少再回应。

不管是陈欧还是聚美优品,都前所未有地低调起来。

2、被击倒

如同现在大众习惯了陈欧的低调,在多年以前,他的高调大众同样习以为常。

在聚美优品发展的前半段,陈欧像明星一样频频亮相《非你莫属》等各类综艺节目。不仅高调“为自己代言”,还与人气偶像韩庚共同为聚美优品代言。

2014年是聚美优品由盛转衰的分水岭。此后陈欧也不再发布“我为自己代言”的相关广告。

2014年5月,聚美优品在纽交所挂牌上市,首日收盘价24.18美元,较22美元的发行价上涨近10%,市值超过35亿美元。

当时,聚美优品已连续8个季度实现盈利,它的成功上市,无疑给被唱衰的垂直电商模式注入了一支“强心剂”。

这也是陈欧的高光时刻。彼时,陈欧刚满31岁,持股市值既已超11亿美元,也是纽交所两百多年历史里最年轻的上市公司CEO,意气风发。

“人生最大的遗憾就是当初没有投陈欧。”2014年7月11日,明星任泉、李冰冰及黄晓明发起Star VC涉足互联网创投圈,几天后,任泉捶胸顿足地表示。

时年7月底,聚美优品的危机猝不及防地爆发了。一家名为祥鹏恒业的供应商被曝出通过伪造品牌授权书和报关单等,在聚美优品、京东、亚马逊中国和1号店等多个电商平台销售假冒服装和手表。

陈欧的高调和影响力、当时上市不久的聚美优品受到的关注度,迅速放大了假货风波带来的影响,聚美优品成为众矢之的,深陷售假泥沼。

假货风波带来严重的信任危机。随后,陈欧激进地砍掉了占公司超一半成交额的第三方平台业务,专注自营。

信任一旦被打破就很难再重建。随着天猫进军化妆品市场,以及网易考拉、小红书和唯品会的崛起,游移不定的消费者们有了更多选择,纷纷转向其它平台。而二级市场投资者更是用脚投票,仅2015年,聚美优品市值就跌去60%。

2016年-2018年,聚美优品营收由62.77亿元降至42.89亿元;归母净利润由1.42亿元降至1.17亿元,其中,2017年出现亏损,为-3697.8万元。

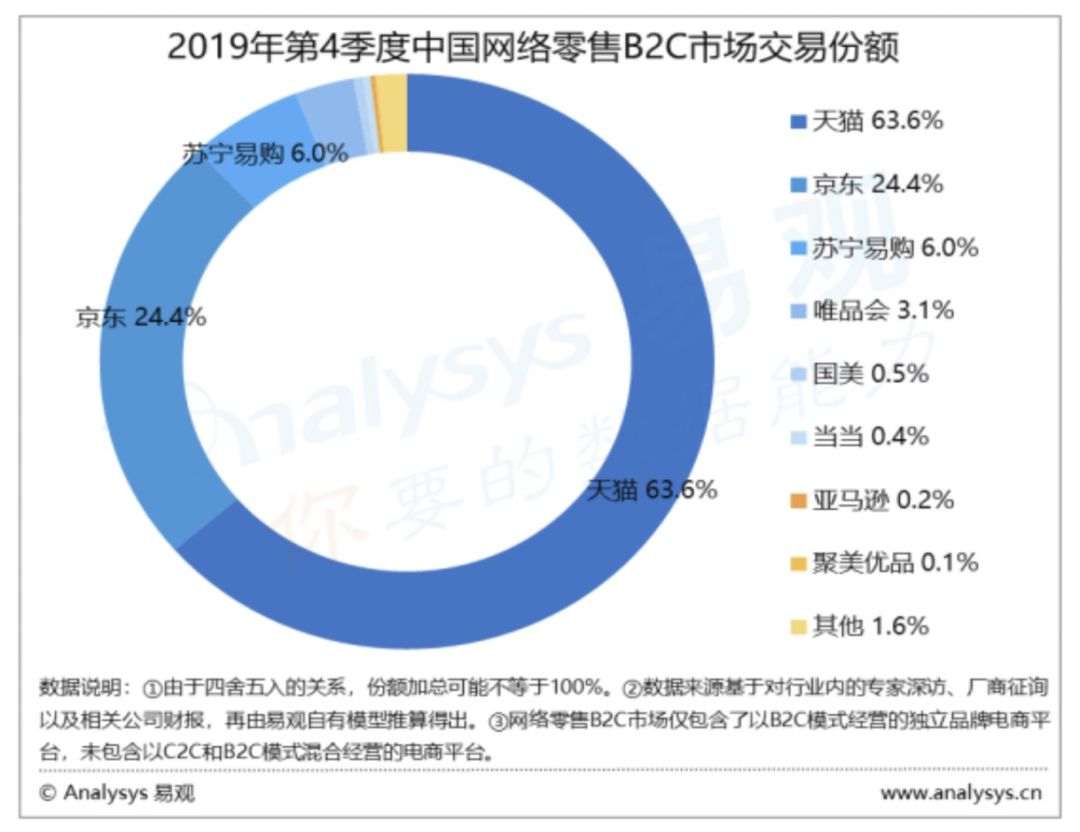

2013年在B2C网零售市场中份额曾高达22.1%的聚美优品,如今,市场交易份额已一路下滑到微乎其微的地步。

根据Analysys易观发布的中国网络零售B2C市场季度监测报告,2018年第3季度,聚美优品的市场交易份额由0.2%下滑至0.1%,直至2019年第4季度,仍未得到改善。

而曾经的3C垂直电商京东,已经转型成长为综合电商巨无霸,与天猫一起牢牢霸占了市场交易份额的前两位。

值得注意的是,从Analysys易观报告数据来看,在2018年以来聚美优品份额下滑的时间段里,中国网络零售B2C市场季度交易规模一直是同比增长的情况。

这意味着,大众越来越热衷于线上消费,花在线上购物的钱越来越多,不过,这些都与聚美优品擦肩而过了。

但假货风波并非聚美优品此后一蹶不振的全部原因。

“化妆品、母婴等垂直电商都没了,不止聚美一家不行了。”在王林深看来,这是垂直电商的生意模式本身的问题导致的,(垂直电商)没有深度服务配套,纯卖货没有形成壁垒。

“相对标准化的商品,消费者还是喜欢去大平台购买。大平台货品丰富,有逛的感觉,有聚集效应和招商、流量成本、人才、服务等优势。”王林深对「子弹财经」表示。

投资人杨斌则认为,“垂直电商确实是难,但也有机会,也能跑出来。只不过它(聚美优品)是PC时代,在移动互联网时代,小红书也依然受欢迎,群接龙也做得火。”

杨斌进一步对「子弹财经」表示,如同诺基亚,聚美优品并没有做错什么,只是时代变化,它没有跟上移动互联网时代的变化。而企业的衰落,本质还是创始人决策失误的原因。

“陈欧是一位很有狼性的连续创业者,只是在聚美优品上,他更多的选择,是做正确的人,而不是做正确的事。”杨斌评价道。

3、被围攻

事实上,聚美优品走向衰落,陈欧并非没有意识到危机,他开始频繁的跨界投资。

近年来,聚美优品陆续投资母婴电商宝宝树,做影视剧、颜值贷,投无人机、空气净化器,收购共享充电宝企业街电科技等等,以期为上市公司“续命”。

聚美优品内部人士曾对媒体透露,在聚美优品上市公司体系里,陈欧的大部分精力都投入在街电业务上。在上市公司体系外,陈欧推出类似趣头条版的抖音——短视频App刷宝,这是他认为还有机会的领域。

企查查资料显示,刷宝App的开发者成都力奥文化传播有限公司注册资本100万元,由陈欧100%控股。聚美优品股东指出,刷宝的投资来自于聚美优品,且陈欧在股东大会上已经确认。

刷宝走的路线与趣头条类似,号称“刷视频,赚现金”。

与曾经的聚美优品一样,刷宝的营销推广颇为高调,其曾邀请王鸥、张若昀、乔振宇和周笔畅等明星录制视频;也曾借助《天天向上》《快乐大本营》两档热门综艺进行宣传。

截止3月5日,小米应用商店显示刷宝App有1.1亿次下载,App Store显示其有120万个评分,看起来,这是一款颇受欢迎的软件。

不过,刷宝一路走来,争议颇多。它曾因涉嫌爬取抖音的视频和用户评论而被抖音告上法庭,最终,刷宝相关行为被法院裁定禁止。另外从媒体报道中的用户反馈来看,在刷宝提现并不容易,更像画大饼。

在抖音、快手等短视频巨头的围攻下,当羊毛党们发现薅不到羊毛,很难说这样的刷宝还能留下多少有效用户。

4、被反对

当前,横亘在陈欧面前的,主要是聚美优品私有化问题,除此之外,陈欧其它的投资项目也在不断遭受威胁。

1月12日,聚美优品收到来自公司董事长、首席执行官兼代理首席财务官陈欧发出的私有化要约。2月25日晚间,聚美优品表示已与Super ROI Global Holding Limited和聚美投资控股有限公司达成最终的私有化协议。

“聚美优品的私有化退市,最重要的原因在于自身业绩下滑。随着拼多多、群接龙这些新型电商的崛起,聚美优品的辉煌时代已过去,继续留在美股,对企业的融资、品牌价值意义已不大。”杨斌对「子弹财经」表示。

杨斌进一步分析认为,聚美优品私有化可能也是看中了国内资本市场注册制的预期。“但聚美优品和得到一样,并不一定符合科创板的科技属性,想上科创板,难度较大。”他说。

事实上,聚美优品的私有化并非易事。2016年2月,陈欧试图以7美元每股ADS(美国存托股份)的价格私有化聚美优品,被金沙江创投主管合伙人朱啸虎炮轰为“陈七块”,在与股东拉锯近两年后以失败告终。

这次陈欧的出价更低。在私有化提出之前,聚美优品将原来的每股ADS对应1股普通股,调整为每股ADS对应10股普通股。这意味着,陈欧开出的20美元每股ADS的收购价格,其实是2美元1股普通股,不及发行价的十分之一。

目前,私有化虽然已经被公司接受,但仍有部分聚美优品股东持反对意见。从媒体报道来看,持反对意见的股东争议点在于,对聚美优品的估值不合理。而支撑“估值不合理”的最大论据,则是街电。

共享充电宝这个赛道,虽一度被王思聪唱衰,但在聚美优品2018年的财报中却“脱颖而出”。

财报显示,以街电为代表的新业务,营收由2017年的1.8亿元增加至9.3亿元,在集团总收入的占比也由3.1%增长至21.7%。另有消息指出,街电已成功实现盈利。

街电之于聚美优品,不仅是一块值钱的资产,更为其成长性提供可观预期。可以说,不在少数的聚美优品投资者看中的是街电,而非其电商主业。

据媒体报道,怪兽充电在新一轮融资后,估值已达到准独角兽级别。而据艾媒咨询数据,截止2019年上半年,怪兽充电市场份额20.9%,不及街电40.5%的市场份额。

截至2019年3月31日,聚美优品持有街电82.07%的股权。但聚美优品截止今年3月5日的市值只有2.2亿美元。

市场有分析认为,陈欧执意推进聚美优品私有化,是为了给街电上市做准备。一位街电前员工认为,“共享充电宝行业是能实现盈利的,(街电)上市也不奇怪。”「子弹财经」就此求证街电方面,其公关部人士表示,“目前不便接受采访。”

“共享充电宝这个赛道崛起,头部前三名已经开始盈利。街电后续在港股上市的可能性更大些。港股有港股通,离国内市场更近。”杨斌对「子弹财经」分析道。

可能街电最终会上市、刷宝会成功,但显然,私有化后,这些和聚美优品现在的中小股东将没有任何关系,无怪乎私有化招致反对声一片。

目前,虽然街电在市场占有率为第一赛道内,但摆在街电面前的竞争环境并不轻松。街电一位前员工告诉「子弹财经」,陈欧经常在街电的会议上发火,甚至拍桌子,脾气很大。

据艾媒咨询数据显示,截止2019年上半年,街电累计用户量已达1.07亿,并以40.5%的市场份额占比排名行业第一。

短期来看,疫情下大量商场歇业,大众出行娱乐减少,街电收入减少的同时仍要付出成本,势必带来资金压力。

长期来看,美团重启共享充电宝业务、怪兽充电拿到5亿元融资,势必都会加剧市场竞争,对街电的市场份额造成冲击。

5、结语

在潮起潮落的中国互联网江湖中,创客攘来熙往。有人昙花一现,有人长盛不衰。

陈欧是一个特例。

在他之前,很少会有公司CEO像明星一样频繁地参加综艺节目,在微博上和用户亲密互动,将自己打造成公司的流量入口。在他之后,有类似的走“网红”路线的创业者活跃,但终究没能复刻他曾经的辉煌。

陈欧和聚美优品,就像硬币两面,相互依存。依靠陈欧带来的流量,聚美优品得以更快地走到大众面前;同样,因为聚美优品的成功,陈欧成为纽交所两百多年历史上最年轻的CEO,风头一时无两。

光环加身助推了陈欧和聚美优品的崛起,也加速了他们的坠落。随着聚美优品的衰落,陈欧越来越低调,越来越像一个传统意义上的创业者。

宝宝树、街电、刷宝……在聚美优品之后,陈欧身上的标签贴了一个又一个,外界认为陈欧迷失风口。但在王林深看来,“这说明陈欧商业嗅觉敏锐,一直都冲在一线。只要不犯法,没有违反商业道德,对社会都是有贡献的。”

如今,一片争议声中,陈欧执意推动自己曾经最成功的项目聚美优品的私有化,向自己创业的上一个十年告别。

下一个十年,陈欧该往哪儿走?

注:应被访者要求,文中张天齐、王林深为化名。