携程成立于1999年,去年刚过完20岁生日。

和他同年代成立的明星公司里,有着长串的名字:阿里、腾讯、百度、京东、网易……

这些老牌巨头们,经过20多年的高速发展,触角伸向了各行各业,电商、社交、搜索,等等。

唯有携程,纵向发展,在在线旅游的垂直类目中,独自孤行。

因为疫情,这个21岁的巨头正面临有史以来第二次不可抗力的巨大危机。中国旅游研究院公布数据,“全国旅游业今年预计损失接近3万亿元”。携程作为中国在线旅游平台的代表,冲击可想而知。

2003年的非典,成立5年的携程经历了旅游业的崩溃,恐惧和焦虑传导到携程的业绩上,是“从不断上升的趋势中,顷刻间跌落到归零的境地” 。

当时的携程已经是中国最大的酒店分销商和机票代理商,上市指日可待。但非典爆发, 携程的营业额剧降,经营利润跌破了公司红线,直到下半年才有所反弹。

好在,当时的携程势头正猛,业务的应急措施也及时到位,非典过后又碰上暑期,携程的订单量开始反弹井喷,当年12月就火热上市。

但当时今日不可相提并论。

当年的携程,视线之内还没有出现强有力的对手,而今天的携程在经过合纵连横、投资并购后已然成为行业老大。

新的危机来自于自身,利润导向下的捆绑销售、大数据杀熟,舆论讨伐一浪接一浪;也来自于其他维度的竞争者,美团从生活服务切入,已经抢走了酒店住宿的一大块蛋糕,飞猪作为阿里旗下创新旅游平台,不仅有淘宝、支付宝等超级APP的流量支持,商家多了块自有阵地运营私域流量,成了携程的一大威胁。

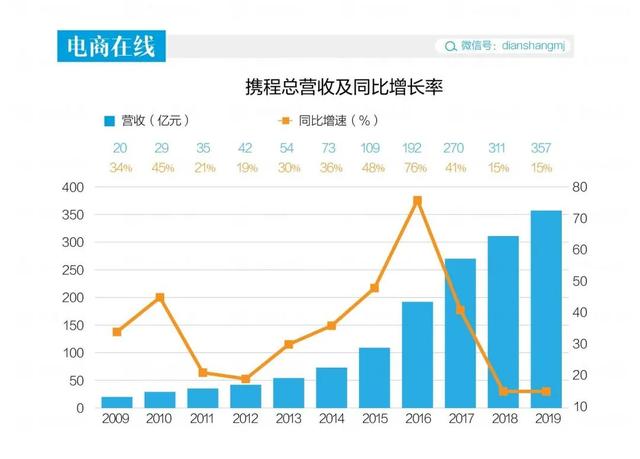

北京时间3月19日,携程发布2019年第四季度财报以及全年财报,最新的情况一目了然。

其中,2019全年GMV达到8650亿元人民币,同比增加19%;Q4净营业收入为83亿元,同比增长10%;全年净营业收入357亿,同比增长15%。利润方面,Q4营业利润达到5.8亿元,去年同期的亏损是1.89亿,全年的营业利润是50亿,2018年只有26亿。

营收基本符合市场的预期,利润也一如既往地没让人失望,财报发布后,携程的股价曾一度涨超11%。但从绝对数据回到成长性上来,携程的总营收和各项业务增速都到了危险的边缘,加上大环境的影响,截止发稿,携程股价美股盘前下跌6.36%。

财报是一个企业的体检表,21岁的携程,能否挺过“中年”危机?

盈利依旧,但增速下降

携程的创始人之一梁建章曾自豪地宣称,“携程的血液里流淌着盈利的基因”。

这在互联网企业的烧钱换增长的模式里,显得独树一帜,也是携程最开始的优势。

从2014年开始,携程只有5个季度出现经营性亏损,2014年Q4、2015年Q1、2016年Q1和2016年Q2,2018年的Q4,从全年来看,盈利占据多数时间。

2019年第四季度,按照非通用会计准则,携程的营业利润达到了10亿,同比上涨294%;净利润则达到了12亿,同比上涨了132%。全年利润则是65亿,同比上涨了19%。

对利润的追求是一把双刃剑。一方面,携程在股市里所向披靡,巅峰期市值达300多亿美元,另一方面,执着于追求利润损害的是用户和商户的利益。

2013年,梁建章回到携程后为了提高战斗力,把公司划分为业务单元,每个单元有自己的自主权,盈亏能力与收入奖金挂钩。为了追求利润,捆绑销售、大数据杀熟的手段都被用上了,用户体验被牺牲。

携程在合并艺龙和去哪儿,一家独大之后,开始提高酒店的佣金率,大部分酒店佣金变成了10%—15%,少数高端酒店抽成达到20%。有从事酒店分销的业内人曾对媒体表示,“携程肆无忌惮赚钱高佣金,酒店非常被动。”

“携程是不是对短期利润过于看重,而忽视了企业文化和长期价值?”2017年寒冬,在携程总部的高层会议上,有员工提出质疑。

一家独大时,携程对利润的追求让他错失了引领整个行业升级的机会,一位旅游圈的资深从业人士表示,“携程忙于收割市场,未能基于当前的行业地位提升整个行业发展水平。”

而随着美团、飞猪等不同维度的搅局者进入,携程似乎陷入了更深的危机。

总营收上,携程的增速已经跌到了危险的15%,和2018年持平,而在具体业务上,步伐也显得迟钝。

2019年第四个季度,携程的住宿预订营收30亿元,同比增长12%;全年住宿预订收入135亿元,同比增长17%。

美团尚未公布第四季度数据,但从此前的数据来看,美团在这一领域增速远超携程。以间夜量(入住房间数*入住天数)作为指标,美团2018年已经达到2.8亿,2019年第一季度就超过3亿,而携程已不再公布这方面数据,有业内人士认为,美团在酒店住宿量上已经超过携程。

除了美团,飞猪也携巨大的流量和资金入局,而且用户群体更加年轻。目前,在机票方面,飞猪成为十几家航空公司的一个直销平台,同价同权。

蛋糕就这么大,还不断被分食,携程Q4财报显示,交通票务营收35亿元,同比增长仅2%。全年交通票务收入140亿元,同比增长8%。

除了住宿和交通这两项支柱业务以外,携程的旅游度假业务营收8亿元,同比增长11%。全年收入45亿元,同比增长 20%。

商旅管理业务算是携程为数不多增速最快的部分,营收3.73亿元,同比增长33%,全年营收13亿元,同比增长28%。但这部分业务占总收入目前仅有4%,尚且难以拉动整个携程的成长。

国际化和下沉是解药?

携程有自己的考量,恢复活力的法子想了两个:国际化和下沉。

在这次财报里,这两块也被重点提到。

国际业务的成绩包括国际酒店收入(除大中华地区目的地)同比增长51%;Trip.com品牌的国际机票业务,连续13个季度保持3位数增长。

下沉市场的拓展成绩则是低星酒店“间夜量”在第四季度同比增长约50%,线下旅游门店数量近8000家。

国际化的布局,在梁建章宣布卸任CEO之前,就开始了。

1.8亿美元投资印度最大的OTA平台MakeMyTrip,14亿英镑收购英国最大旅游搜索平台Skyscanner,英国的旅游搜索巨头天巡,美国旅游搜索平台Trip.com,都被放进了携程的购物车里。

梁建章看好的,是中国的出境旅游能进入高速增长期。“就日本1963年至1967年有200%的出境游增长,以及1968年至1972年高达400%的出境游增长率来讲,通常人均GDP达到8000美元时,出境游将进入高速增长期。”

在携程原CFO孙洁升任为CEO之后,海外收购和合作还在继续。

2018年,收购印度的B2B旅游平台Travstarz Global Group后,转身完成了与Naspers Limited.的股权置换交易,成为MakeMyTrip最大的股东。2019年11月,携程和全球旅游内容平台TripAdvisor宣布达成战略合作。

CEO孙洁解释携程国际化的策略,归纳起来就是,进入更大的潜在市场,提升产品规模,减少潜在风险,满足高净值用户,对出境度假的需求。

可万万没想到,这次全球性的传染病危机首先冲击的就是国际化业务。曾被称为“中国出境旅游O2O第一股”的百程旅行网就在冲击下启动了清算。

下沉市场之战中,携程的对手则是不同维度的。既有通过低佣金占据三四线城市的美团,也有传统的线下旅游门店。

与对手争夺低星酒店的间夜量,就必须重回补贴和低佣金,利润不可避免受到挤压。

而在低线城市开线下门店则需要面对中青旅、国旅、同程、途牛等多个行业内对手。为了提高市场占有率,2016年,携程投资旅游百事通,一次性获得了5000家门店。此外,携程为了追赶老牌旅游社,还选择了以加盟形式迅速开拓市场。

据说,线下旅游社门店的转化率能达到60%以上,但伴随快速扩张的问题也同时出现:如何管控加盟商,如何保证统一的服务质量。

在过去的经验中,携程曾经通过资本的合纵连横快速拿下市场第一,却也在追求利润时失去了一部分民心。未来,随着跨界对手的参与,精细化的服务能力以及用户口碑的传播,会成为护城河还是拦路虎,就看携程自己的选择了。

为疫情之后做努力

眼下的疫情对旅游行业是摧毁性的。

梁建章曾表示,“旅行行业为全球贡献了超过10%的GDP,疫情期间也是受损最严重的行业之一,损失可能还会因为一些不确定性继续扩大。”

这一季度财报发布的同时,携程也对2020年的业绩预期做了指引:预计第一季度净营业收入同比下跌45%以上,运营亏损超过17.5亿元。

此前曾有数据显示,携程退改需求最高峰时同比增长了6.5倍,单就火车票就比去年退票数增长了3倍,比平常增长了5倍,CEO孙洁在接受采访时突然落泪,“疫情爆发后电话呼入量增长了长一二十倍,上亿人次退订,携程垫资超 10 亿量级。”

据统计,疫情期间,携程累计退订数千万订单,涉及金额超310亿元。

旗下的8000家旅游门店也受创严重,门店不仅颗粒无收,还要承担房租成本。并且作为平台,供应商也要维护好,2月5日,携程推出 “同袍”计划,投入10亿元合作伙伴支持基金和100亿元额度小微贷款。

与2003年的非典时相比,现在的携程体量大了不少。财报数据显示,2019年12月31日,携程的流动资产达到679亿,流动负债达到691亿,几乎持平。

疫情过后,旅游行业是否迎来反弹消费也是携程面临的困境。

国泰君安数据显示,非典当年,旅游总收入增长分别为11.5%和13.07%,低于此前多年的平均增速。这意味着,一场疫情的影响力可能比我们想象的要久。

携程把希望放在五一假期,通过预售以及启动10亿元复苏基金来刺激旅游消费的“旅游复兴V计划”已经备好。

进入携程的首页点击“预约未来旅行”能看到,里面的产品价格比平常要低很多,一个米其林星级餐厅的四人套餐才599元,亲子房加早餐等两晚才不到700。

“在下半年,我们会通过携程的全产业链矩阵,抓住暑期、国庆、元旦等这些流量高峰,推出一系列时令促销活动,与平台上数百万供应链品牌、数百个目的地一起迎接疫情后的反弹高峰。”

可以预见,疫情过后,旅游业要通过大补贴吸引消费者了。但是,无论供应商、平台还是整个行业,血能止住多少还是未知数。