国内家电依旧是三巨头天下,美的集团、格力电器、海尔智家,2019年总收入都超过2000亿元,净利润毫无悬念排在前三。不过,格力电器收入被小米集团超越后,海尔收入也实现超越格力;而赖以自豪的净利润,也被美的逆转,董明珠还能再翻盘吗。

营业总收入、净利润

2019年,海尔智家(更名前叫青岛海尔)总收入为2008亿元,同比增长9%。这也是海尔收入首次突破2000亿元。海尔实现净利润为123.34亿元,扣非后归母公司股东净利润为57.65亿元,同比减少12.67%。

格力电器2019年实现总收入为2005亿元,同比微微增长大约5亿元,增长率为0.24%。也就是基本没有增量。实现净利润为248.27亿元,扣非后归属母公司股东净利润为242亿元,同比减少5.51%。

美的集团2019年收入2784亿元,同比增长6.71%;实现净利润为253亿元;扣非后归属母公司股东净利润为227亿元,同比增长13.29%。

国内楼市调控在继续,叠加经济增速下行和贸易争端,都影响家电销售,家电行业从往年两位数增长进入个位数,即从增量市场进入存量市值博弈,竞争更加激烈。

59家家电A股去年共实现净利润755亿元,而三巨头“拿走”624亿元,大约占比为83%,三家公司几乎吃掉行业净利润80%以上,这就是马太效应。

海尔智家年度营业总收入首次超过格力电器,意外实现逆袭。或许是因为,在2018年格力电器为赢下董明珠与小米集团董事长雷军的“5年赌约”,用力过猛;2019年格力电器为此进行修正,收入勉强保持2000亿,同时大股东股权转让或多或少影响公司销售。

如果比较净利润,格力显然要超过海尔。净利润总额,格力是海尔两倍多,扣非后净利润是海尔4倍多。这表明,格力电器在费用率上控制得更好。

美的集团在合并小天鹅后,总收入领先优势更加明显。而净利润,美的终于首次超过格力电器,从而在收入和净利润上对格力电器实现了“双杀”。

不可否认,这自然也有小天鹅“帮忙”原因,扣非后净利润美的集团仍然略低于格力电器。实际上,格力电器净利润率也最高。

海尔智家非经常性损益高达24.41亿元,是2018年大约3倍。其中,子公司、联营企业及合营企业的投资成本小于取得投资时,应享有被投资单位可辨认净资产公允价值产生的收益,总额为31.9亿元,政府补助近10亿元,资产处置、长期股权投资收益分别有大约4亿元、6.36亿元。同时有少数股东权益影响为-26.9亿元。

所谓非经常性损益,不会每年都有,尤其是公允值变化,去年为正,也许今年就为负。而出售资产带来的收益,自然也不可以持续。

格力电器该项收益为5.25亿元,美的集团为14.87亿元;因此格力电器和美的集团净利润更硬核一点。

资产收益率

如果只考察净利润总额,这对上市公司评估并不全面,实际上还有一个重要维度就是对比收益质量。有两个参数,即总资产收益率(ROA)和净资产收益率(ROE)。

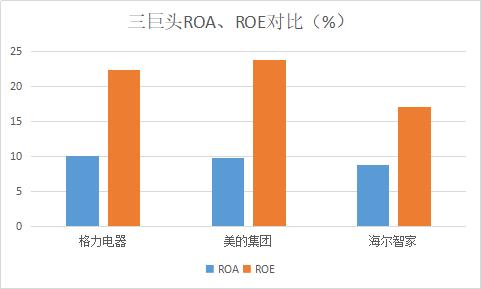

格力电器ROA为10.08%;ROE为22.42%,分别比2018年减少2.77个百分点、6.75个百分点。

海尔智家ROA为8.77%,ROE为17.14%,2018年分别为7.91%、18.88%,ROA上升0.86个百分点,ROE减少1.76个百分点。

美的集团ROA为9.79%,ROE为23.81%;2018年分别为9.5%、24.25%;ROA上升0.29个百分点,ROE略减少0.44个百分点。

从ROA上看,格力大于美的,美的大约海尔。从ROE看,美的大于格力,格力大于海尔。

家电三巨头ROA差距在1个百分点左右,而ROE差距5-6个百分点。因此,从收益质量上看,海尔还是落后。