5月7日,百威亚太(01876.HK)公布了未经审核的一季度业绩,2020年第一季度收入下滑39%,其中中国市场收入下滑45.4%。4月份,中国市场的销量依然下降了17%,但百威亚太称二季度有望恢复至正常运营水平。

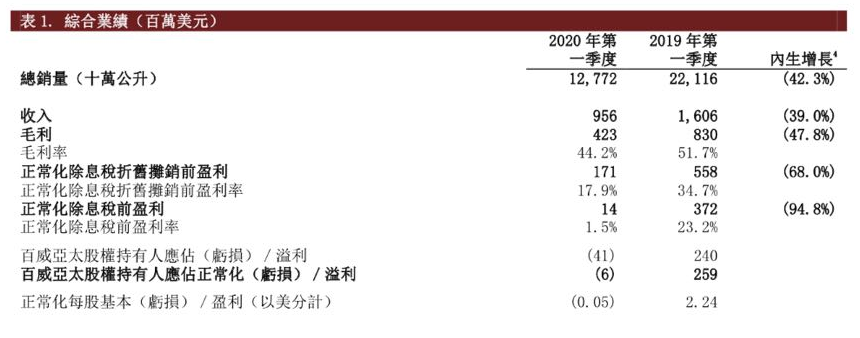

公告显示,2020年第一季度,百威亚太实现收入9.56亿美元,2019年同期收入为16.06亿美元,同比下滑了39%;净亏损0.41亿美元,2019年同期为盈利2.4亿美元;总销量127.72万千升,同比下降42.3%。

对此,百威亚太在公告中指出,销量下降主要系疫情影响,加上由于2019年4月在韩国实施涨价前销量增加,因此难以与2019年第一季度的数字相比较。

百威亚太一季度在中国市场损失惨重, 2020年一季度中国市场的收入和销量分别下降了45.4%和46.5%,正常化除息税折旧摊销前盈利下跌69.3%,这也导致百威亚太西部地区收入整体下滑了43.9%。

不过,百威亚太表示,在中国和韩国市场的业务自3月中旬起已经在持续改善。在中国市场,估计2020年4月的销量与去年同期相比下跌约17%,而存货水平则保持稳健。细分渠道中,电商渠道的销售量整体以强劲的双位数增长。

事实上,早在2月27日,百威亚太发布上市后交出的首份完整财报时,营收、净利就呈现双降态势:2019年公司实现收入65.46亿美元,较去年同期的67.4亿美元下跌了2.88%。销量方面,百威亚太销量共达93.17亿公升,较去年同期下降3%;实现全年净利润9.08亿美元,同比下降5.32%。

“百威亚太一季度的业绩数据非常差。单纯就中国市场来讲,可以说是过去五年来最差的业绩。”啤酒专家方刚对《证券日报》记者表示,“对比国内其他的啤酒巨头和行业的数据来看,行业下滑的幅度在30%左右,这是一个平均值,而百威亚太下滑幅度接近腰斩。因为百威亚太号称‘夜场之王’,而疫情期间受影响较大,高端餐饮也没戏,因此对其影响还是比较大的。”