5月19日美股盘前,微博将发布2020年第一季度业绩报告。截至发稿,彭博一致预期显示,微博Q1营收预计为3.11亿美元,同比下降逾20%;调整后净利润(Non-GAAP)预计为6726万美元,同比下滑近48%。

上一季度(2019年Q4),微博营收为4.681亿美元,同比下降3%,是微博上市以来的首次营收同比下滑。同时,2019年Q4,调整后净利润为1.765亿美元,同样低于上年同期的1.836亿美元。

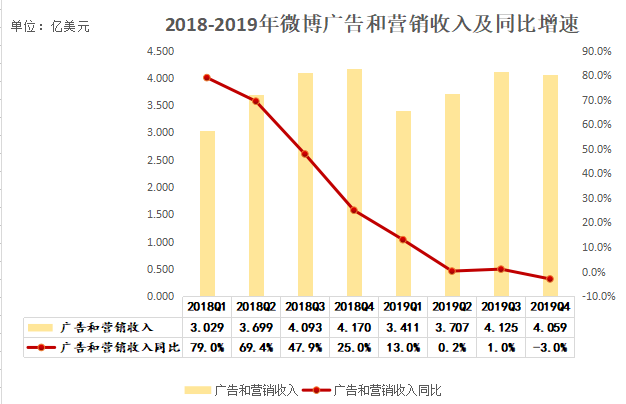

广告和营销收入是微博的主要营收来源,其次是增值服务收入。近三年,广告和营销收入在总收入中的占比均达到86%以上。然而,微博的该项收入增速正在逐季放缓,上一季度更同比下降3%,其中来自大客户和中小企业的广告和营销收入则同比下降5%。

数据来源:公司财报;制图:36氪

广告和营销收入在去年Q4的下滑与中国整体广告市场的下滑不无关系。CTR媒介动量发布的报告显示,中国广告市场2019年前三季度整体下滑8%;2019年计划增加预算的广告主占比达到10年以来的最低值,更多的广告主选择维持上一年的预算。

然而,目前看来,2020年Q1,微博“赖以生存”的广告和营销收入仍将在疫情的影响下继续承压。艾瑞数据显示,2020年春节前后全行业网络广告投入指数为30.6亿(不包括信息流广告),较去年春节前后下降11.5%。摩根大通在5月15日的研报中表示,预计微博一季度的广告表现将持续低迷。

从股价表现上看,年初至今,微博的累计跌幅已达31%。3月18日,其盘中更触及29.50美元的低点,上一次微博股价出现29美元左右的低点还是在2016年7月。瑞银将微博股价自2月以来的不佳表现同样归结于广告前景疲软。

来源:雪球

不过,综合部分券商观点,长期来看,微博的广告和营销业务或许仍然存在“转机”可言。

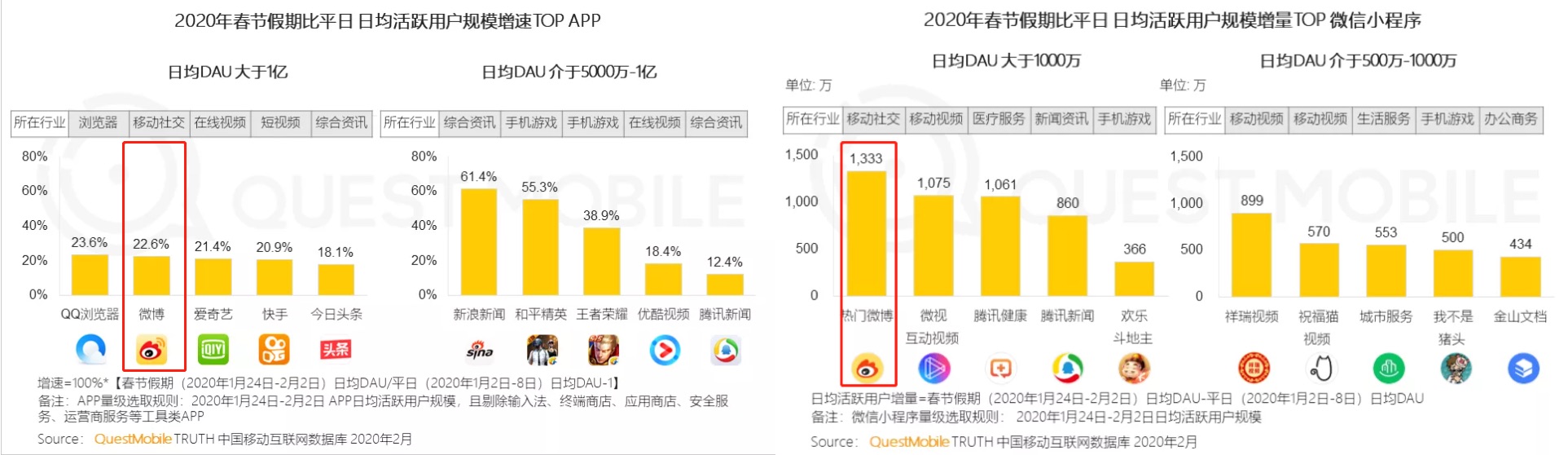

据QuestMobile数据,受疫情影响,春节期间,作为公共社交媒体平台的微博无论是在App端还是在微信小程序端,日均DAU增速均进入Top5。

来源:QuestMobile

微博CEO王高飞在上一季财报电话会议上表示,Q1微博流量增长带动80后和70后用户回流。

华创证券认为,70后、80后高知用户大量回流,将进一步优化微博的用户结构,同时有利于2020年下半年广告主结构的优化。上述用户结构改善将使得K12教育、游戏等广告主在微博上使用更多预算。

而在整体营收方面,根据微博在上一季度财报中给出的业绩指引,其预计2020年一季度,营收将同比下降15%至20%。

摩根大通在上述研报中预计,微博一季度的营收将同比下降20%,二季度同比下降幅度将收窄至12%,而在2020年下半年微博营收将实现小幅增长5%,维持“中性”评级,目标价41美元。

截至发稿,彭博跟踪微博的29位分析师中,16位给予“买入”评级,12位给予“持有”评级,1位给予“卖出”评级,微博12个月目标价为44.54美元。

5月18日美股收盘,美股三大股指全线上涨,微博涨4.39%,报36.60美元,总市值为82.89亿美元。