闪电上市一年后,瑞幸接到了退市通知!

5月19日,纳斯达克交易所通知瑞幸必须摘牌!

也就是说,美国正式给瑞幸判了死刑!

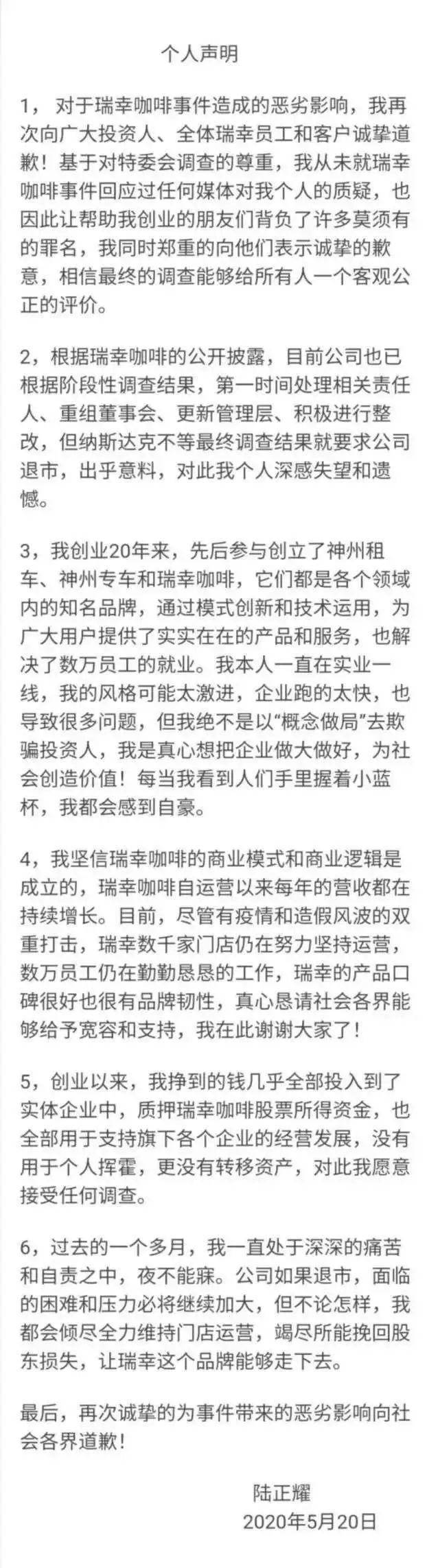

今日凌晨,瑞幸咖啡董事长陆正耀署名声明,“纳斯达克不等最终调查结果就要求公司退市,出乎意料,对此我个人深感失望和遗憾”。接下来,瑞幸计划举行听证会,并将于5月20日复牌。

如若退市,瑞幸将成为纳斯达克退市最快的公司。回首一年前的5月17日,创立18个月的瑞幸成功赴美IPO,创下了全球最快上市记录。瑞幸曾经风光无限,市值最高时飙升至近130亿美元。如今,千亿市值烟消云散,神话破灭。

从千亿市值到跌落神坛

据公开资料整理:

2018年7月份,瑞幸咖啡完成2亿美元A轮融资;

2018年12月份,完成2亿美元B轮融资;

2019年4月份,完成1.5亿美元融资;

2019年5月份,上市募集5.61亿美元;

2020年1月,通过增发和发行可转债总共1380万股,每股发行价为42美元,筹集8.65亿美元。

两年的时间,瑞幸咖啡共融资19.76亿美元,合计约140亿元人民币。

但是在今年的1月31日,做空机构浑水在社交网站上发布了一份长达89页的瑞幸咖啡不具名报告,直指其虚增销量财务造假。消息公布后,瑞幸咖啡一度暴跌超20%,创下近5个月以来最大盘中跌幅。

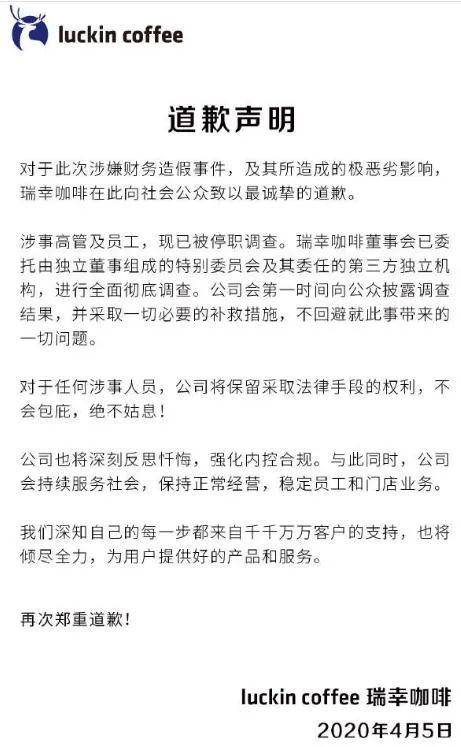

4月5日,瑞幸发出了致歉公告:

5月12日晚间,瑞幸咖啡发布公告,宣布公司创始人兼CEO钱治亚被董事会“终止”职务,由公司联合创始人、高级副总裁郭谨一接任。与钱治亚同时被“终止”职务的,还有此前被停职的COO刘剑。除了钱治亚和刘剑,自其展开内部调查以来,已将其他六名参与或知悉虚假交易的员工停职或休假。以期通过高层换血来拯救瑞幸。

截至一季度末,共有240家机构持有瑞幸咖啡,机构持股占比达34.43%。

值得注意的是,一季度有64家机构清仓,合计卖出15358.19万股。另有32家机构减持但未清仓,合计卖出6258.07万股。

据上海律师宋一欣分析,若以2020年初至今作为时间段计算,粗略估算,面临集体诉讼的瑞幸将遭遇总计约112亿美元赔偿,折合人民币754亿元。

瑞幸造假事件,直接导致中概股接连被狙击。

此后短短几日,爱奇艺、跟谁学相继被做空,好未来自爆销售丑闻……

一时之间,中概股市场黄沙弥漫。

信任危机爆发后,根据Wind统计,4月共有99只中概股出现下跌,占比40%。其中跌幅在20%以上的有18只。股价暴跌,甚至让一批互联网金融中概股濒临退市边缘。有些不仅全部跌破发行价,更有多只步入了1美元区间。

瑞幸的商业模式,能走得更远吗?

瑞幸咖啡,从2017年横空出世,到在纳斯达克上市仅仅花了18个月的时间。江湖上一直在猜测它还能活多久,对于它的快速发展也饱受争议:融资额巨大但还没有盈利。一上来就挑战世界巨头,来势汹汹。非常高调,大规模扩张。来看看瑞幸的商业模式:

1.外卖咖啡模式的挑战

瑞幸咖啡开了三种不同类型的店,A型店、B型店和C型店。

A型店就像星巴克这样传统的咖啡厅

B型店主要满足上班族上班时顺便买杯咖啡的诉求

C型店连门面都没有,主要是来做外卖生意

C型店是瑞幸发展的核心模式。因为传统的咖啡店已经有了星巴克这样的巨头企业,瑞幸要走同样的路有难度很大。

并且咖啡的原材料成本其实并不高,它最主要的成本来自于运营的成本,包括店铺的租金、人员的工资等等。外卖业务增加了运输成本,如果减少的运营成本能够大于增加的运输成本,那么这就是一个效率更高的商业模式。

一旦跑通,就有机会蚕食掉星巴克的一大块市场。

但是这样的商业模式挑战还是挺大的:

(1)外卖跟堂食不一样,有时间和距离的影响,在运送途中晃来晃去,奶泡就没有了,咖啡的温度会变,也会影响口感。

(2)咖啡和咖啡外卖,也许不是一回事。做了外卖的瑞幸,它真正的竞争对手,就不光是星巴克了。它真正的竞争对手,是所有可以外送的休闲饮品。因为外卖的选择性很大,今天你想喝咖啡,明天可能喝奶茶,后天可能喝果汁……瑞幸进入的不是一个被咖啡品类垄断的市场,而是一个被其他所有休闲饮品垄断的市场。

2. “烧钱 + 补贴”获取流量

“烧钱+补贴”是大多数互联网公司在创立之初都会做的,比如说滴滴前期打车比出租还便宜,摩拜、ofo前期基本上不要钱,瑞幸咖啡的创始人钱治亚曾任神州专车董事、副总经理,深谙这种商业模式的精髓,所以很多人想喝一杯免费的咖啡,不得不下载了瑞幸APP。前期我们看到瑞幸飞速增长,2018年一年卖出约9000万杯咖啡,但依然没有盈利,2018年全年亏损约 15.59 亿人民币。

问题来了:一旦没有了补贴,用户还会买你的咖啡吗?产品本身对用户而言是不是值得购买,是不是满足了用户需求的,如果产品满足了用户需求,对用户有价值,那用户自然留下。

用户越多,越有价值,越有价值,用户越多,一旦用户总数突破一个临界点之后,就会最终进入赢家通吃的状态。

但是这个逻辑不太适合比较分散的咖啡市场,在分散的市场中,通过烧钱是无法建立网络效应的,烧钱只能建立用户对品牌的认知,以及获得初始的流量。

我们常看到这样一个公式:销售 = 流量 * 转化率 * 客单价 * 复购率

对咖啡行业来说,要想经营好,就要看复购率。要提升客户的复购率,首先要把客户留住。来看一下瑞幸咖啡的客户留存率:

第一个数字18%,意思是1月份新注册的客户,到了2月份还买瑞幸的10个人里面只有不到2个人!

“烧钱 + 补贴”获取了一部分流量,但是如何提高用户留存和复购率对瑞幸来说是迫在眉睫的问题。

3.扩大品类

瑞幸上市后的第一个动作是在2019年9月推出的小鹿茶。从布局三四城市,允许加盟等等条件来看,瑞幸瞄准的是一个15到45岁、全国最大的潜在茶饮市场。相关的数据显示,二三线城市的茶饮店增长率远超过一线城市,三线及以下城市增长达138%。在产品品类上,瑞幸在轻食上继续拓展,推出了坚果零食。轻食是比咖啡利润率更高的品类,很显然,瑞幸咖啡正在试图通过拓展品类来分摊成本,提升变现效率。从营收结构上看,轻食为主的其他产品,占比则从10%一直上升到23%。

那瑞幸是和谁竞争呢?如果不算折扣,它的价格接近于喜茶和奈雪的茶。如果算上折扣,它的价格又类似于Coco和一点点。茶饮这条路看似也不太好走,而其他的扩张之路也面临着很大的挑战。

生意的本质一个是为他人提供便利,另一个就是顺带产生利润,现在资本时代,大家太注重前者而忽略了后者,所以才产生了这么多的大败局,在资本的掩饰下风生水起,一旦资金断流就是一败涂地!

失去输血功能的瑞幸,能否保证在实业继续造血?摘牌的瑞幸还能复牌吗?复牌成功后,靠着这样的商业模式能走得更远吗?拭目以待!