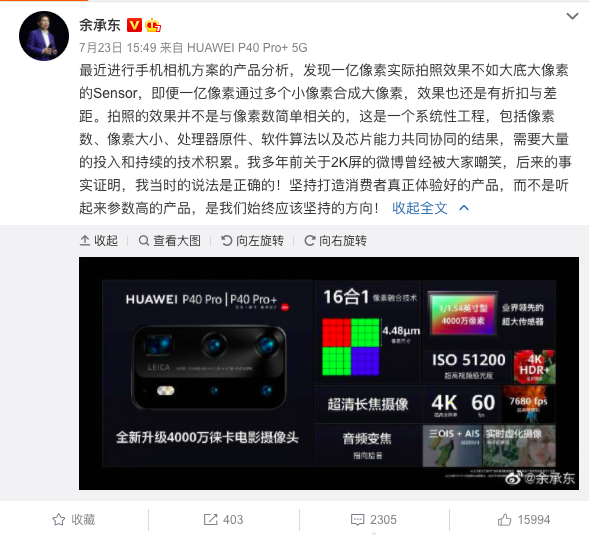

7月23日,余承东在微博上发了一段内容在数码圈引发轩然大波,核心内容是:“一亿像素实际拍照效果不如大底大像素的Sensor。即便一亿像素通过多个小像素合成大像素,效果也还是有折扣与差距。拍照的效果并不是与像素数简单相关的,这是一个系统性工程。”

虽然这段内容没有点名具体品牌,但明眼人一看就知道有所指。2019年8月三星发布支持 1.08 亿像素拍摄的传感器 ISOCELL Bright HMX,这是首款可在手机上实现亿级像素的传感器。11月小米正式发布小米CC9 Pro,作为全球首款搭载1亿像素摄像头的手机,它提出了要成为“1亿像素拍照机皇”的目标。

到了2020年,小米10系列、三星20系列相机搭载1亿像素摄像头,当然,都是用的三星的模组。截至目前,也只有小米与三星在强调这个概念。

余承东的一席话指向谁,一目了然。

小米自然不会充耳不闻。微博认证为“Redmi产品总监”的王腾Thomas在微博上直接回怼,辩称:“一亿像素最大的优势是高解析力,用户使用更多户外场景,一亿像素可以记录更多的细节,这是友商一直无视的优势,也是几百万用户的选择的原因。”同时指出小米10系列5G销量超过华为P40系列让友商紧张,呛声华为手机高端产品尚在用“Delta排列屏幕”。

雷军虽然没有对此作出回应,不过在7月24日转发一条微博,似乎是在侧面回应:

“1亿像素”究竟是不是趋势?

要说1亿像素对于手机影像的提升一点提升都没有,是不尊重事实的,基于超大像素+算法手机可以实现数码变焦,在相同光线下解析力等会略微提升,最大优势是看得更清楚,特别是“放大后看得更清楚”。

然而正如余承东所说,决定手机拍照效果的不只是像素数,手机影像效果是诸多因素综合决定的,这一点在知乎诸多专业答主都有共识,拥有1亿像素的小米10 Pro在综合影像评分上被华为P40 Pro、荣耀30 Pro+、Oppo Find X2 Pro甩在后面,也一定程度说明了这一点。

片面追求超大规模像素的另一个问题是忽视了用户使用场景,用户用手机拍照后,一般会在手机上分享或者欣赏照片,一般不会将照片放大来看,在目前的手机尺寸与分辨率下像素过大没什么意义,反而会让照片文件体积变大不利于存储与传输。

一位摄影发烧友向罗超频道透露,一般来说手机看照片千万级像素就够了,如果专业用户要传输到电脑进行图片处理,4000万像素就差不多,广告等专业商业摄影领域才需要亿级像素照片。换言之,对于大多数普通用户来说,1亿像素照片是一种“浪费”。

目前真正上马1亿像素的手机品牌寥寥无几,虽然三星对应的模组面世已近1年,但1亿像素暂时未能成为手机在产品设计层面的趋势。

对于普通用户来说,1亿像素的营销价值大于实际,小白用户确实会存在“参数越大越厉害”的错觉,影像效果如何一般用户是缺乏分辨能力的,参数对其消费决策有重大影像,就跟“四摄优于双摄,双摄比单摄强”的逻辑一样。

正是因为此,一些厂商虽然没有实际使用1亿像素传感器,却变相宣称“1亿像素”浑水摸鱼,比如有款手机后置四款摄像头,分别具有4800万像素+800万像素+200万像素+200万像素,可以通过算法合成最终分辨率达12032×9024的照片,好了,对外宣称1亿像素相机。

手机创新日益艰难只能拼参数

不只是1亿像素,最近两年出现在手机上的重要卖点,越来越“参数化”,放眼望去你会发现越来越多要借助百度才能理解的参数,成了手机的卖点,前文出现的Delta排列屏幕,最近OPPO带火的125w快充,某些厂商主打的120Hz刷新率,看上去很黑科技的液冷散热系统、麦克斯韦天线系统……很难说这些技术细节对消费者的手机使用体验没有一点提升意义,但却大都是微乎其微,说到底都是要在同质化的产品中突出自身的不同,“矮个子里挑高个儿”。

2007年iPhone面世到今天,智能手机已经走过13年历史,经历了从2G到5G时代的跨越。

让跑分越来越高、让价格越来越低,是第一阶段手机竞争的重心。早期手机性能跟不上应用需求,因此性能的提升对消费者具有巨大的吸引力,如同Win-Tel联盟的意义一样:Windows不断升级需要更高配置,人们不断更换PC来获取最新一代Intel芯片以及相关配置,Windows吃掉Intel的性能,两者不断进步,形成一种默契式的CP。然而到后来,PC系统与软件不再需要更多性能时,这一模式就很难再运转。如今,手机面临一样的问题,手机性能对于绝大多数应用基本都已够用,人们就不再有更新手机的强动力,除非有新的功能卖点。

正是因为此,我们看到围绕手机方方面面出现了各种功能创新,从单摄到多摄,从全面屏到曲面屏、从指纹识别到FaceID……甚至iPhone取消3.5mm耳机孔都能成为一大创新点。然而越到后面创新越难,这是每一个产业都面临的发展规律,只有新的颠覆性技术出现才会涌现出新一轮创新。

2019年是手机产业创新最为困难的一年,这一年多家头部品牌将重点押到折叠屏手机上,对手机行业十分重要的MWC展会上,折叠屏手机唱起了主角,有激进的手机厂商基于折叠屏做出了“可穿戴手机”,让手机可以像手表一样戴在手上。

然而最终市场给出了最真实的反馈,折叠屏手机不是未来,Strategy Analytics数据显示,2019年折叠屏手机出货量不到百万,这一领域的代表产品三星Galaxy Flod销量只有40到50万部,而2019全年智能手机出货量达到14亿部,折叠屏手机小众得不能再小众了。

智能手机厂商在折叠屏手机上集体踏空,是行业在“创新枯竭”难题下的“病急乱投医”的写照——当然,既然是创新探索,就不至于次次成功,前些年手机领域的创新,类似于3D-Touch、NFC、双面屏等等,都未能被市场接纳,真正成为流行的创新凤毛麟角。

到了今天,像3D-Touch这样的创新都很难出现了,于是手机厂商奉上了很多让人哭笑不得的“创新”,比如在充电这件事情上,有一家手机就通过这种方式实现了超级快充,网友感慨其背后产品经理就是个天才:

再比如仅仅是围绕“牛海”这个对体验毫无实质性影响的设计,手机厂商们就折腾出了挖孔屏、水滴屏、屏下摄像头等新技术。

真的是为难手机厂商了。

一夜回到七年前,智能手机迎来至暗时刻

进入存量阶段的手机市场本身就已在下滑,突如其来的疫情,让整个手机行业面临雪上加霜的困境,特别是高度依赖线下渠道的手机品牌。

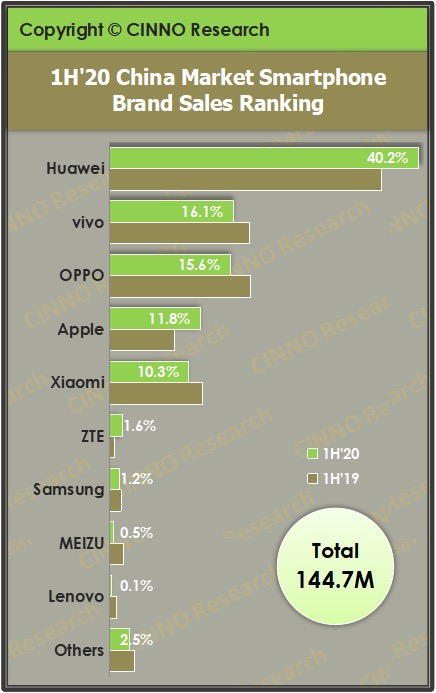

7月24日,CINNO Research 发布的最新数据显示,2020 年上半年国内市场智能机销量仅约 1.4 亿部,同比大幅下降 24.7%,虽然2017年国内智能手机市场就出现了首次下滑,但今年上半年是跌得最惨的一次。半年1.4亿部是什么水平?2013年上半年出货量为1.333亿,当时中华酷联格局尚未被华米OV取代,刚刚崛起的小米干到了1870万台的销量,荣耀尚未面世。

智能手机行业一夜回到七年前,竞争却在日趋白热化,四大寡头华米OV本身竞争就已十分激烈,2020年可以说是十分惨烈,接下来,可能会更惨烈。

因为贸易争端,“华为手机回国”的需求日益强劲,这样的趋势在2019年下半年就已出现,作为国产手机一哥,华为拥有华为&荣耀双品牌、多样化的产品线、狼性团队的战斗力,带着诸多原先面向海外市场规划的产品回国,给余下手机品牌造成的压力可想而知。

CINNO Research 数据显示,上半年,华为(含荣耀)、vivo(含 iQOO)、OPPO(含 realme),三家出货总量占国内智能手机市场 71.9%,前五名只有华为和苹果市场份额增加,vivo、OPPO以及小米市场份额都是减少的。

下半年印度等市场出现的变数,则给了小米手机“回国”的压力。大家原先在全球市场争夺蛋糕彼此缓冲地带更大一些,如今都挤在一个更小的本土市场,只能面对面拼刺刀。在白热化的市场竞争环境中,创新又越来越难,企业高管围绕“1亿像素”这样的小事儿喋喋不休就不让人意外了。

5G成为手机行业的救命稻草

在这样的困境下,5G成为手机行业的救命稻草。

7月20日中国移动与中国电信更新的运营数据,截至 6月底,中国移动 5G套餐客户数累计达7019.9万户,中国电信5G套餐用户数为3784万户,两家5G套餐用户数已破亿,中国5G已迈入规模性普及阶段。

今年618,5G手机成为第一主题,中国信息通信研究院发布的2020年6月国内手机市场报告显示,国内市场5G手机出货量达到1751.3万台,占同期手机出货量的61.2%,首次占比过半;期间上市的新机型有24款,同期占比51.1%。

上半年国内市场5G手机总共出货量有6359.7万台,上市新机型共有105款,分别占比为41.5%和48.6%。5G手机已成为困难重重的手机市场唯一的好消息。

5G终端如今已覆盖中、高、低三个段位,联发科天玑800系列芯片的出现帮助厂商打造了多款2000元以下的5G手机,不过5G手机价格依然有下探空间,一方面2G与3G普及山寨机功不可没,4G普及最大功臣是千元机,千元才是手机终端普及的价格底线。

另一方面5G手机初期主要面向年轻人,他们对价格敏感。因此5G手机要进一步普及,一定要继续降低尝鲜门槛。有媒体报道称,联发科 2020 下半年预计将新推出 2~3 颗 5G 芯片,天玑600系列、天玑400系列有望让5G手机进入千元机时代。

不过,即便终端与资费进一步降低,5G手机缺乏配套的5G应用,依然是一个待解难题。3G时代的微信、4G时代的抖音,现象级应用背后都有属于对应网络的应用生态。5G当前更多应用在行业端出现,如智慧医疗,高清监控等等,消费端缺乏5G应用。

当前的手机行业青黄不接,手机厂商对下一个“抖音”的出现,正翘首以盼。