“婧”、“创”、“姐姐”三足鼎立,将上半年综艺市场的热度与声量推向高潮。

在二季度,选秀类节目拉动综艺市场回暖,一改一季度疫情带来的颓势。在综艺招商面临挑战的情况下,这三档节目的品牌投放与授权合作客户均超过15个,已算是招商头部队列。

品牌主除了追逐流量外,成熟的电视综N代IP往往用于大众曝光的提升,因而类似《奔跑吧4》《向往的生活4》《极限挑战6》《王牌对王牌5》等节目依然受到青睐。不少品牌主选择与这些综艺IP保持长期合作关系,比如《奔跑吧》与安慕希、OPPO合作了7季;而 vivo与《极限挑战》合作了4季,与《王牌对王牌》合作了5季。

秒针系统内容娱乐营销负责人姚慧表示:“上半年总体赞助品牌数量较去年同期微涨4%,其中教育培训、食品饮料、奶粉和家用电器品类增长明显。”作业帮、瓜瓜龙英语等在线教育品牌开始频繁在综艺中刷脸;奶类品牌依然倾向大权益合作,蒙牛特仑苏、安慕希以及伊利金典在综艺市场偏向以总冠身份出现。

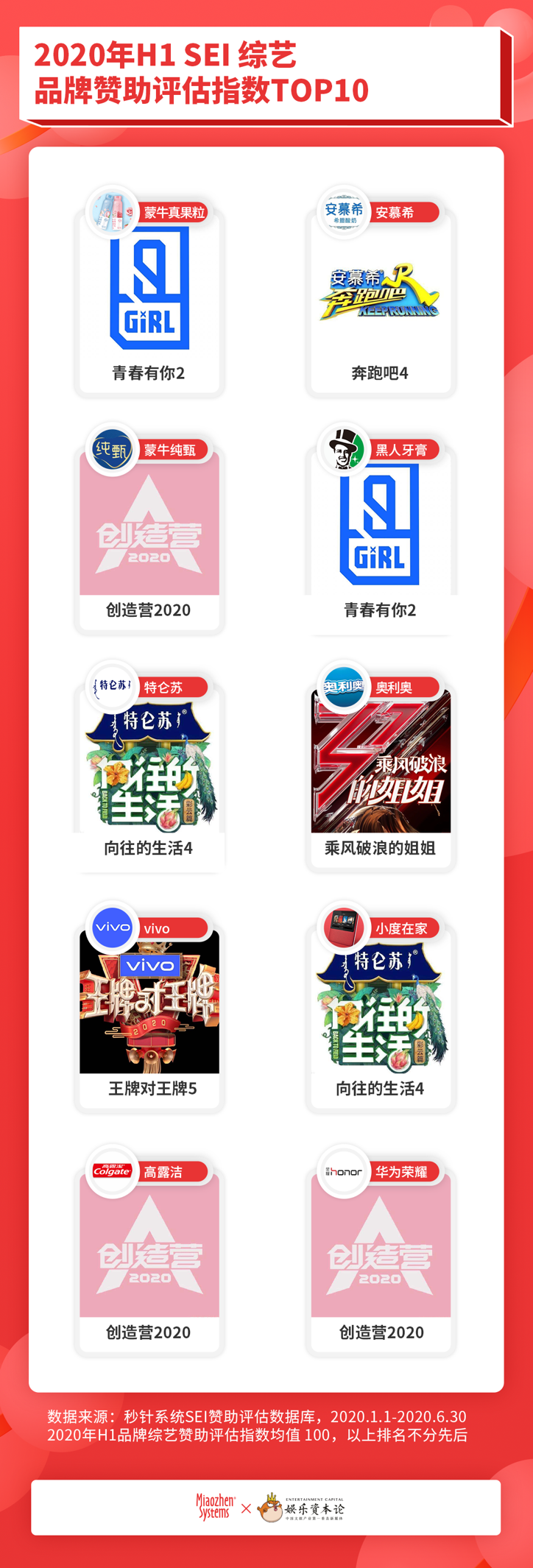

从娱乐资本论与秒针系统联合推出的2020H1综艺赞助评估榜单(完整榜单后台回复【白皮书】即可获取)中也可看出,乳品品类在top10中占到4成,是值得综艺市场重点关注的合作品类。

不过,受限于广告主投放预算的减少,综艺市场也面临着更为严格的权益诉求。浙江卫视营销中心主任周福增表示:“现在客户对内容植入的要求更高,不再简单的满足于口播、压屏或者硬广,更讲究与内容的关联性、植入的创意化以及明星的配合度。”

这意味着品牌主对于赞助效果具有更明确的目标。具体体现在:一是综艺IP的背书作用,节目对品牌的打造,如知名度的提升和形象的塑造;另一个则是综艺中的权益播出后,是否有更多的电商转化。

显然,品牌还需要探索更多样化的玩法,吸引用户做出消费决策。那么,在上半年,综艺市场上的品牌有哪些新花样呢?

节目现场变直播间?直播带货成综艺广告产品创新

综艺+直播带货,是近一年来频繁被提及的新营销模式。直播热潮让综艺节目尝试将这一形式纳入品牌植入的广告权益中,或直接在节目中搭建直播场景实现品牌露出及带货,亦或是将综艺IP与其他平台的直播间打通实现跨界联动。

而品牌主则看中综艺节目能为其带来“人货场”中的人,节目内容的热度发酵始终离不开当红明星或新秀偶像的话题度,这些艺人的流量往往就是直播间人气的吸铁石。

卫视综N代偏好采取直接在节目中搭建直播间场景,并邀请头部主播联动的方式,其中薇娅就接连出现在了《向往的生活4》、《王牌对王牌5》以及《极限挑战6》中。

其中《王牌对王牌5》将直播与节目内容推进进行结合,减少了生硬感,且通过PK游戏的方式,明星有了较为适当的口播机会。例如沈腾和薇娅PK带货,薇娅就能直接演示vivo的性能,为了能在PK中取胜,品牌可设置更多植入环节的笑点,发挥空间更灵活。

《奔跑吧4》总冠安慕希则更倾向于与电商平台进行打通。周福增表示:“围绕《跑男》这个IP,安慕希与节目的合作是线上线下打通的,它结合节目的明星做大量的宣推或者线下活动。”

《奔跑吧4》与京东、国美进行直播带货的尝试,同时李晨、郑恺、Angelababy等品牌代言人出现在直播间,通过与粉丝进行节目游戏的互动进行营销推广。据周福增介绍,在与国美合作的一场“美好奔跑吧”的直播活动中,整场直播3小时实现6.7个亿的带货量。

《乘风破浪的姐姐》同样也是将综艺IP与抖音联动进行专场直播,每场邀请到不同的姐姐坐镇,张萌、黄圣依等话题人物都是直播间流量的保障,品牌的卖货需求在节目外得到更多满足。

相对于在节目中直接进行直播场景打造,发挥综艺IP的商业衍生价值,或许能为品牌带来更多除节目曝光外的其他消费转化的引导。

品牌需要注意的是,直播在节目中的兴起或许是一个创新玩法,但节目内容的可看性和娱乐性始终走在带货前面,因而完全依靠节目中的带货实现切实转化是不现实的。为了避免直播式植入引起观众反感,品牌还需考虑更多带货与内容的有机结合。

强明星阵容受追捧?品牌更希望解决曝光深度不足的问题

在节目中寻找话题人物,是品牌热衷做的事,毕竟舆论场越热,品牌就越有借势造势的机会。总冠往往先下手为强,捆绑常驻嘉宾或人气选手,但是选择代言人的策略不尽相同。

事实上,品牌对于在节目中进行推广的艺人明星,与最终决定签约给予代言人头衔的艺人,是有不同考量的。蒙牛真果粒在《青春有你2》中,由于是专属打榜通道,品牌需要与粉丝之间维系情感连接,其尽可能地选择了热门选手进行中插广告拍摄及节目植入联动推广,包括金子涵、乃万 、曾可妮等最终没有出道的选手均有过与蒙牛真果粒在节目中的合作。

但是在选择代言人层面上,蒙牛真果粒选择了导师Lisa作为代言人,而对于节目中的选手,最终在成团后才以The Nine身份进行代言。Lisa确实是《青春有你2》在“淡黄的长裙”和虞书欣火爆前的热门话题人物,且Lisa在形象和实力上的好评度也颇高。事实证明,Lisa确实在中国商业开花摘下了不少代言。

流量导向确实是品牌赞助及推广的一个驱动力,尤其是当下对节目“打投”的限制,粉丝经济在选秀节目中对于品牌带货的作用力大不如前,营销玩法变得相对隐晦,品牌主自然寄希望于粉丝基数厚且氪金能力强的偶像明星。

比如安慕希,虽然其仍然选择了“兄弟帮”中的李晨、郑恺和Angelababy作为代言人,但针对新加入的蔡徐坤,安慕希为其推出了特别款,并用明星福利刺激粉丝进行购买,本质上还是希望借助蔡徐坤的流量效应进行粉丝向的带货。

不过,横空出世的《乘风破浪的姐姐》可能是品牌没有预料到的,即便是经常大手笔做投放的乳品比如金典也没有押中总冠。但不得不承认,这是一档能称为全明星阵容的节目,况且姐姐们的话题性不比偶像流量差,因而像总冠梵蜜琳选择伊能静充当推荐官,而奥利奥则和张含韵深度绑定,拍了一系列广告。

可以看到,上半年对节目进行赞助的品牌不再盲目押注新流量,即便是C位出道的新偶像,也不见得立刻就与其他品牌竞争抢获代言人,在艺人的投放上,其步调不再完全跟着节目流量走,比如C位出道的刘雨昕,在节目赞助品牌中,只有黑人牙膏和多芬将其纳为品牌大使。

捆绑明星艺人还有一个目的,是为了打造专属广告或定制小剧场,利用明星焦点加深观众印象,这也是在纵深上品牌打破常规植入方式局限的一种做法。比如在《向往的生活4》中,“品牌广告歌”用作蘑菇屋迎新汇演,“品牌视力表”则将品牌比如小米、作业帮等按字号大小排列当做游戏道具,是品牌希望在生硬的广告形式上来点“笑点”打中观众。

品牌确实需要注意,偶像流量与粉丝经济不再是新鲜的玩法了,明星阵容更多是在节目中进行辅助,品牌更应该思考如何定制化场景式的植入方式,再利用明星打开曝光。

上半年不确定性增多,综艺市场还需更多造血力

通过以上分析可知,与以往相比,品牌对新流量更加谨慎,而直播带货的潮流已成趋势,可算是上半年综艺市场最为突出的创新。

这背后,一是疫情导致整体市场环境下滑导致的,品牌主更看重投入产出,将更多成本投入到能直接看到回报中的营销方式上,综艺除了承载长期品牌建设,也被赋予转化的角色。

另一层面,综艺市场的不确定性增多,尤其在一季度综艺录制受限,排播不稳定的情况下,即便“云综艺”如火如荼,品牌主也不敢随便押宝。而等待一个新爆款往往比想象中还要难,市场上普遍的综N代,其能达到的热度与辐射到的受众层基本已确定,更多是看哪个更值得投放了。

况且在上半年,品牌自身也在探索新出路,纷纷举办云发布会,开直播间。事实上,晚会类的节目卫视端一直较有优势,这也是许多卫视在节目排播受限的情况下,通过帮助品牌举办晚会、发布会的形式,与品牌保持紧密联系。

周福增称,“浙江卫视尝试根据客户的需求做定制化的内容服务,今年上半年华为、OPPO以及长安马自达的发布会,都是由浙江卫视进行内容策划和制作的。”

但综艺市场也有令人惊喜的地方,像《乘风破浪的姐姐》这样的非常态化综艺,就打了品牌一个措手不及,面对30+的女性话题与女性向营销,品牌似乎还没找准方向。而面对有咖位有实力的成熟女艺人,以往都是以代言作为品牌背书,品牌也没考虑清楚还能与其进行怎样的联动,甚至不清楚年轻人会关注到什么,年轻化的策略还能不能在这档节目中适用。

这样的情况或许现在还是个例,但在未来或许会涌现更多,因为大众也期望更有新意的综艺节目出现。这也表明,在娱乐营销领域,除了客观环境原因,品牌主也需要面对影视综行业内部的变化,需要建立一套机制做出更灵活的策略应对。另一个侧面,品牌主在广泛关注潮流、亚文化、青年流行等元素的同时,也应该在价值理念、社会问题上建立更多人文关怀。

总体而言,这些不确定性给品牌带来新一轮的反思,尤其针对综艺营销的投放和营销策略创新,除了直播带货外,是否还能在下半年做出更多新尝试。此外,综艺市场确实需要更多造血力,垂类综艺的能量爆发,才能给垂直品类的品牌增加更多赞助投放的机会。