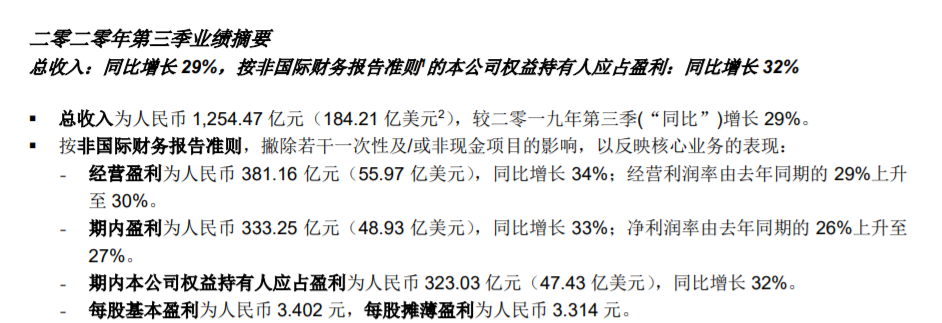

11月12日,腾讯发布2020年Q3财报,财报显示,第三季度,腾讯总收入为人民币1254.47亿元,同比增长29%。按非国际财务报告准则下,本公司权益持有人应占盈利为323.03亿元,同比增长 32%。

值得注意的是,该份财报发布日期正对应腾讯战略升级两周年。财报数据,也可视为腾讯转型产业互联网两年来的成果检验。

马化腾称,虽然战略升级成果会在长期显现,在某些领域我们已经初见成效。

游戏收入依然占大头

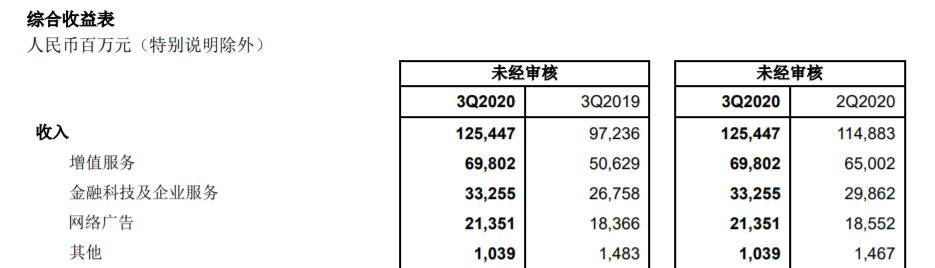

腾讯2020年Q3显示,增值服务收入为698.02亿,同比增长38%。

这一块在并表虎牙之前,便主要是外界理解的腾讯游戏收入。

其中网络游戏收入增长45%,至414.22亿,主要得益于《和平精英》及《王者荣耀》等手游增长推动。社交网络收入增长29%至283.80亿,这一块即并表虎牙直播服务以及视频音乐等数字内容服务等收入。

从营收比重来看,网络游戏收入占整体营收的比例为33%,与今年Q2保持一致,相比较今年Q1降低了一个百分点。对比2019年Q3,则提高了4个百分点。对比2018年Q3,则高出了1个百分点。

可见即便转型这两年,但整体营收层面,腾讯网络游戏收入占比仍未发生明显变化。

另针对网络游戏版块,腾讯也重点提及了《火影忍者》、《天涯明月刀手遊》等游戏,并介绍了相关影游联动的布局,意在作为该版块的新鲜血液。

同时增值服务板块的营收占比比重亦进一步提高,今年Q3为56%,相比去年提高了4个百分点。

微信越来越重

微信进入到2020年以来进行多次版本更新,加强其在通信、内容及服务方面的功能,比如视频号、拍一拍等,进一步盘活了微信生态。

今年Q3,亦然。

财报显示,在Q3,微信支付页面重新调整,共分为四大垂类,分别为金融理财、生活服务、交通出行及购物消费。

即加重本地生活等服务环节。

同时微信进一步升级搜索、话题标签等相关功能,以提高用户发现内容及服务的效率。

总的来说,现在的微信已经成为一个超级功能、服务入口,越来越重。

毕竟当下用户已然是存量市场,移动互联网竞争维度拉升至使用时长。

财报显示,截至2020年9月30日,微信及 WeChat 的合并月活跃账户数已高达12.12亿,同比增长5.4%,环比变动0.6%。QQ依旧处于下行通道,月活6.17亿,同比下降5.5%,环比下降4.7%。

金融、企服温和增长,占比降低

财报显示,腾讯金融科技及企业服务2020年Q3收入同比增长24%至332.55亿元。

其中,金融科技收入仍保持与前几季相当的健康增速。

财报用的口径为温和增长。腾讯称,理财平台客户同比增加超过 50%,其资产保有量亦有相当增幅。并相信理财通在我们支付用户中的渗透率仍然偏低,我们正致力通过投资者教育计划及增加产品种类等长期举措,适度地进一步扩大理财平台的客户基础。

值得注意的是,蚂蚁集团冲击IPO此前引发的监管风波,或同样适用于腾讯的金融科技板块。这意味着在后续信贷业务扩张方面,腾讯亦会面临强监管。

另在Q3,腾讯云及其他企业服务增速放缓。腾讯解释称, 是因疫情对云及其他企业服务收入仍然存留影响,导致项目交付及新合同签署有所延误等。

并重点提及企业微信日活跃账户数同比增长超过 100%,腾讯会议已有超过 1 亿注册用户。

总的来看,腾讯金融科技及企业服务收入占整体营收比重26%,去年同期则为28%。对比之下,下降了两个百分点。

社交广告增速放缓,媒体广告降幅收窄

财报显示,腾讯网络广告版块在Q3收入213.51亿元,同比增长16%。

其中得益于朋友圈广告,社交及其他广告方面,依旧是贡献主力,增长21%至人民币177.52亿元。但值得注意的是,增速出现放缓。今年Q2,该社交及其他广告同比增长为27%。

而好消息是,媒体广告正在逐步恢复。媒体广告收入同比降幅放缓至负 1%,今年Q2,还是大幅同比下降 25%。

总的来看,此前市场预计在今年腾讯金融科技与企业服务的收入会超过网络游戏业务收入,也就是说在腾讯转型两年时,网络游戏业务将不会再继续成为营收第一贡献。

但从此次财报来看,腾讯并未实现这一点。从目前走势,腾讯也很难能完成这一市场预期目标。

值得关注的是,近一两年机构对腾讯的研报关注重点正在变化,不是仅仅在腾讯游戏以及新游戏的表现,而是更多的关注小程序经济圈、金融科技与企业服务以及腾讯云等产业互联网业务上。

后者的表现,或是目前腾讯在资本市场的估值重要支撑。