在三大电商平台的疯狂补贴,以及C2M 模式日渐深入的情况下,留给唯品会的时间已经不多了。

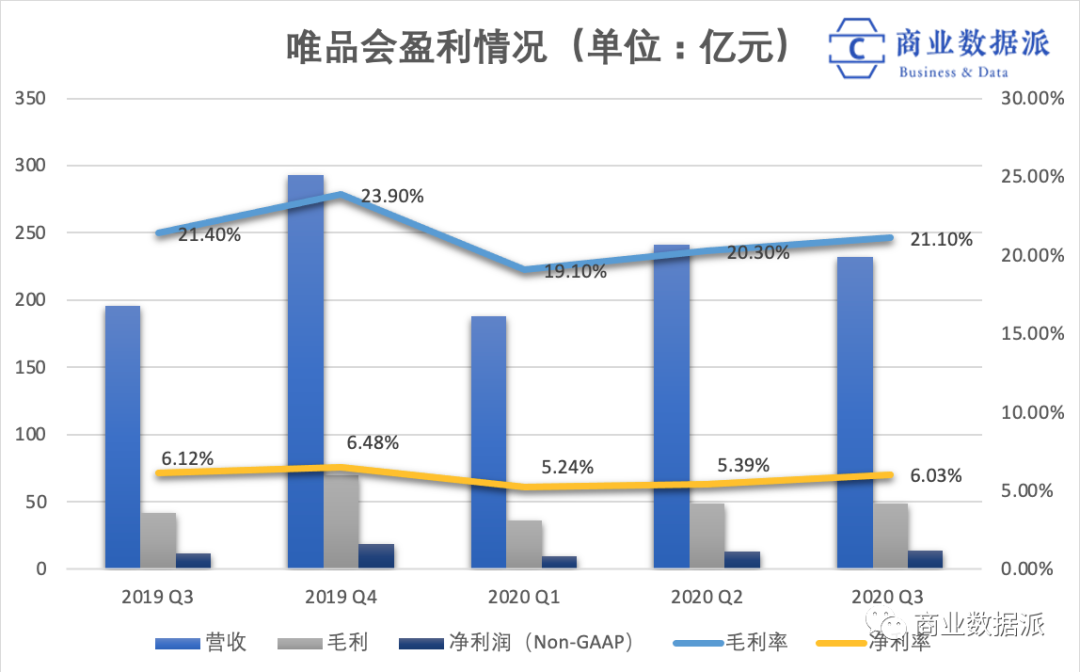

唯品会在11月13日公布公司业绩,这是公司CFO杨东皓在唯品会做的最后一个季度业绩报告,财报显示,唯品会第三季营收232亿元人民币,同比增长18.2%;净利润为12亿元,同比增长42.1%。按非美国通用会计准则(Non-GAAP)计算,净利润为人民币14亿元,同比增长15.2%。

由于业绩略好于市场预期,唯品会股价轻微上涨3.97%,以23.03美元收盘。

尽管唯品会已经连续32个季度实现盈利,但由于毛利率原本就不高,唯品会透过降低各种支出,将费用率常年控制在很低的水平,这样虽然保证了公司的财务健康,但也让唯品会在除了特卖领域以外,很难有发挥空间。

原本计划由“物流、金融、电商”三驾马车并驾齐驱,但由于成本过高,最终唯品会放弃了自营物流公司品骏快递和其他业务拓展的机会,最终还是回到了特卖场的业务中。但随着C2M的兴起,以及服装、母婴等领域通过数字化进一步改善品牌商的库存水平,加上爱库存搅局、三大综合电商不断加码补贴,将会从根本上未来将会给致力于“去库存”的唯品会带来致命的打击。

另外,高管团队在近两年频发动荡,CFO杨东皓、CTO黄彦林相继辞职,也让唯品会的前景不甚明朗。

连续32个季度盈利,稳定但薄利

从服装品类开始,逐渐拓展到母婴、生活用品的去库存,唯品会一直在成本和费用率上控制的比较好,从唯品会第三季业绩来看,唯品会已经连续32个季度保持在盈利水平。

从财务数据上来说,唯品会的营收和盈利情况一直都保持在很稳定的水平,除了今年第一季受新冠疫情影响,唯品会在今年第一季业绩表现差强人意以外,其他季度都保持了一个比较强劲的增长。

而唯品会的盈利情况一直维持在薄利但稳定的局面。毛利率一直在20%上下,便是在第一季新冠疫情的影响下,公司仍然实现了9.86亿元的净利润(Non-GAAP),毛利达到36亿元,毛利率可以维持在19.1%的水平;而在非美国通用会计准则(Non-GAAP)计算,净利率则保持在5%~6%之间。

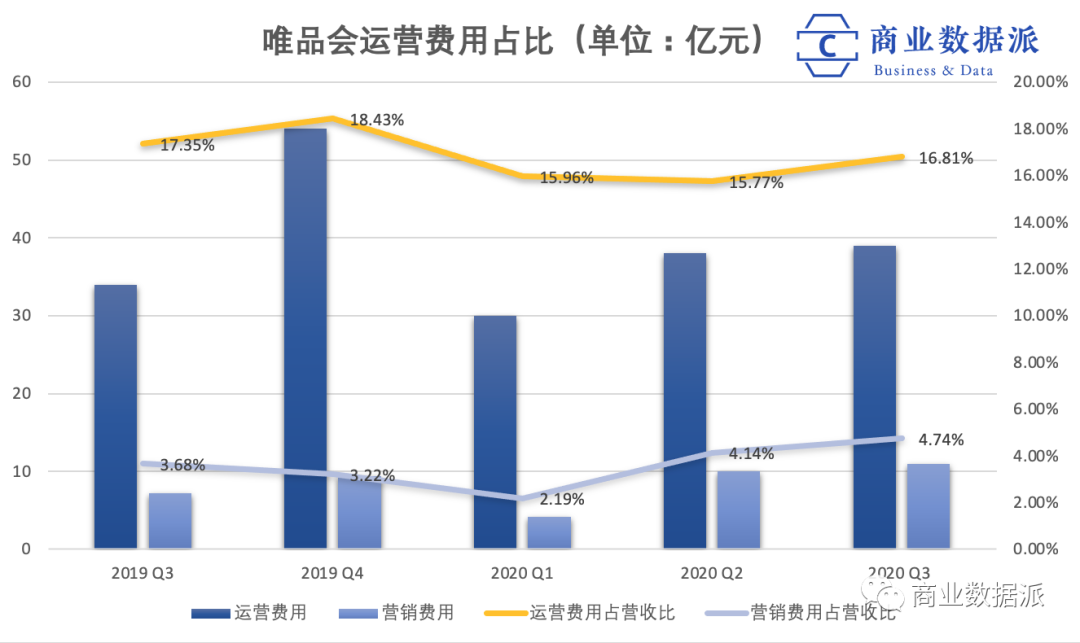

唯品会盈利的秘诀,主要来自于唯品会对其成本的控制,唯品会的运营费用占营收的比重,长期都处在16%左右,而且营销费用占营收的比重,更常年低于5%的水平。

根据拼多多最新公布第三季业绩,公司透过“百亿补贴”,让其营销费用占营收比重达到了70.88%,而完美日记第三季营销费用占营收比重也达到62.16%。

但实际上,唯品会的危机已经开始慢慢出现:第三季度,唯品会的营收虽然实现同比增长,但仍旧环比已经下跌3.7%,为232亿元。本质上唯品会的消费者都是追求高性价比的用户,但近两年综合电商平台都在疯狂补贴——淘宝、拼多多、京东都号称百亿补贴,争做“全网最低价”,唯品会的价格吸引力已经开始逐步下降。

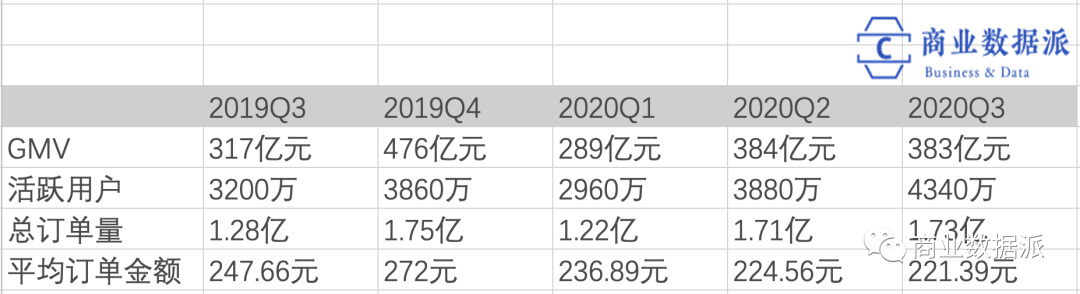

尽管从唯品会的反应来看,已经开始意识到光靠成本控制,而不去扩大用户规模的方法已经不能奏效,也考虑适当通过增加费用率来吸引用户。第三季度唯品会通过VIP大牌日、疯抢及快抢等深度折扣频道,推出各种各样的促销活动来吸引流量,今年第三季,唯品会的活跃用户同比增长36%,至4340万。

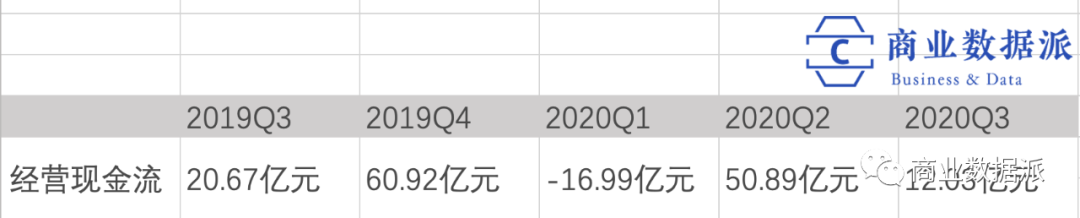

同一时间,唯品会的运营费用及营销费用占营收比重已经开始悄然上升,运营费用占营收比重环比增长了1.04个百分点,营销费用占营收比重也环比增长了0.6个百分点。更糟糕的是,唯品会的经验现金流出现了急剧下降,由第二季的50.89亿元,下滑76.36%至12.03亿元。

(整理 :商业数据派,来源:唯品会财报)

另一方面,从平均订单金额(GMV除以总订单量)来看,唯品会平均订单金额已经开始出现下滑,从2019年第三季的247.66元下滑到了221.39元,虽然活跃买家在不断增长,但在电商巨头的挤压之下,唯品会显得力不从心。

(整理 :商业数据派,来源:唯品会财报)

遭C2M等零售新模式疯狂挤压

过去,唯品会主打“品牌折扣+限时特卖”,以去库存的特卖著称,这种商业模式一直可以帮助品牌厂商解决库存情况。而今年受新冠疫情影响,各个零售行业出现了巨大的库存。唯品会联合创始人兼CEO沈亚曾表示,疫情之后,整个行业的库存加大,供应商也愿意给出更好的货品和更低的折扣,这个红利最起码延续到今年年底。

但唯品会并不是这条赛道上唯一的选手,爱库存就是其中之一,爱库存定位去中心化的品牌特卖平台,通过S2B2C模式,建立去中心化的小B私域流量,上游打通品牌方的库存API、为品牌方优化库存管理,下游服务分销,以这种新电商模式杀入了“清库存“这一赛道。

2018年8月,唯品会推出了代购批发平台——唯品仓,旨在为广大代购、批发群体服务,并借助微信的社交平台为品牌方清库存,剑指爱库存。

两者的竞争在今年出现白热化升级,甚至出现了让商家”二选一“的状况。

唯品会在今年9月7日,将其Slogan从”全球精选,正品特卖“调整为”品牌特卖,就是超值“,凸显其”去库存“的战略重心。虽然爱库存走的路线是社交电商的路,但核心都是品牌商家的库存尾货,唯品会只能通过拉拢商家来保住这一战场。同期,爱库存在其官方微博公开表示,向国家市场监督管理总局等四家机构提交实名举报唯品会。

这场”去库存之争“孰是孰非,难以判断。而爱库存这样的社交电商平台,实际上也存在很多问题,尽管处理库存看似效率高一些,但也会衍生出不少问题,如不少消费者投诉其假货泛滥、管理混乱等问题。

实际上更值得关注的是,“去库存”这样的商业模式,或许在逐渐终结。当你还在纠结究竟如何让马车跑的最快时,蒸汽机、汽车的出现彻底改变了整个游戏的格局。

近年来,电商兴起的一股C2M风,以及越来越深入的零售行业数字化管理,将会从根本上挤压唯品会的生存空间。

C2M(Customer-to-Manufacuturer,客对厂)的商业模式,通过互联网大数据整合消费者的商品定制需求,然后向制造商发送生产订单,中间去掉了品牌商、代理商和商场等中间渠道环节,使产品几乎以批发价出售给消费者。这种商业模式汇总了消费需求,并且以整体、规律的形式将需求给制造商,可以大幅提高工厂的生产效率,并更好地管理存货水平。

那么问题来了,C2M模式采用“先销后产”的商业模式,客户可以先在平台上根据需要定制产品,再由平台统一向制造商发送订单生产,这一模式势必将大幅改善品牌的库存水平,如果这样,那意味着唯品会和爱库存等未来就拿不到大量尾单,品牌厂商的特卖模式也就不存在了,这对于以特卖为生的商家将会是很大的打击。

而且,C2M模式已经成型,并在逐渐深化,这一点从各大电商平台的布局已经可以看出来,阿里通过淘宝特价版APP、超级工厂计划和百亿产区计划,战略布局了C2M,并在今年推出犀牛制造,通过销售预测和柔性制造,实现定制服装批量化生产;拼多多通过启动“新品牌联盟”采用C2M打造爆款产品;京东在2019年上线了京喜平台;苏宁也在2019年正式发布苏宁C2M生态。

C2M模式的成功,本质上是整个零售行业的数字化管理上到一定程度上的必然。

除此之外,近年来短视频直播、网红带货等模式,也开始侵蚀唯品会仅剩的市场份额。很巨大流量的抖音、快手都在积极构建电商体系,以实现商业内的生态闭环,不论哪一种商业形态,都将抢占止步不前的唯品会的市场份额。

加码B端生意,新班子能否扭转乾坤?

雪上加霜的是,今年以来,唯品会的高管持续动荡,今年8月,在唯品会工作超过9年的CFO杨东皓宣布将于11月离职,当即引发唯品会股价大跌;今年11月,唯品会任命欢聚集团前CTO鲁鹏俊为新任CTO;而唯品会原副总裁黄红英也离开了唯品会。

沈亚称,在完成唯品会第三季度的电话会议后,杨东皓将正式退任CFO一职。对于资本市场而言,杨东皓的退出确实是很悲观的,一家上市公司中,CFO的角色是非常关键的,CFO一职肩负了与重要投资人沟通的职责。

8月14日,高瓴资本在美国证监会网站发布的公司2020年第二季度的美国持仓情况显示,其减持了持有的唯品会股份股票,合计156.77万股,高瓴资本向来具有“风口挖掘机”的称号,而在电商领域,高瓴资本增持了阿里和拼多多,减持了唯品会。

杨东皓在2011年唯品会上市前加入,经历了公司上市、与京东腾讯联盟、收购杉杉集团等重要时刻,是一个非常关键的领军人物。在杨东皓任职期间,他的贡献也很大,引入京东、腾讯投资、接入微信九宫格,在京东开设旗舰店,为唯品会寻找流量增长点;近两年与快手合作,开拓下沉市场;提出物流、金融、电商三驾马车,后又回归特卖。

在11月13日的电话会议后,杨东皓正式退任唯品会CFO一职,而杨东皓的新东家,正是另一家即将在美国上市的公司,完美日记的母公司逸仙电商。在逸仙电商在11月13日更新的招股书中,已经可以找到杨东皓作为公司高管的资料,招股书中还显示,逸仙电商给了杨东皓约7843.5万股的公司股票期权。

沈亚在11月13日的电话会议中,介绍了新上任的CFO崔大伟,10月19日,唯品会宣布任命崔大伟为公司新任CFO,资料显示,2017年至2020年9月,崔大伟曾担任华米科技CFO。

沈亚也在电话会议中介绍了唯品会新入职的CTO鲁鹏俊,称鲁鹏俊在大数据和互联网个性化拥有丰富的经验,将持续优化不同客户的个性化体验,并同时帮助供应商管理好库存水平。

看来唯品会也看上了面向服装产业的产业化之路。

这样的新团队能否带领唯品会更上一层楼,还需要更多的业绩来检验,但目前留给唯品会去磨合其商业模式、管理方式等问题的时间并不多了。