1000年前,中国正经历着历史上为数不多的“大分裂”,五代十国政权在数十年内不断交替,终由北宋一统,好不容易迎来一百多年的稳定,最后还是在不断印证“天下大势,分久必合,合久必分......”

内忧外患也好,历史必然也罢,前进的同时,历史不断重演,而从五代十国,到金朝替宋,再到南宋抗金,这段历史也在循环,只不过这次战争发生在了“智能手机领域”。

芯片受阻,华为砍单,高端市场谁能接手?

北宋在很长一段时间内都做到了“一家独大”,但一直以来周边包括辽、金、吐蕃、西夏等势力都在虎视眈眈,入主中原几乎是每一个势力的目标,面对来自周边国家的袭扰,北宋不得不做出反击,最终决定联金灭辽,却也直接导致了“靖康之难”的发生。

“靖康之难”的故事想必很多人都有了解,北宋在联金灭辽之后,金却未就此罢休,而是乘胜追击,靖康二年金军攻陷东京(今河南开封),直接俘虏了宋徽宗、宋钦宗父子,以及大量皇族、妃嫔与朝臣等共三千余人北上入金,这直接导致了北宋的灭亡,南宋名将岳飞更是留下“靖康耻,犹未雪,臣子恨,何时灭”的名句。

“外寇当道、强敌环伺、大臣被扣”当年北宋的遭遇,像不像华为当下的处境?这两年累积的压力,终于在2021开年爆发了,近日有华为供应商放出消息,说“华为已经通知供应商们,由于芯片断供,预计其2021年智能手机出货量将降至7000万部左右,与2020年的1.89亿部相比减少约60%。”

1.2亿台是什么概念?相当于OPPO 2020年全年的出货量,据 Canalys 公布《2020年全年智能手机出货量数据报告》显示,OPPO 2020年全球出货量为1.151 亿台,而1.2亿台也相当于全球10%的市场份额。

当然,这里面包含了去年11月荣耀拆分前的销售数据,也就是说在荣耀拆分后也将带走一部分销量,虽然这两年华为一直未公布具体的荣耀销量占比,不过新荣耀既然敢提出2021年规划出货量为1亿台的目标,此前的销量起码得有个5千万左右吧?如此一来,全球市场在华为砍单后也就不会出现近1.2亿台智能手机空缺,真实缺口应该大约在7-8千万台左右,但这一体量也足够其它品牌为之疯狂。

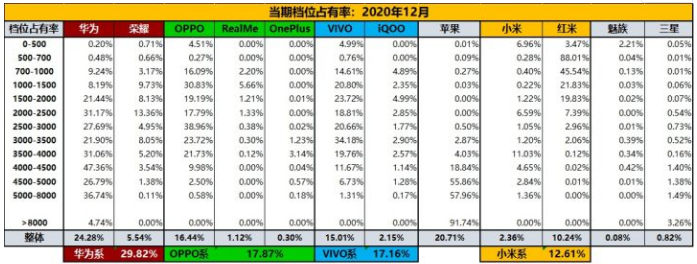

特别要注意的是,华为的“砍单”所释放的还不是“一般市场”,而是各大品牌心心念念的“中高端市场”,来自知乎账号“安乎都护府长史”数据显示,华为2020年12月2500元价位以上的产品销售占比都接近30%,在4000—4500元价位,华为销量占比更是达到47.36%。

从上面图中可以明显看到,此前华为与荣耀有着鲜明的市场定位,荣耀的主要市场基本都在2500元以下,价格越高市场占有率越低,也就是说荣耀的分割对于高端市场的影响并不大,华为所留下的市场都是“真金白银”,就看谁能真正得手了。

在金灭北宋之后,再一次形成了多方对峙的局面,金和南宋南北对峙,西夏、蒙古伺机而动。这与如今智能手机行业的情况也十分贴合,华为就是彼时的宋朝,成为南宋后还在支撑,荣耀独立、OV小米、苹果、三星则是周边诸国,不过,谁能成为最后的“蒙古”?这将是所有人的目标。

小米、荣耀顺势上位?

毫无疑问,高端市场都快成为小米的“心病”了,这两年不断试探,从2019年小米9的2999元,到2020年小米10及小米11的3999元,小米10 Pro的4999元,小米显得有些小心翼翼,但今年似乎有些憋不住了,2月初雷军就曾发布微博,表示“如果小米发布一款万元的高端手机,你会买吗?”

如果说这个提问依旧是一次试探的话,2月23日雷军的微博则是实实在在的“摊牌了,我不装了。”

“性价比”的大旗小米不想再背下去了,但这恐怕也不是小米自己说了算了,作为全球拥有最多手机钉子户的品牌之一,这也算是小米“幸福的烦恼”,拔钉子户甚至已经成为足以让小米值得炫耀的事,在小米10、小米11销售期间,雷军就转发了大量小米6用户换机的微博,向高端市场转型小米多少有些“跌宕”。

通过小米去年财报更能说明这一点,2020年Q3小米财报显示,小米10从发售开始至11月18日,共售出800万台,看起来是个不错的数字,但若和Redmi note系列的累计1.4亿相比,又显得不再出彩,而Redmi note是定位在中端市场的手机,这说明市场对于小米的认知与小米的定位还有不少差距。

就像网友在雷军微博下的留言,“用户看的不是价格,而是产品,只要对得起这个价格就会有人买单”,但更多用户还是不看好,一些高赞留言甚至相当扎心。

“高端”≠“高价”这本是小米自己喊出的口号,现在来看“无高价不高端”小米也算是认识到这一现实,当然小米走向高端化一点优势也没有吗?显然不是,华为砍单的“罪魁祸首”,智能手机高端化的核心,“芯片”就是小米的优势所在。

在全球抢“芯”的大背景下,小米已经获得了先机,一直以来小米与高通有着密切的合作,比如去年小米11搭载的就是最新的骁龙888,而同期的OPPO Reno5系列则还是骁龙865,这至少让小米冲击高端市场具备了基础保障。

刚刚分家的荣耀,与小米有着一样的“野心”,上月在荣耀V40的发布会上,赵明就表示“荣耀未来将走向中高端,打造属于荣耀的顶级旗舰手机。”

荣耀的难点与小米相似却又不同,原因在于荣耀自出生以来就被烙印上了互联网品牌的印记,与小米的“性价比”标签还不一样,“性价比”还能有套说辞,“互联网品牌”在认知上就该是便宜,即便现在荣耀有了新的定位,但也还需要荣耀去花时间去说服市场。

荣耀上探高端市场绝不是短时间内的心血来潮,V30Pro顶配版就曾突破过5000元大关,不过这也一度成为友商们的话题点,使得荣耀V30在后期出现了一定的价格调整。虽然销量不如预期,但这样的尝试还是值得肯定的。

再看今年,荣耀V40汲取了不少经验,在价格上有所回调,但3599的价格依然让市场有些异议,主要原因在于芯片,荣耀V30系列使用的是麒麟990,价格略高但市场可以接受,反观V40只是配置的天玑1000+,拥有相同配置的IQOO Z1售价为2198、realme X7 Pro也才2299,不过话又说回来,芯片虽然重要也代表不了一切,用户体验才是至关重要,V40能否达到荣耀预期,还有时间检验。

当然荣耀肯定不是一无是处,在脱离华为之后新荣耀已经获得了来自AMD、高通、三星、微软、英特尔等几乎所有供应链伙伴的全面恢复,在经销商成为荣耀共同股东后,渠道和零售商成为新荣耀的最大倚靠,此时荣耀已经没有了当初的限制,新荣耀与其他品牌相比相当于有了一个新的试错周期,短时间内即便是再“任性”想必也不会受到太多责怪,无他在可能“失去”华为后,荣耀或许将成为花粉们的最后寄托。

无论如何,华为砍单小米、荣耀或将是潜在最大的受益者,当然苹果、三星乃至OV也不是泛泛之辈。

虎视眈眈的“OV三星”

“屠龙少年终成龙”在宋朝被灭的历史中,已经多次上演,先有金后有蒙,但不想成为龙的屠龙少年绝不是一个好少年...

而“OPPO和VIVO”一直在成为龙的道路上放肆奔跑着,在今年新年致辞中OPPO创始人兼首席执行官陈明永就表示,将于2021年第一季度发布Find X3系列,该系列将是OPPO最高端的产品系列,并自信“Find X3必将实现品牌破局,跻身全球高端旗舰第一阵营。”VIVO更是拿出了秘密武器,“vivo+蔡司”组合对标“华为+徕卡”意味十足。

OV的劣势与小米、荣耀差别不大,无非就是用户是否买账,没办法在此前高端市场一直被华为、苹果压制,寻求差异化市场不进行正面硬刚也是为了生存,只是现下想要转型这就成为了必然代价。如果还是想通过外观、辅助功能及运营这三板斧冲击高端市场恐怕不会那么顺利。

不过,华为的“退出”还是给了他们足够的动力,像OPPO从去年年底开始就在不断调整供应链、研发模块;vivo透过联名、配备最新芯片等手段也在对外展示自己的技术形象,“接管”的决心倒是展现了出来。

甚至一加也在跃跃欲试,2020年年底,一加创始人兼CEO刘作虎通过内部信,手撕“小而美”标签,提出“一加要做好战斗准备,力争明年达到国内线上高端第一”。

显然,这些品牌早已意识到华为砍单只是时间问题,而“少了”华为的4000元+市场,正是他们大展拳脚之时。

此时,还能偷着笑的恐怕也就剩下苹果了,中国市场少了最大的竞争对手,苹果成为最大得利者并不意外,毕竟连一开始不被看好的iphone 12最后也没能逃过“真香”定律。

甚至三星这条曾经被屠的龙也都看到了希望,在今年1月三星GalaxyS21系列5G中国线上发布会上,三星公布的S21售价仅为4999,不惜“自降身段”也要卷土重来,但三星现阶段在国内的劣势实在太大,三星作为最具影响力的韩国品牌,也成为它现在最大的阻力,“韩国”在国内市场口碑实在太差,另外国内市场三星的销售渠道基本已经崩塌,想再次回到以前的规模几乎不可能,优势则是国内市场“缺芯”,而三星在技术及供应链方面则没有这方面的顾虑,且三星的品牌调性足以支撑其重返国内高端市场。

据“安乎都护府长史”数据显示“高端市场”的大饼已经开始逐渐释放,2020年12月包括OPPO、VIVO、三星、苹果等品牌在高端市场的同比增长都已出现大幅增长。

至此,各家基本都已经将武器置于台前,整体来看小米对比其它各家可能最具优势,无论是多年重新定义品牌定位,还是“芯片”供给都让其有了冲击高端市场的先机,荣耀紧随其后,脱胎于华为的技术团队,让新荣耀完全具备冲击高端市场的资本。相比之下虽然OV、一加等品牌也有机会,比如迅速的国际化也许能成为OV“曲线高端”的一次机遇,但建立高端品牌的认知短时间内还是太难。

2021年手机品牌扎堆高端市场,重新排位或许无可避免,有机构就做出预测华为今年出货量或将跌出前七,千载难逢的机会谁也不愿错过。当然雷军的那句话“产品高端化不等于价格高端化,极致的产品体验才是高端化的根本,要不惜代价地做好产品极致体验。”确实道出了消费者的真实想法,但哪个品牌又能经受住高售价的诱惑呢?