近日,据IPO早知道消息,B站和百度将会在今年三月份在港二次上市,募资金额在20亿美元左右,招股书会在下周末公开。

港交所之前有项规定,在港二次上市的企业,需要满足至少两个完整财年的良好监管合规记录,截止至今年3月份,在纳斯达克上市的B站,已经经历2019、2020两个完整财年,符合在港二次上市规定。

硬性规定已经满足,B站也即将登陆港股市场,此次在港二次上市的B站能达到什么高度?能再现快手在港股上市之后市值狂飙到1.6万亿港元,远超一级资本市场估值的荣光吗?

巨头B站,雏形显现

哔哩哔哩(B站)成立于2009年6月,原名Mikufuns,后来由于创始人个人喜好,改名哔哩哔哩。B站原本只是一个以ACG内容为主的小众视频网站,如今已经成为一个面向大众的文化社区和视频平台。而在B站赴港二次上市之前,B站颇受资本市场青睐。

在一级资本市场,据天眼查APP显示,B站的融资经历有9轮,参与投资B站的资本有阿里巴巴、腾讯、索尼等,B站是中文互联网内,为数不多的同时获得AT投资的企业之一。

在二级资本市场,在纳斯达克上市后的B站K线图处于指数增长状态。上市之初,B站的市值仅32亿美元,今年2月11日,B站股价达到最高价157.66美元每股,市值超过500亿美元。

B站上市3年,市值从最初的32亿美元上升至如今的440亿美元,最近几天虽然处在下跌状态,但从长期的角度来看,为什么资本市场会对B站如此看好?

资本市场对企业价值的判定,仍旧是基于企业自身的动态发展过程,而投资者对于处于不同发展时期的企业,有不同的估值逻辑。

资本市场对处于高发展时期企业的营收规模、是否亏损等并不太重视,更多的是看中企业的整体增速、用户粘性、用户增速、用户群体等指标,同时与同行业成熟的企业做对比,以此来判断企业的价值。

例如去年下注百亿补贴时期的拼多多,用亏损换来用户增长,市值也随之高速增长,如今已经超过处于成熟期的京东。

而近几年的B站,正处于高发展时期。

据B站财报数据显示,B站近几年一直处于亏损状态,经调整后B站2020年全年净亏损26亿元,2019年同期亏损为11亿元,亏损呈持续扩大趋势。

与亏损扩大相对的是,B站近几年的用户增长速度。第四季度,B站月活用户同比增长55%,达2.02亿;移动端月活用户数同比增长61%,达1.87亿;日活用户同比增长42%,达5400万;平均每月付费用户达到1790万,比2019年同期增长103%。

B站活跃用户数增长的同时,用户群体始终保持年轻化。据艾瑞咨询报告数据显示,截至2020年末,B站超过86%的月活用户年龄都在35岁以下。投资一家企业就是看中这家企业的未来,用户群体年轻意味着这家企业的商业价值大。

目前虽然没有一家与B站相似的成熟企业市值可以供B站进行对比,不过B站的游戏、视频、电商、直播等业务可以与行业内成熟企业做比,例如视频业务可以对比爱奇艺,直播业务可以对比斗鱼、虎牙,以此来判断B站的市值。

B站用亏损换来用户增长,根据对高发展时期的企业的估值逻辑,投资者对于B站的价值也在增长。

另外,B站最新发布的2020年全年财报和四季度报,也透露出其正在逐渐走向成熟期。

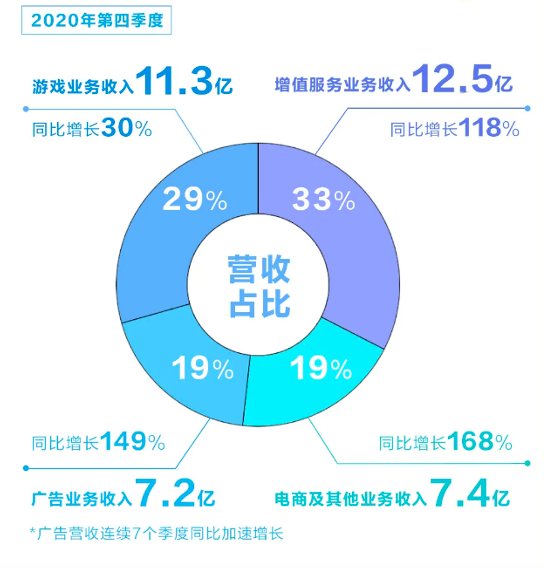

2020年B站全年营收120亿元,同比增长77%,B站正式跨入百亿营收企业阵营。同时,第四季度财报中,B站的游戏业务营收占比下降至29%,游戏业务不再是支撑B站营收的第一大业务,增值服务业务收入占比达33%,成为支撑B站的第一大营收,四大业务占比逐渐趋于平衡。

而对于业务众多,盈利模式多元,进入成熟期的企业,投资者对于这类企业的估值逻辑偏向于采用SOTP(分类加总估值法)模型进行估值,腾讯、阿里、网易等企业均是采用这种方法。根据这一估值逻辑,B站的市值能达到500亿美元,且未来仍具备成长性。

例如包含直播业务收入的增值服务业务模块,对比2020年第三季度,月活用户数分别为1.94亿、1.73亿的斗鱼、虎牙,直播打赏收入分别为23.48亿元、26.57亿元,B站的直播业务收入仍有成长空间。

B站如今的变现方式包含会员、广告、游戏、电商、直播付费等,为B站市值的成长空间提供想象力。B站如今已经初具互联网巨头企业雏形,根据走向成熟期企业的SOTP估值模型,B站在港股上市后市值似乎仍会增长。

B站互联网巨头雏形背后的隐患

B站虽然已经初具互联网巨头雏形,但在近几年持续破圈发展的高发展时期,也留下了一定的隐患,从B站各个业务分析来看,也能看出一些端倪。

首先是如今占据B站第一营收的增值服务收入,增值服务收入主要是会员收入和直播收入,这两部分的收入在高速增长的同时,其实损失了B站自身一部分无形价值。

在会员收入方面,吸引用户进行会员付费的主要是通过优秀的内容,而B站近段时间在优质内容方面的掌控力下降。

在新番版权问题上,A站凭借快手复起之后,买了许多爆款新番,甚至截胡B站;在内容把控问题上,番剧受众终究是小众群体,且有中日文化差异,有些番剧买了版权不能上架,有些番剧上架之后遭到下架。

而吸引新用户开会员的内容就是网剧,然而爆款内容难出现,自《风犬少年的天空》出圈之后,B站还没有一部新的网剧出圈。

B站大会员用户数已经有两个季度没有公布,付费用户数是集合大会员、直播打赏、漫画、猫耳FM、游戏去重过的数字,难以判断现在大会员具体的数目。

而直播打赏收入的上升,与直播粉丝等级规则的改变不无关系。

以前的粉丝勋章,一律分为1-20级,靠免费礼物或者氪金礼物升级。更新后,普通用户和以前一样,刷免费礼物或氪金礼物增加亲密度,但最多只能升到20级,而氪金用户可以升到40级,且20级之后只能靠氪金。

这一规则的转变引起很多老用户的吐槽,一位喜欢看虚拟up主主播的用户向笔者表示:“之前是看谁推(喜欢)的时间长,现在是看谁氪金多,叔叔我啊~”以前是以热爱为导向,如今是以商业为导向,很多用户因为这一规则的改变,认为B站“变质”了。

其次,在电商业务方面,兑换虚拟货币进行抽奖的魔力赏是B站会员购的主要形式之一,魔力赏类似于泡泡玛特的盲盒形式,有超神款、欧皇款、隐藏款、普通款等,面向消费者展示出其蕴含的惊喜与期待,诱导着消费者心中的赌徒心理。

盲盒这一销售形式对于B站来说,确实可以增加手办销量,增加用户在会员购上的消费,但是利用消费者的赌徒心理的魔力赏,也成为众多投诉平台的常客,就连B站自己平台上的用户,也有很多失去自控力的消费者将魔力赏加入自己的昵称,提醒自己不再碰魔力赏。

另外,曾经的第一大营收——游戏,增速也在放缓,2020年第四季度游戏业务营收增速仅为30%,远低于B站整体营收增速。在游戏业务方面,渠道对于游戏厂商的吸引力正在下降,B站做游戏联运为其带来的收益也在下降。

以米哈游的《原神》为例,《原神》最初上线时,只有B站和官方两个渠道,taptap平台上下载的也是官服的,米哈游主要通过在微博、抖音、线下电梯等多个买量渠道拓展用户。

而米哈游愿意与B站五五分成,看中的其实不是B站这一游戏渠道,看中的也是B站上庞大的二次元群体,在B站上做游戏的配套宣发,能够为《原神》带来更多用户。

这是因为《原神》在B站的渠道服数据与官服数据并不相通,为了更好的游戏体验,大多数玩家还是选择前往官服,B站对于米哈游,买量的作用大于联运的作用。

所以,虽然《原神》的吸金能力很强,但是B站从中能获取到的收入却很少,再加上B站已经很久没有出新的爆款游戏,增速自然在下降。

最后,在广告营收方面,B站目前倒是很克制。B站在电话财报会议上,表示2021年选择暂时不增加广告量,保持在5%,打好广告业务的基础。

B站用户对于up主“恰饭”很支持,但也不是盲目的支持,广告内容增多会导致平台内商业气息加重,不利于社区氛围,保持广告在B站整体内容的占比确实重要,这点B站的判断没有问题。

对B站的细分业务进行分析,能发现其仍然存在一定的隐患,优质内容无法掌控,直播规则改变被用户视为变质,游戏渠道吸金能力下降......即将二次上市的B站,要如何将“雏鸟”养成“雄鹰”呢?

雄鹰振翅,离不开新生的阵痛

相信很多人都曾读过某些心灵鸡汤文章中关于雏鹰成长的故事,雏鹰练习飞行时,需要一次次折断翅膀,从悬崖上飞下,练习飞行。折断翅膀这件事的真实性有待考证,但是从BBC的记录片中,确实能看到雏鹰需要从悬崖上飞下,获得飞行技术。

B站虽说已经初具互联网巨头雏形,但想要真正的成为互联网巨头,还需要继续经历新生的阵痛,迈过一道道坎。

第一道坎:水能载舟亦能覆舟

流量是互联网企业进行一切商业活动的基础,对于B站来说也是一样。

从B站第四季度的财报数据来看,B站用户第12个月留存率继续保持在80%以上,日均视频播放量12亿次,同比增长70%,月均互动数47亿次,同比增长94%,月均活跃up主同比增长88%,月均投稿量同比增长109%。

B站用户留存率高,粘性强,互动多,二次造梗能力突出,用户的这些特征为广告、游戏等业务提供更高的商业价值。而且B站用户有一定的创作能力,投稿数量的增加丰富了B站的内容生态。

同时,大部分B站用户对于B站的商业化动作,也只是吐槽一下,就像上文提到过的直播规则改变,部分用户也只是吐槽一句“叔叔我啊~”,对up主恰饭也没有特别反感。

B站用户构建出的独特的社区氛围是承载B站商业价值的基础,但是,水能载舟亦能覆舟。如果B站某些商业化动作太过,也会招至B站用户的反弹,例如之前的“心动混剪大赛”。而且随着新用户的涌入,内容质量、弹幕文化、社区氛围也在一点点变化。

“看一部轻小说改编的动画,屏蔽等级开10级还是有剧透弹幕,越来越没法看了。”“现在B站越来越像抖音了,各种低质量创作视频,还有一些极快速度搬运别的短视频平台的账号,这不是360快视频吗(曾经抄袭搬运B站视频的平台)?”

用户们能从细节上感受到B站内部的变化,特有的社区氛围也可以说是B站的护城河,在社区氛围逐渐趋于平庸之时,B站还能承载那么高的企业价值吗?

第二道坎:小众圈层之间的碰撞与大众文化的接受程度

B站是从二次元小众文化发展起来的内容社区,用户是凭借兴趣集合在一起,在小众文化走向大众文化的过程中,必将会面临圈层之间的对撞。

如今的B站会主动推送一些与B站官方合作的up主,为他们制作综艺、节目,将UP主们打造成偶像,这些动作无疑正在加速B站内部的饭圈化。

饭圈群体与B站的二次元用户群体,两个群体本身就有些对立。例如肖战粉丝的227事件引发的小众圈层与饭圈对立,小众圈层中就包括二次元群体。B站在内部造星的同时,不可避免的会引发饭圈群体与小众群体的冲突。

前段时间发生的《无职转生》事件,B站动画区大up主lex被封禁一部分原因就是其饭圈新粉丝与老粉丝之间的对立冲突引发的结果。

另外,B站的小众文化,终究有一些不被大众文化所接受。《无职转生》这部动画被下架,很大一部分原因就是其中确实存在不被大众所接受的文化糟粕。

而在B站未来的发展过程中,自然会继续引进日本动画,如何解决内容部分存在的危机,又可以被老用户、新用户接受,仍是B站需要思考的问题。

资本市场对企业价值的判定来自于企业的动态发展,并不需要考虑B站的社区氛围有何变化,这种比较细节的事情只有B站自身、B站用户能够感受到,最终也会通过用户下降、游戏营收下降等方式出现在财报上。

B站想要成长,自然要自己去注重这些细节。“B站可能会倒下,但永远不会变质。”在商业化的进程中,B站不可避免的要做出一些改变,但也要明白,有些东西能变质,有些东西不能变。

结语:

即将迎来二次上市的B站,已经初具互联网巨头雏形,不过经历了高发展时期的B站也出现了一些隐患。在港二次上市的B站,市值究竟会如何,还是要看B站自身今后的发展。但是,B站想要真正成为“雄鹰”,今后还是还是要迈过一道道坎。

“中二”是二次元文化中不可或缺的一部分,本意是表示青少年自以为是的思想、行动和价值观,其实也可以引申为对自身的极度自信,觉得什么事都可以做到。其实,B站在走向大众化,走向互联网巨头企业的道路上,或许可以依旧保持“中二”之心,守住B站不能变质的部分,成为一个和而不同的大众文化社区。