2006年12月31日,周韶宁从Google离职,带着Google两个同事及另外两个朋友,共五人正式开启创业之路。

几番周折后,周韶宁盯上了物流,2007年5月,他打电话给在UT斯达康任运行副总裁的前同事给张芒粒,“再不出来做物流就要来不及了,我非得开始做不可。”同年9月,百世物流成立,最初的投资来自周韶宁个人的1000万元,这对于物流行业来说无疑是杯水车薪。

转机如期而至,2008年6月,在那场广为流传的饭局上,周韶宁向马云、郭台铭介绍了云仓,说要做中国的UPS,可能是周韶宁的IT背景打动了两位大佬,郭台铭拍拍马云的手说,“我做硬件、你做软件,物流没人做,我们都需要,就让他做吧。”最终,周韶宁获得阿里巴巴1500万美元的天使轮投资。

随后,为了更快布局快递行业,2010年,百世物流收购了汇通快运,更名为“百世汇通”。在2016年,“百世汇通”作为百世集团旗下快递子品牌,更名为我们今天所熟悉的“百世快递”。

自第一笔天使投资开始,在百世快递的成长路径上,阿里系一直扮演着重要的角色。2014年淘宝双十一期间,据百世物流的数据显示,其快递业务量80%来自淘宝。

此后,阿里系一直加持百世集团。2020年,在百世集团向美国证券交易委员会(SEC)递交的文件中显示,阿里巴巴持有百世集团1.42亿股,占百世总股本的比例为33%(阿里目前在四通一达中占股分别为:圆通22.5%、申通25% 、中通8.7%、百世33.0%、韵达2%)。以上种种,为百世集团赢得阿里物流体系内“亲儿子”的名号。

不过作为通达系的一员,百世集团却是最晚上市的。2017年9月20日,百世集团在纽约证券交易所正式挂牌上市,每股价格为10美元。在当天早盘交易中,股价最高上涨17.4%至11.74美元,对应市值约为43.3亿美元。截至目前,百世集团市值只有8.32亿美元,成为通达系中垫底的存在。

近日,百世集团发布2020年第四季度以及2020年全年未经审计财务业绩。财报显示,百世集团全年营业收入为300.0亿元,全年累计净亏损超过20亿元,是通达系中至今还在全年亏损的一员。

前不久,被苏宁易购收购的天天快递在三年连续亏损40亿后宣布转型,聚焦同城配送业务,一定程度上,天天快递名存实亡。与此同时,百世集团也处在持续亏损的境地,加上在前段时间,百世集团曾被传出“卖身”和部分地区网点倒闭的消息,这些因素加起来,也难怪有股民感概,“天天快递的昨天,百世快递的明天”。

瑜不掩瑕的财报

3月11日,百世集团发布2020年第四季度以及2020年全年未经审计财务业绩。

财报显示,百世集团2020年第四季度营收为92.55亿元,同比下降8.9%。2020年全年,百世集团营收为299.95亿元,同比下降7.3%;净亏损20.51亿元。财报中对营收下降的原因解释为,2020年单量有所上涨,但因为票单价下降,并且超过成本降幅,所以导致整体收入下滑。

此前在2014年至2019年,百世集团的营业收入一直呈逐年走高趋势,而这次因为价格战导致整体营收下降,确实让不少股民大跌眼镜。

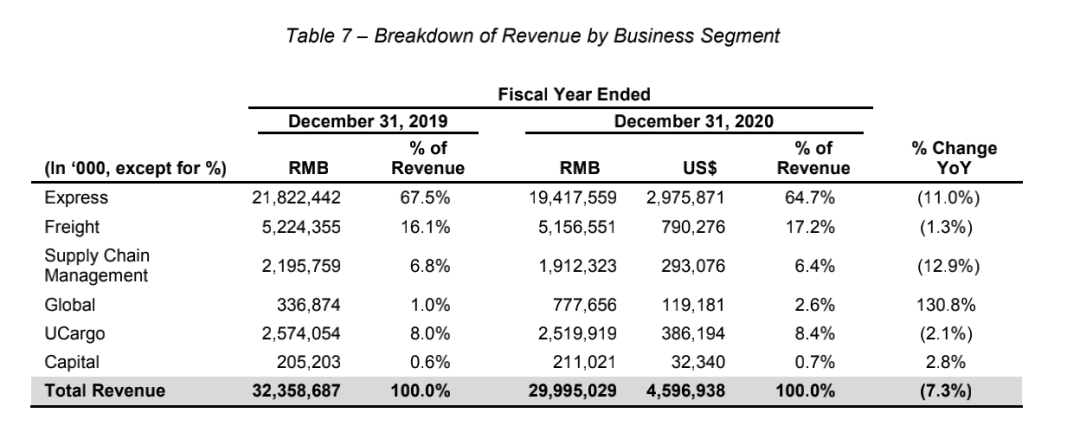

回到具体业务上,作为百世集团核心的快递业务。2020年,快递服务营收为194.176亿元,与2019年营收218.224亿元相比下降11.0%,原因同样与价格战挂钩,在市场竞争激烈的情况下,2020年百世快递包裹投递量同比增长12.7%,但每包裹平均售价却同比下降了20.4%,最终导致快递业务营收下降。

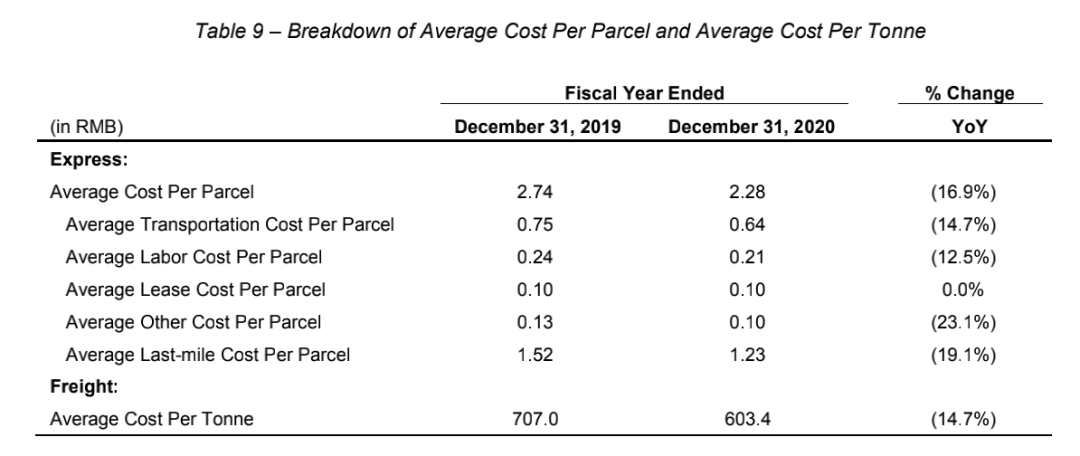

为了打赢价格战,百世快递也采取了降低成本的方式。数据显示,2020年百世快递每单快递的成本由2019年的2.74元下降16.9%至2.28元,其中运输成本从0.75元下降14.7%至0.64元。

价格战的影响也体现在毛利润上,财报显示,百世集团2020年毛利润为2.381亿元,同比下降85.5%。同期毛利率为0.8%,同比下降4.3个百分点。

这里需要普及的是,2020年,随着疫情逐渐控制,快递行业迎来全面复工后迎来“报复性消费潮”,与此同时,价格战成为快递公司抢占市场的标配,国内快递公司纷纷采取通过降低单票价格的方式换取市占率。但百世的降价策略成效并不明显,截至2020年四季度末,百世快递单量提升了6%,市占率为9.5%,但较2020年第三季度10.6%的市占率明显下滑。

不同于其他通达系公司将业务重点集中在快递业务上,百世集团除快递业务外,在快运、供应链、国际业务方面等同样进行了布局。

数据显示,2020年货运服务营收为51.566亿元,同比下降1.3%;供应链管理服务营收为19.123亿元,同比下降12.9%,唯一的亮点是全球服务营收为7.777亿元,与2019年的3.369亿元相比增长130.8%,原因主要是由于东南亚地区的包裹投递量强劲增长。

2020年全年,东南亚快递包裹总量为7359万单,涨幅达738%。其中,泰国和越南的全年快递包裹量分别同比增长612.8%及798.2%。自2019年进入东南亚市场后,百世一直以该地区为核心展开扩张。

但需要说明的是,此次东南亚快递包裹总量的扩张,与疫情期间居民线上消费需求激增有很大关系,此外,如今在东南亚市场,除了百世之外,国内的头部快递企业也都把目光聚集于此,加上扎根于本土的极兔、闪电达等企业,百世集团在东南亚的布局也相应会受到钳制。

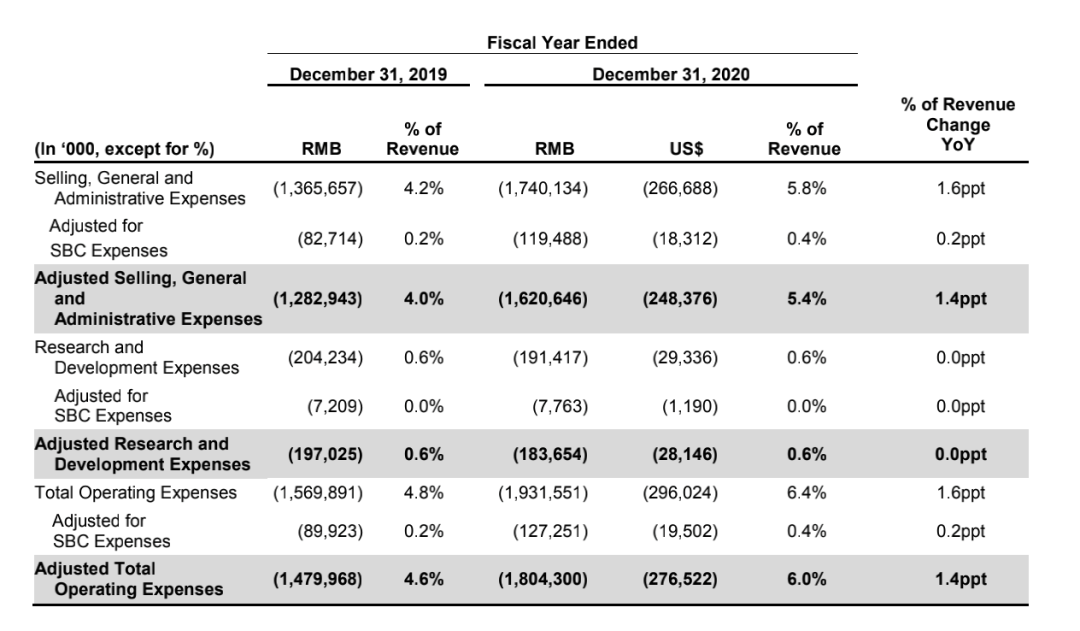

此外,在营收成本上,2020年百世集团营收成本为297.569亿元,在营收中所占比例为99.2%,占比比例同比上升4.3%。其中在研发费用上,2020年百世集团研发费用为1.914亿元,较2019年2.042亿元的研发费用有所下滑。作为一家以轻资产模式闻名的物流公司,百世集团此前在研发费用上毫不吝啬,而此次研发费用下降,似乎也预示着价格战的影响十分严重。

除了业绩上的不足,百世集团还面临着口碑的倒塌,2021年1月14日,国家邮政局市场监管司发布了2020年快递服务满意度调查和时限测试结果,其中在公众满意度排名榜单中,百世快递位列倒数第三位。

这跟百世集团自身的轻资产模式有关,采取轻资产的模式虽然对公司扩张、快速抢占市场具有积极的效果,但也同样会使物流公司对运输车队、转运中心、揽收末端掌控能力下降。特别是在如今的价格战下,快递终端服务就容易暴雷。

下一个天天快递?

今年2月24日,被苏宁易购收购三年后,累计亏损超过40亿元的天天快递宣布转型,入局同城配送。一定程度上,天天快递已经抛弃了快递业务,所谓转型可能也只是无奈之举,被抛弃的快递加盟商们依旧在追讨加盟费。

成立于1994年的天天快递,曾靠着个人业务发展壮大,2003年,天天快递全年快件总量突破440万件。但随着电商的发展,通达系靠着淘系流量迅速起量,这也为天天快递的没落埋下伏笔。最终在2012年,申通快递创始人奚春阳以1.6亿元获得天天快递60%的股权,天天快递首次易主。

但申通的介入也未能挽回天天快递的颓势,此后在2016年12月,苏宁集团把天天快递收入囊中,但其仍难逃亏损。据苏宁易购发布的2020年上半年财报,天天快递上半年营收仅5.61亿元,亏损5.52亿元。在被收购的三年里,天天快递累计亏损已经超过40亿。

作为曾把天天快递摁下泥潭的通达系一员,百世快递的境地同样不妙。财报显示,2016年至2020年,百世全年净亏损额为13.6亿元、9.2亿元、5.1亿元,1.2亿元、20.51亿元,本来百世的净亏损已逐年减少,但如今在价格战下,百世集团的净亏损却骤然扩大。

此外,在今年1月20日,有消息称,作为战略评估的一部分,百世集团正考虑出售公司股份。一同传出的,还有百世集团创始人CEO周韶宁有可能出售其所持股份的消息。对于“卖身”传闻,百世集团进行回应称,该报道所引述的市场传闻不实。百世集团已声明,董事长兼CEO周韶宁先生没有出售公司股份的计划。

无独有偶,前段时间“百世快递部分地区网点倒闭”的话题被推上热搜。有不少网友反映,百世快递的包裹运输缓慢、长时间无人配送、许多网点疑似倒闭。随后百世快递回应称,当前网络运营一切正常。针对媒体报道中部分网点电话无法接通的情况,经认真核实,系个别末端网点优化调整所致。

尽管上述消息都受到百世集团的强硬回应,但很明显,在连年亏损下,这些消息并不是空穴来风。

2020年11月,百世集团曾宣布战略调整,集中资源投入到包括快递、快运和供应链在内的主营业务。本次百世集团在财报中也特别指出:百世快递的净利润于12月重新转盈;百世快运的货运量同比增长25.1%。但首先,单以百世快递12月的表现,无法有效作为百世快递业务未来趋势的佐证。其次,百世集团的主要业务仍在快递业务上,其他业务的表现目前仍难以改善百世集团的基本盘。

还需要注意的是,这里有一个大前提——价格战在2021年仍将持续下去。

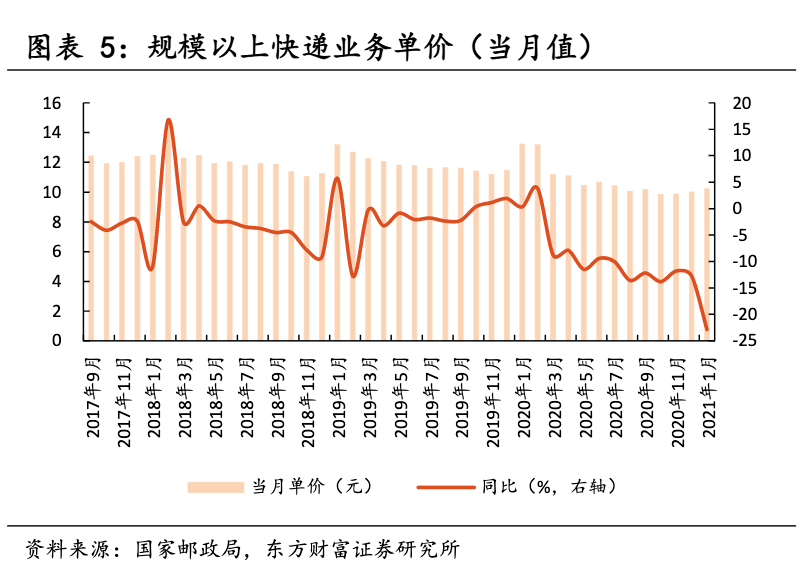

数据显示,2021年1月,快递单价10.2元,同比下降22.8%。其中,同城/异地单价分别为6.5元/6.2元,同比增速分别为-12.4%/-25.2%。自2020年3月以来,国内异地件当月单价同比均为负增长,价格战仍在进行中。此外,2021年1月,规模以上快递收入867.6亿元,2020年全年,规模以上快递业务收入8,795.4亿元,收入规模增速的下降,更多地来自单价同比降幅扩大。

而在价格战的长期趋势下,快递行业的集中度将不断抬升,2020Q3 /前三季度行业CR6分别为达到84.5%/83.9%(较2019年底提升3.5pct),行业集中度大幅提升。于此同时,截至2020年四季度末,百世快递市占率为9.5%,较2020年第二/三季度10.7%/10.6%的市占率持续下滑。

由于通达系快递服务产品整体偏同质化、面向客户群体价格敏感度高,价格战成为快递企业占领市场的主要手段。因此,在此竞争格局下,行业将加速出清。而百世位于通达系中市场份额的末位,极有可能是被淘汰掉的一员。

只有顺丰能救百世?

回到此前的“卖身”传闻中,在行业加速出清后,百世面临被淘汰的风险,因此,不如考虑一下“卖身”的可行性。

在上述“卖身”传闻中,有路透社报道指出,两位参与股份出售相关谈判的人士认为,阿里巴巴在2020年底发现很难将百世集团与其他快递公司整合,并开始考虑撤资。这些知情人士还称,百世集团去年年底聘请顾问讨论未来战略选项,并接触了大量潜在买家,包括顺丰控股和一些私募股权公司,讨论出售股份事宜。

假设上述信息成立,第一,排除了通达系其他成员并购百世的可能性,第二,为什么是顺丰呢?

原因也不难猜测,首先,市面上有能力收购百世的头部物流公司,除了通达系,就只剩下顺丰、京东、极兔。但京东和极兔首先就被排除了,原因在于,淘系平台下的菜鸟物流,最终目的就是通过保证全国各地点对点的交易,以此来保障阿里巴巴的电商地位,而京东快递、极兔快递背后的电商平台显然是淘系平台的对手,百世集团作为与菜鸟物流有千丝万缕关系的通达系一员,自然不能卖给京东、极兔。

因此,百世集团的最终归宿似乎只剩下顺丰,而顺丰快递也正好有接盘的理由。

近年来,随着极兔、众邮(京喜)、顺丰入局下沉市场,新进入者导致电商快递竞争加剧。以顺丰为例,2019年5月,顺丰以“特惠专配”切入中低端电商市场,迅速获得了市场份额的提升,但因产能限制和服务要求,短期大概率不会过度扩张,且该产品价格带与通达系有错位。

基于此,2020年4月,顺丰联合中金公司斥资1000万成立深圳丰网速运有限公司(下称丰网),其中顺丰持股80%,而根据顺丰控股在券商投资者交流会上透露的信息,丰网产品已于去年9月份正式推出,是顺丰体系内最便宜的产品,单票价格定位比通达系平均高3毛左右。这被解读为,顺丰或将要与通达系等公司在下沉市场展开碰撞。

据顺丰控股方面表示,丰网是加盟性质的网络,整体的投入情况和直营网络不同。此外,顺丰控股表示,今年会对丰网有持续投入,但不会期望丰网当年就可以贡献利润,目前丰网的主要目的是补齐多元化产品矩阵,扩大客户基数。

一个想要卖,一个正想要扩张自己的加盟网络,所谓“天作之合”也不过如此。

假设百世集团最终卖身顺丰后,看到百世集团的下场,通达系的其他成员是否会唇亡齿寒?价格战是否会持续下去?或许不会,在价格战下,通达系将加速整合,而这也似乎更符合电商平台的利益。

此前在2015年,快递物流行业专家赵小敏认为:“头部企业IPO会加速中小快递洗牌,我们当时就呼吁能卖的赶快卖掉,但很多二线快递企业没有听。”近年来,诸如全峰快递、如风达快递、国通快递等二线快递企业纷纷处于停工状态,确实验证了上述观点。

但如今来看,二线快递企业倒闭后,在留下的巨头中,洗牌仍将继续。