“爆亏款”美团回来了,但这次不是熟悉的味道。

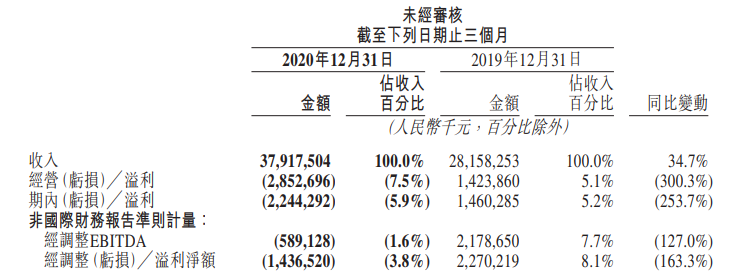

3月26日港股盘后,美团发布2020年Q4及全年财报。四季度营收379.2亿元人民币,同比增长34.7%,连续第三个季度提升,略高于市场预期;因社区团购等新业务投入,四季度经调整后亏损净额为14.37亿元,同比大幅下降163.3%。

“主营业务很稳,新业务很亏”这就是美团四季报的概括。但与之前多年亏损的美团不同,在进入2020年,之前的流量担当餐饮外卖业务,正逐渐成为美团新的利润奶牛,到店酒旅业务也在四季度断断续续的疫情中稳住了脚跟,拉升了美团全年的经营利润。

在主流互联网巨头进入新的投入期后,我们的确需要一分为二的看待美团这份四季报。一方面它给市场展现出了充分而稳定的赚钱能力,另一方面也需要谨慎看待新业务对利润和现金流的吞噬。

但整体来看,美团强大的执行力在2020年仍然深刻在这家公司的基因里,在高科技成长股杀估值的调整结束后,2021年大概率将是美团“股价和亏损起飞”的一年。

美团营收数据 来源:美团财报

基本盘日益稳固

创新业务亏的有多狠,美团的主营业务——“外卖+酒旅”的表现就有多牢靠。

财报显示,四季度美团来自餐饮外卖业务的收入为215.38亿元,同比增长37%,其中经营利润为8.82亿元,同比增长82.7%,经营利润率从2.6升至4.3%,表现相当惊艳。

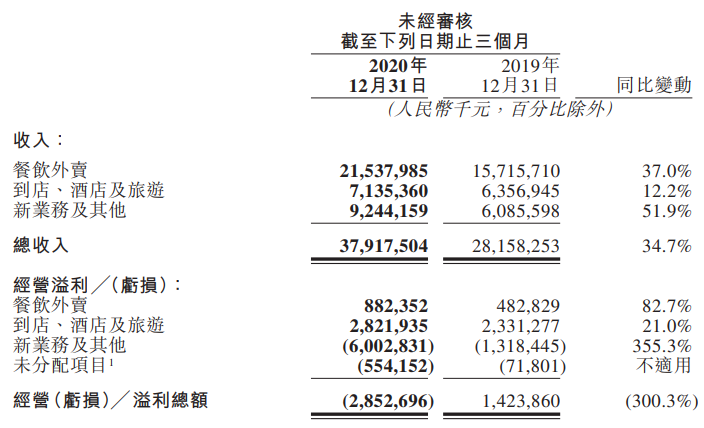

美团分拆业务收入 来源:美团财报

总结原因,就是商家和消费端“两手抓两手都很硬”。

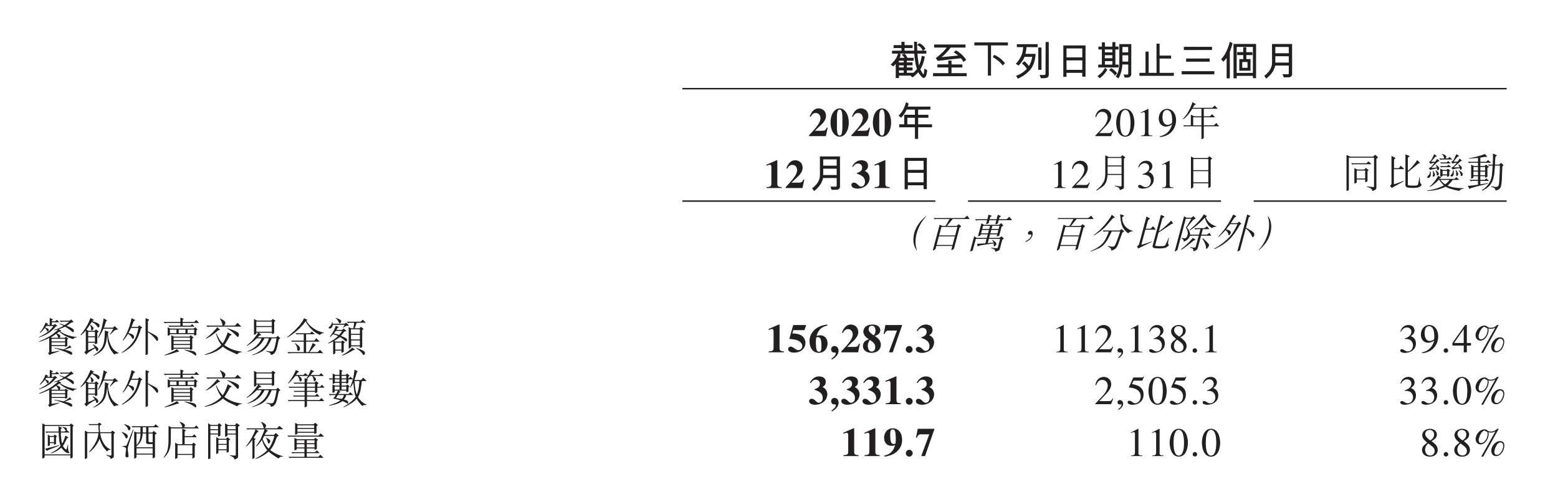

四季度美团餐饮外卖的GMV达到了1562.87亿元,同比增长近40%,餐饮外卖交易单数33.31亿单(日均订单量超3600万单),同比增长33%。换算下来,四季度每笔餐饮外卖业务订单的客单价同比增长4.8%至48.2元,相比三季度的45元/单,增幅同样显著,高品质餐馆在疫情后加速线上化,的确给美团的餐饮外卖业务带来了新的增长动力。

商家端,美团的佣金和在线营销收入同样迅猛。四季度佣金收入190.58亿,同比增长36.4%,在线营销服务收入则同比增长41.0%至人民币24亿元。从变现率来看,本季度餐饮外卖变现率13.8%,环比小幅提升0.2%,如果反垄断严格推行,谨慎预测,美团前期佣金率偏低的独家合约或将逐步减少,这很可能继续推升餐饮外卖业务的变现率。

美团CEO王兴在财报会上也表示,餐饮外卖的月度交易用户数量及交易频次都在四季度创了历史新高,而三线及以下城市则成为2020年美团用户增长的主要动力,这背后社区团购业务带来的全新用户的二次转化或许功不可没。

来自美团财报

从去年Q3开始,餐饮外卖业务就已经从美团的流量担当成为盈利担当,2020年Q2和Q3,美团餐饮外卖的经营利润分别为12.53亿元和7.68亿元,四季度美团外卖单笔经营利润0.26元,在冬季加大补贴的因素下,环比仍有所提升,利润率改善相当明显。

此外,酒旅业务在疫情并未完全解除的情况下,四季度收入仍同比增长12.2%达71.35亿元,其中经营利润28.22亿元,同比增长21%,全年实现82亿经营利润(同比仅微跌2亿人民币),考虑一二季度疫情的严峻形势,酒旅业务的表现已相当不错。未来待疫情解除,酒旅的收入和利润表现仍将不错。

新业务:高投入,高亏损

三季度大力投入社区团购后,四季度的美团不出所料再次录得单季度亏损。

财报显示,四季度美团新业务及其他业务收入92.44亿元,同比增长51.9%,但亏损也从去年同期的11亿元扩大至60亿元。刨除大力补贴和投入的社区团购业务,因四季度投入新车,单车业务也在四季度为美团新业务增添了17亿元的折旧成本。此外,自营模式的美团买菜2020年成本同比增速40%以上,说明在自营零售中,美团同样在高速投入。

这里着重说一下社区团购。根据王兴在财报会上披露,在2020年12月,美团优选的单量已经突破了2000万/天,而据知情人士向36氪透露,在春节之后,美团优选的单量已经可以稳定在2300万/天,日峰值达2700万,相比之下多多买菜的单量则在2000万上下。按照件单价8元左右测算,现在美团优选日均的GMV可达1.8亿,橙心优选节后的日均GMV则只有5000-6000万。

在“九不得”条令下发后,各巨头在社区团购上补贴的力度明显下滑,几家巨头在今年都明确提出了毛利率和复购率的要求,“每一家都会更看中UE模型”,一位知情人士告诉36氪,而在这场社区团购大战中,美团优选无论在仓配管理还是供应链端,都已逐渐拉开与对手的差距。

在组织管理上,美团优选采用了“大中央,小地方”的更强调中后台的组织架构,区域和城市的采购、运营等职能部门都需要向总部单线汇报。相比之下,多多买菜的组织更为灵活,每个区域的都有负责人,区域的采购、运营等职能部门负责人只需要向区域总负责人汇报,再由区域负责人向总部汇报。

很显然,多多买菜的组织管理模式更加适合前期的跑马圈地,但一旦进入中后期的强运营阶段,美团优选的组织纪律性会立马凸显,“专业的人做专业的事,强调方法论输出”,这是美团过去多年打仗的经验。进入2021年,在各家把大旗已经插满全国各地后,供应链和履约端的考验将正式开始,美团优选的确成了最被看好的那一个。

有知情人士表示,多多买菜2021年的目标是实现1500亿的GMV(这相当于兴盛优选2020年400亿GMV的4倍)。如果同样参照此目标,在2021年,美团优选的GMV 将几乎与2020年美团餐饮外卖的GMV持平,这对美团无疑是巨大成功,但考虑目前社区团购业务仍处于投入期,其亏损短期或仍将持续。

社区团购另一让美团受益的地方在于年度交易用户的提升。过去几个季度,美团的年交易用户同比及环比增幅都在持续下滑,是个位数的同比增幅,2020年二季度环比仅增870万。但在上马社区团购后,美团四季度年交易用户数同比增幅重新回到了双位数增长(13%),单季度环比则重回2000万用户增长。

正如我们在新年电商展望提到的,在流量见顶、增量难寻的大背景下,2021年电商平台们将更多地在同一战场厮杀,这将成为未来几年的主旋律,美团也正如阿里、京东一样,毫无疑问将进入新的投入期。