国内游戏渠道分发格局正在发生变化。4月1日,港股新贵B站牵手心动公司,以42.38港元价格认购其价值9.6亿港元新发股份。B站入股后,双方将围绕旗下游戏以及taptap,展开一系列深入合作。拆开了讲,合作重点无非是渠道和自研两个层面。具体到渠道,双方合作早有端倪。去年9月,米哈游《原神》全球发行,几乎绕开传统渠道商,选择了B站及心动TapTap。B站作为二次元社区,历来是二次元游戏发行兵家必争之地,如《原神》《明日方舟》等;心动TapTap凭借零分成策略成为了独立游戏发行的“Steam”,爆款如《江南百景图》《最强蜗牛》等。

在竞核看来,B站牵手心动TapTap可视为对传统应用商店(硬核联盟)的一次反击。

渠道分发格局日益松动,新旧势力博弈,分成规则或许是时候调整了。

55分成,内容出品方苦于渠道

先解释下渠道分成问题。在中国游戏生态中,主要参与者包括研发商、发行商、渠道商和玩家。其中研发商负责游戏研发、提供内容资源;发行商职责更为多元,主要以推广产品为主,可以将其理解为图书生态中的出版社;渠道商是最容易触达用户的平台之一,他们负责销售,帮助用户直接获取游戏内容。选择渠道商推广时,玩家作为最后一环,会通过渠道方支持的支付体系为游戏付费。这笔收入会构成游戏营收,而后再由发行商按合同规定好的比例与渠道商、研发商进行分成。

从逻辑上来讲,这本该没什么问题,就是一门合伙干的生意,出几分力拿多少钱。可问题就出在分成比例上。在手游发展早期,人口红利巨大,超级APP几乎没有,依靠助手功能留在用户手机以及硬件应用商店保底的方式成为最主要和稳定的用户流量入口。例如苹果App Store,由华为、OPPO、VIVO等组成的硬核联盟。它们以旗下手机产品为基础,打造移动应用垂直生态系统。根据IDC报告显示,2019年安卓手机占据中国市场份额高达87%,硬核联盟在安卓手游渠道里渗透率高达65.7%。考虑到安卓手机在国内市场的“绝对地位”,大批游戏在触达用户过程中通常仰赖这些渠道。市面上也因此流传着“渠道为王”的口号,夸张的如“九一分”、“七三分”。随着渠道流量增长放缓及包括头条系在内的超级APP出现,有量的地方变多,渠道地位下滑,分成逐渐趋于五五开。需要指出的是,与苹果、Google公司3:7分成包含了支付费率不同,国内安卓渠道是在扣除支付通道费(约5%)基础上五五分成,游戏厂商实际只能拿到不足50%。此前,这个问题尚能被产业增量繁荣发展所掩盖,但2018年后国家暂停了版号审核,加之国内游戏人口红利见顶,让中国游戏业进入了存量市场阶段。渠道分成过高的顽疾也随之浮上水面。简言之,研发商辛苦做游戏,销售商却独占半数营收。很显然,这不利于产业健康发展,也是渠道分成问题的根源所在。

时代在改变,渠道真香失灵

其实国内抗议“5:5渠道税”并不是一天两天了。行业大佬吐槽渠道也不是什么新鲜事。2021年网易财报分析师电话会上,网易CEO丁磊公开表示,中国安卓分成是全世界最贵,高达50%,虽然有几个游戏是30%,比如《梦幻西游》,但目前的分成生态是不健康的。纵观全球市场,国外游戏大厂Epic Games就因不满30%“苹果税”,而与之对簿公堂,旗下明星产品《堡垒之夜》更是一度被苹果“雪藏”。从时间线上来看,国内抗议“50%渠道税”早有端倪。一开始是多益网络《神武》、巨人网络《球球大作战》、雷霆游戏《问道》等。后来,国内一些游戏厂商旗舰产品相继退出安卓渠道。2019年-2020年,内容出品方叫板渠道似乎成为新常态,如鹰角网络《明日方舟》、青瓷网络《最强蜗牛》等。这些月流水过亿的头部产品也集体对国内安卓渠道说NO。说到底,引发大众热议的的标杆性产品还属米哈游《原神》、莉莉丝《万国觉醒》。

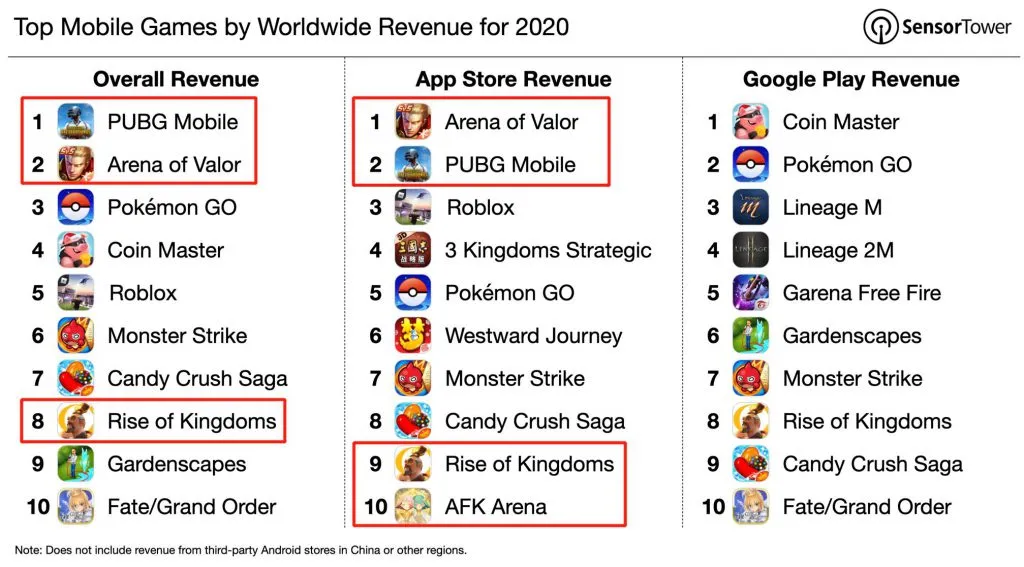

2020年9月23日,米哈游和莉莉丝旗下拳头产品宣布不上架国内主要安卓渠道,可谓是“二石”激起千层浪。米哈游《原神》公告暂不上架华为、小米应用商店;莉莉丝除发布暂不上架华为游戏中心公告外,还在官网发文表示《万国觉醒》上线平台暂为App Store、官网、TapTap、九游。需要明确的是,勇于“撕破脸”并不难,关键是在“撕破脸”后还能取得傲人成绩。两款游戏上线后不久便跻身畅销榜头部,其中《万国觉醒》半个月国服收入近3亿,《原神》更是在30天内狂揽2.5亿美金。从长线运营角度来看,如今大半年过去,两款产品仍保持着高速发展。具体到《原神》,该作在2020年收获诸多海外游戏奖项,且是App Store和Google Play最快达到10亿美元收入的游戏。

莉莉丝方面,《万国觉醒》成功跻身2020年度收入榜第8。与此同时,莉莉丝也成为除腾讯外,唯一拥有两款手游进入iOS年度收入榜Top 10的国内厂商。考虑到大环境趋势所向,标杆性产品摆脱“渠道真香定律”起到了提振士气作用。加之买量、新兴分发平台崛起等因素,2021年越来越多厂商尝试踢开传统渠道。例如KONAMI研发、网易发行的《游戏王:决斗链接》,幻萌网络自研自发的《四叶草剧场》,以及2021年休闲手游黑马由吉比特研发、雷霆游戏发行的《一念逍遥》等也拒绝了传统渠道。可以说,随着2018年游戏政策调整,游戏市场出清,游戏行业完成一轮优胜劣汰,游戏厂商数量已经大大减少。在精品游戏供给不足的背景下,优质游戏内容出品方终于可以“站起来说话”。在商言商,分成比例关系到各企业的核心利益,绝对不可能通过所谓的“友好”协商解决,实力才是解决问题的根本所在。至于实力如何,只有摸清自家和对手的底,方能拎得清。

内容为王时代,渠道更需变革

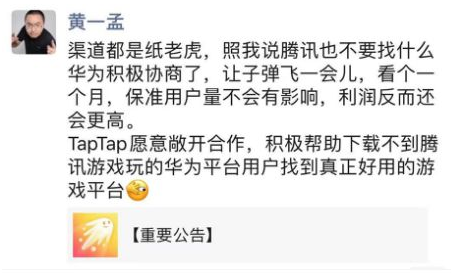

眼下内容出品方拥有谈判筹码,大厂看综合实力,中小团队硬拼游戏素质。此外买量平台崛起、新兴分发平台也起到了关键作用。首先是头部厂商,像腾讯是研发商、发行商、渠道商三合一生态,市占比超过50%。2020年11月12日,腾讯财报分析师电话会议上,腾讯首席战略官詹姆斯·米歇尔强调,如果平台可以为游戏公司带来更多新用户,那么他们的服务就具有很大的价值,反之价值就不大。拿2021年首日腾讯跟华为公开互掐这件事来说,在华为能恪守手机操作系统开放度情况下,腾讯仍可以通过微信、QQ、应用宝等自有渠道让旗下游戏直接触达用户。心动网络CEO黄一孟就曾在朋友圈吐槽到:“渠道都是纸老虎,照我说腾讯也不要找什么华为积极协商了,让子弹飞一会儿,看个一个月,保准用户量不会有影响,利润反而还会更高。”

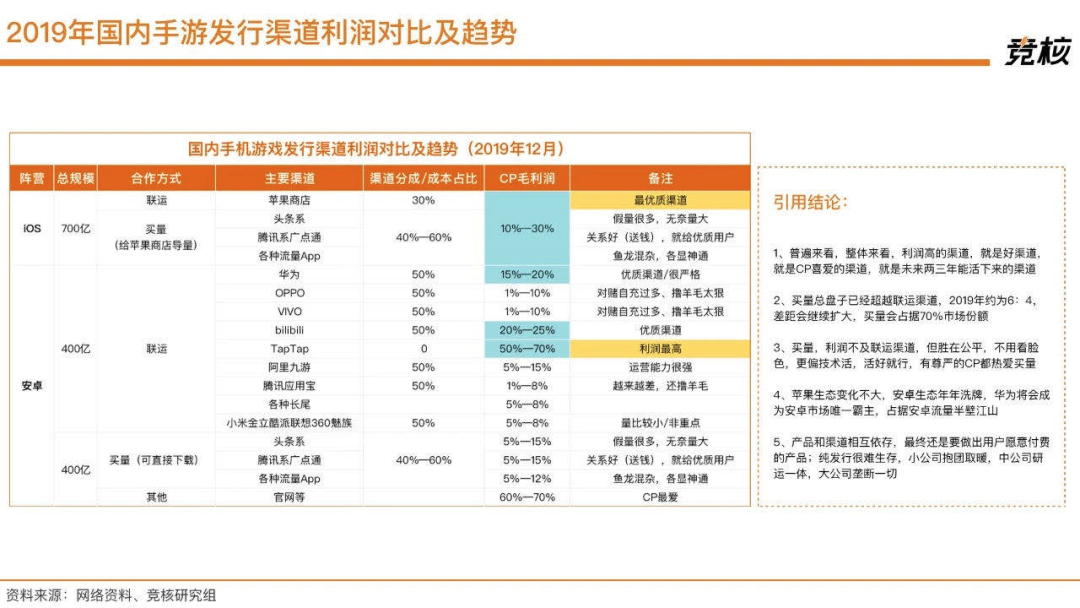

网易方面同样也是如此,据丁磊在财报分析师电话会上透露,网易游戏来自iOS渠道的占比可以达到50%,国内很少有游戏内容提供商可以达到如此高的比例;来自安卓渠道的占比可以达到三分之一;余下的来自于公司官方渠道。相比腾讯、网易这类头部厂商,中小厂商乃至创业团队敢于跳出来跟传统渠道叫板,除内容品质过硬外,主要还得益于崛起的买量平台、新兴分发平台。我们试着将传统渠道在游戏生态中业务功能拆分,主要包括:广告营销、下载分发。第一点,广告营销(买量平台)。据竞核了解,2019年,安卓渠道联运市场规模大概400亿,而买量市场达到600亿。以抖音、快手等为代表的买量新渠道近年来逐步兴起,游戏厂商有了更多自主获客的选择方式,游戏内容的重要性更为突出。相比之下,传统渠道“如果你的游戏收入高,渠道就多给资源,如果收入不高,就不给资源”偏向收入更高的游戏推荐算法,显然与玩家需求有所矛盾。第二点,下载分发平台。《原神》和《万国觉醒》成功,一定层面上也验证了沉淀内容社区(TAPTAP+哔哩哔哩)结合买量发行的新打法。据竞核此前整理的手游渠道分成比概况来看,除了游戏官网(CP毛利润:60—70%)外,0抽成的TapTap能给游戏CP带来更高的毛利润(50—70%)。纵观近两年拒绝传统渠道的头部产品,基本都选择了心动网络旗下TapTap、好游快爆等不分成的非联运平台。

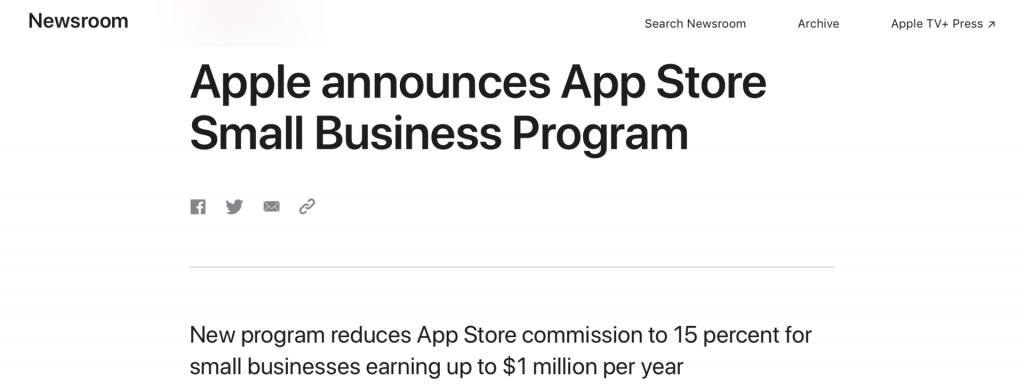

据心动财报显示,今年上半年,TapTap的月活大涨52%,约为2480万。而4399旗下好游快爆,目前月活也有千万量级。得益于天然的二次元基因,B站也形成了自己风格独特的发行方式。此前《明日方舟》《原神》在拒绝主流渠道后,也都通过B站发行获得了不错的成绩。与其在传统渠道应用商店大海捞针,二次元玩家显然更偏爱对胃口的B站。这也是越来越多二次元厂商选择与B站联运的重要原因。值得提出的是,在渠道分成这件事上,海外苹果、谷歌都相继提出应对之法,例如针对中小团队的利好扶持政策:100万美元收入内,分成比从30%降至15%”。

Sensor Tower数据显示,2019年在App Store上少于100万美元的开发商,贡献收入仅占苹果应有收入4.9%,但数量占比高达97.5%。对此,七麦数据CEO徐欢表示:“小开发者是对费用最敏感的,也是最需要扶持的,也是生态长期稳健的根本。”在竞核看来,国外头部渠道已经开始做出改变,国内传统渠道更应卸下“盔甲”与内容出品方一起共建游戏生态。眼下的发展趋势是,好产品能够为传统渠道带来更多流量,用户大多不会因为渠道选择产品。

结语:

从体量上来讲,传统渠道仍占据量级优势。与月活5亿华为应用商城、10亿月活硬核联盟相比,TapTap这类新兴分发平台显然还不够强大。心动网络CEO黄一孟曾坦言:“TapTap不是传统渠道,不是大腿,现在不是,将来也不是。”可传统渠道强势姿态又能维持多久呢?这两年,头部厂商以及中小研发团队纷纷尝试跳出传统渠道限制,也取得了不错的成绩。这给行业带来的预兆是:内容为王时代,不仅玩家拥有选择权,内容出品方选择权也在不断增强。