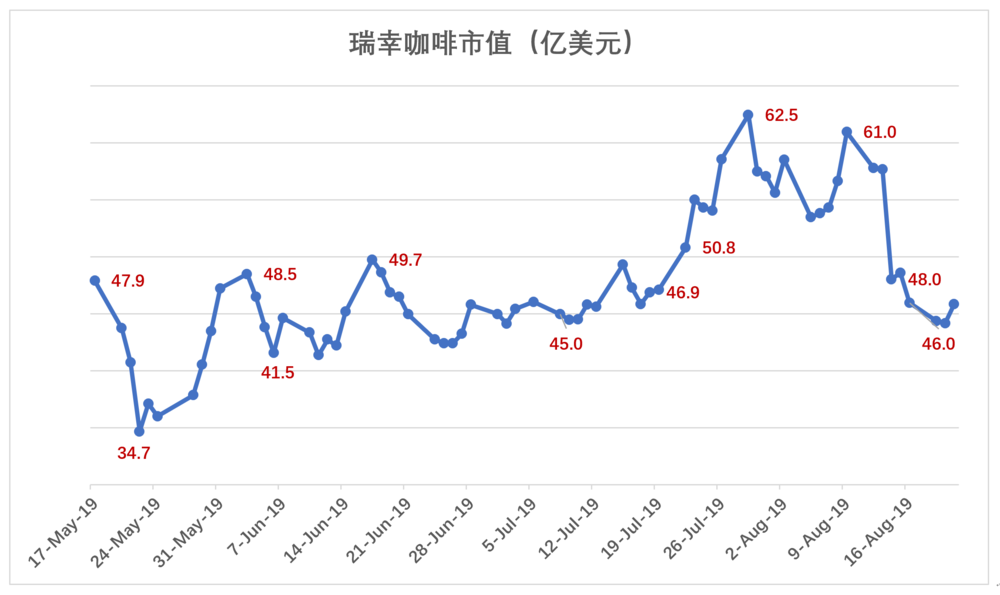

上市后,瑞幸一度跌破发行价,市值下探到34.7亿美元。但股价迅速回升,在40亿美元~50亿美元的“箱体”中运行。SEC文件显示多支国际基金建仓,期间瑞幸咖啡与星巴克股价呈现同步涨跌的景象。

7、8月间,瑞幸咖啡股价突然与星巴克脱钩,经历一拨过山车行情,市值突破60亿美元,很快又大幅回落。SEC文件显示华尔街顶级对冲基金Point72 杀入瑞幸咖啡。该基金日均交易量占美股的1%,过往20年的平均收益率高达30%,操盘手法凶狠、持股期2-30天。

"野蛮人"离开后,瑞幸咖啡股价料将回复常态,也就是与星巴克同保持相对固定的比价,但比价的数值范围还有待观察。

上市后首份财报要点

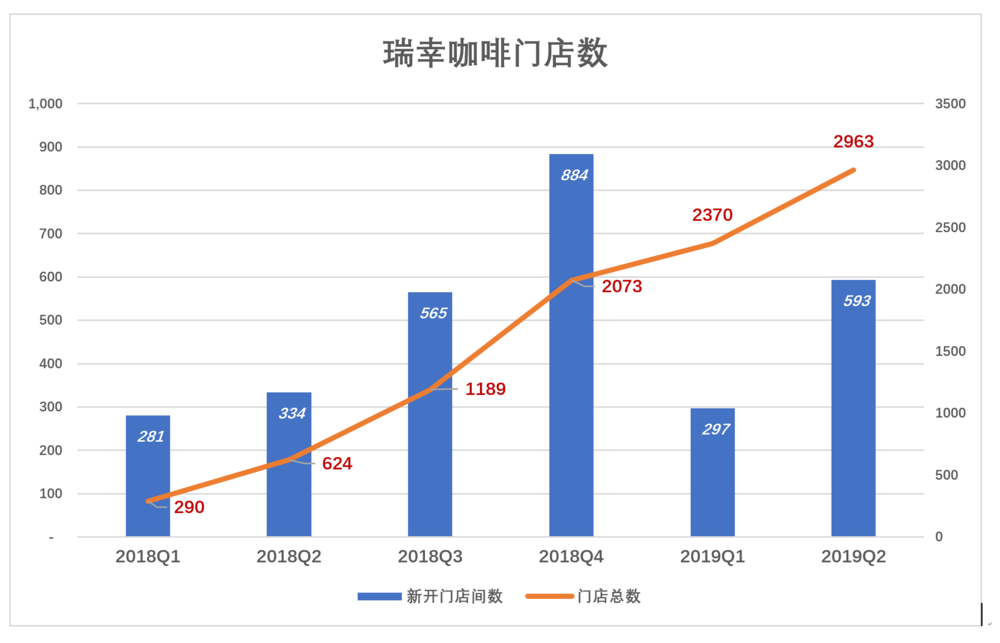

1)门店总数接近3000间

瑞幸从来不想把门店打造成“一杯咖啡泡半天”的地方。在一定程度上,瑞幸咖啡门店相当于天猫的菜鸟、京东的物流体系。用户网上下单,门店不论作为“自提点”还是外卖配送的出发点都是履约链条中的枢纽。

2018年,瑞幸新开门店数量达2064间,年末门店总数达2073间。2019年Q1,新开门店数仅为297,有必要“科普”的是春节总在每年的一季度。2019年Q2,新开门店593间,比2018年Q2多开259间。截至6月30日,瑞幸咖啡门店总数达到2963间。

有媒体认为瑞幸咖啡门店“过密”。其实瑞幸门店选址的主要依据是外卖订单的“热力图”,比传统零售连锁更加有的放矢。而且瑞幸门店面积小,租赁或者退掉另租相对方便,选址的纠错成本较低。

2)产品线趋于丰富

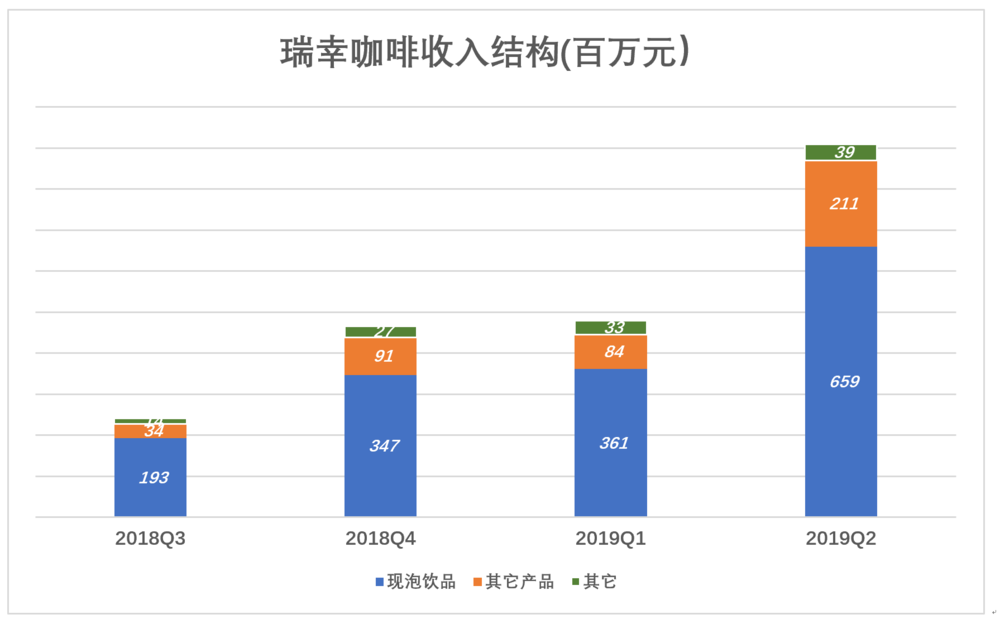

2019年Q2,新泡饮品收入6.59亿、同比增长556%;其它产品(轻食等)收入2.11亿、同比增长2395%;其它收入(主要是外送费)3910万元、同比增长212%;季度总营收9.09亿、同比增长648%。

与2018年同期相比,2019年Q2门店数增长375%、营收增长648%,单店收入大幅提高。

3)亏损率收窄

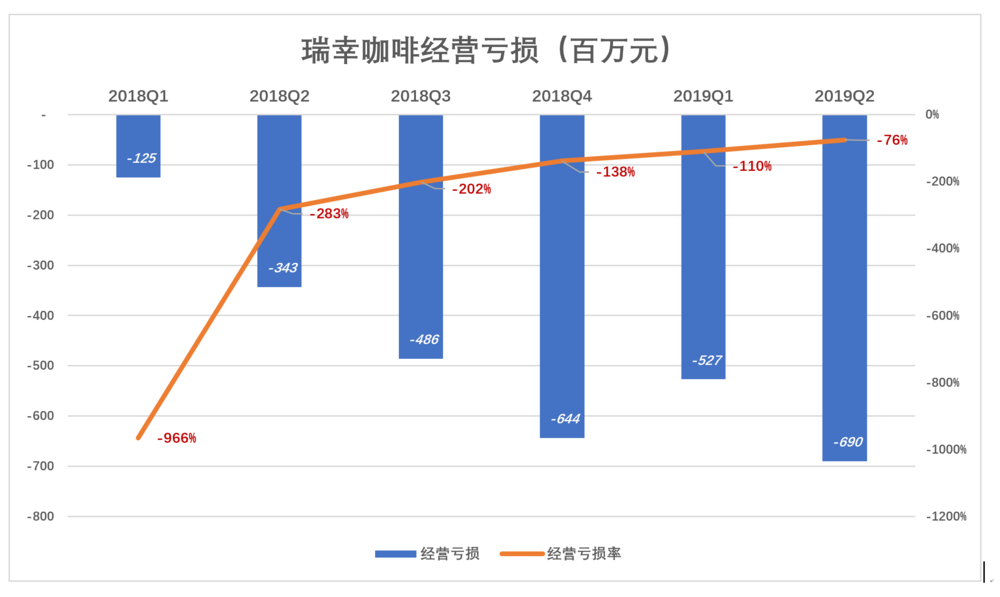

2019年Q2,瑞幸经营亏损达到创纪录的6.9亿,但亏损率已收窄至76%。

2019年H1,瑞幸咖啡经营亏损12.1亿,亏损率87.7%;2018年H1,经营亏损及亏损率分别为4.69亿和348.5%。

虽然只有最近6个季度的财务数据,而且瑞幸咖啡多数门店开业不到1年,还是可以拿瑞幸的数据与高度成熟的星巴克进行对比,看看可以发现哪些问题、看到什么希望。

每次做类似比较,总有人跳出来说“XX不是YY,不能比”。瑞幸与星巴克当然有许多不同,但毕竟做的都是咖啡零售,还都在美国上市、面对同一帮投资人,不与星巴克比较难道到与英特尔比吗?

成本结构对比

1)星巴克

星巴克模式的核心是将门店打造成家庭和工作场所之外的“第三空间”。人们在店里聊天、听音乐、工作或一个人发呆,不消费也没关系。后来有了WiFi,泡星巴克更像可以消磨时间的网吧,不同的是苹果电脑自备、饮料很贵。

星巴克的价格定位是“多数人承担得起的奢侈品”,目标用户是收入高、受教育程度高、审美品位高的“三高人群”。为此星巴克需要提供较好的环境,吸引并“粘住”高端用户。

门店既是经营场所又是获客渠道,所以星巴克几乎从不打广告。用户进入并停留形成“流量”,运营商销售咖啡、饮料及多种食品就是流量变现。

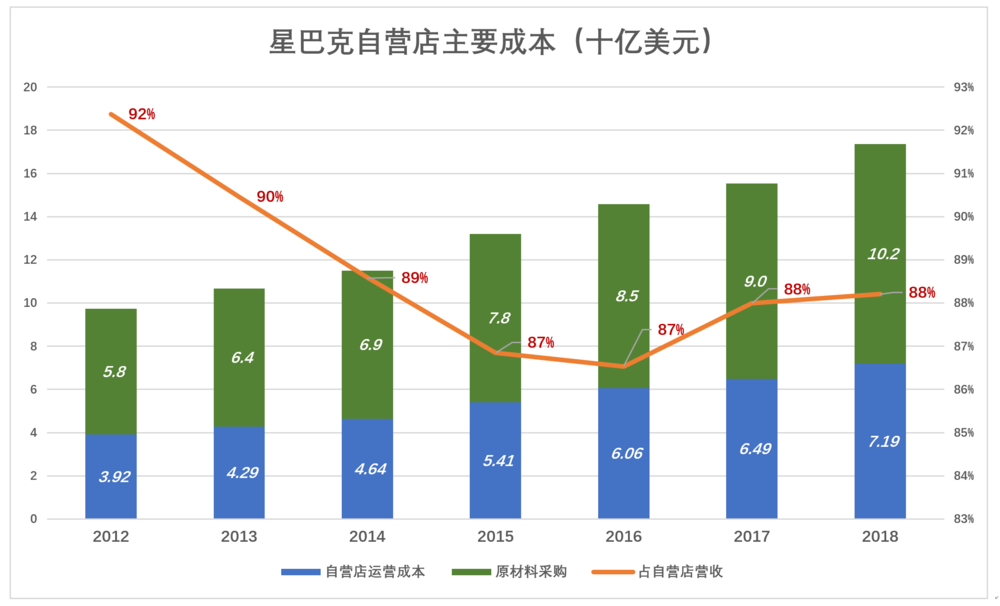

星巴克自营门店(Company-operated stores)的日子不并不好过。2012年自营店运营及原料成本分别为39亿美元和58亿美元,合计占自营门店收入的92%,毛利润率只有8%。

多年来星巴克不断优化供应链并多次提价,自营门店毛利润率才有所提高。2018年门店运营(含租金)及原料成本合计占自营店收入88%,较2012年降低4个百分点,每18个月降1个百分点,不容易。

上述计算中没有扣除折旧及管理成本。以2018年为例,折旧、管理成本分别为12.5亿美元和17.5亿美元。折旧自然要摊到自营门店,仅此一项就占到自营收入的6.3%。管理自营的工作量比管理加盟店多(或许自营更容易管理,但工作量摆在那里),假设管理成本的90%摊到自营门店,又花掉自营收入的8%。照此计算,2018年自营店折旧、管理费两项合占收入的14.3%,而毛利润率只有12%。星爸爸自营店东西那么贵,居然是亏本的。

自营虽然亏本但可以赚口碑,向特许加盟店(Licensed stores)收取加盟费、服务费(选址费、培训费等)才是星巴克真正的财源。这与京东用自营业务赚口碑、通过向第三方专家提供服务赚利润是一个道理。

星巴克不会直接向加盟店授权,而且是通过区域代理商来拓展市场。

1992年,星巴克在纳斯达克上市。2009年全球门店总数达1.66万间,其中自营店8832间,占比53.1%。

截至2018年9月30日,星巴克全球门店总数达到2.93万间,其中自营店1.53万间,占比52.3%。可见,“一半自营赚口碑、一半加盟赚利润”早已是星巴克的成熟套路。

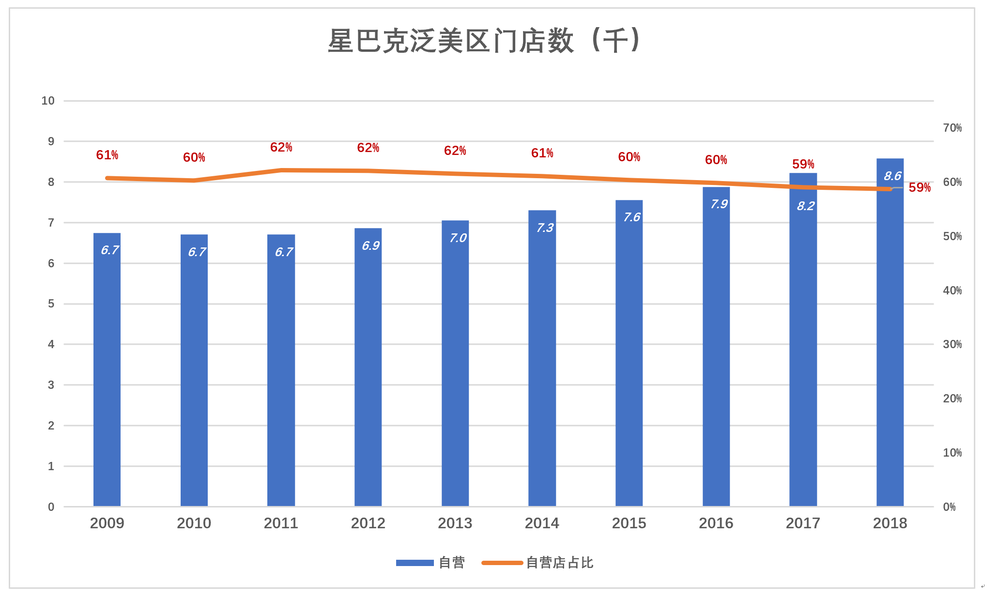

在星巴克起家的泛美地区,特许加盟店的比例也很高。截至2018年9月30日,泛美地区门店总数1.46万间,其中自营店8575间,占比58.7%。

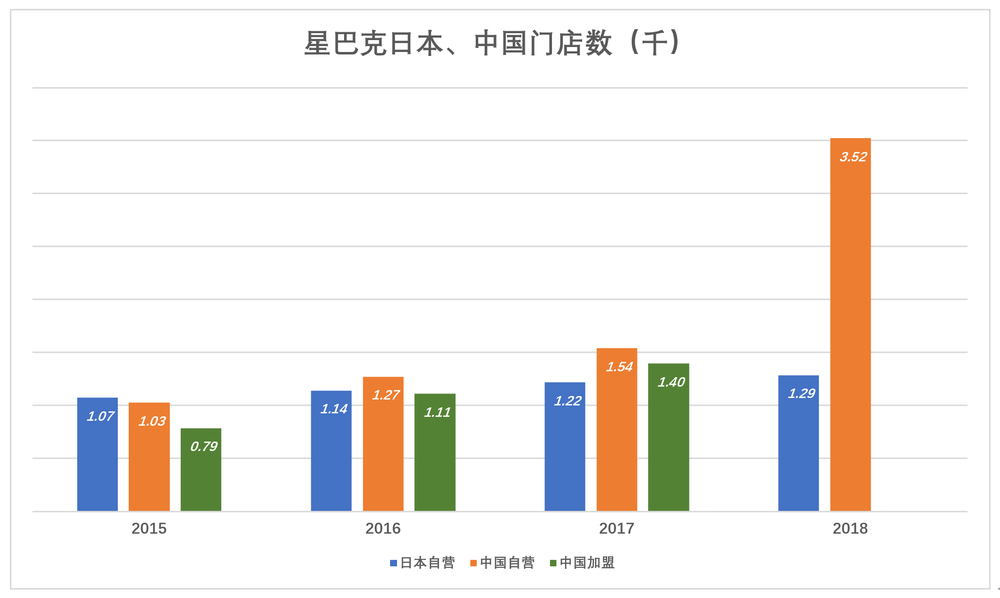

值得注意的是,在亚洲最重要的两个市场——日本、中国,星巴克先后于2015年、2018年通过向区域代理商收购加盟店的方式切换至“纯自营”模式。截至2018年末,星巴克在日本、中国的门店全部为自营。

前面分析过,星巴克真正的财路是向加盟店收费,所以在泛美地区加盟店占比超过四成,在日本、中国采取的“纯自营”并非星巴克的最优策略。

不说日本,星巴克在中国变阵与瑞幸咖啡崛起大概率存在关系。星巴克或许出于两方面的原因:

一是自营门店“如臂使指”,方便打价格战;

二是加盟商信心动摇。对星巴克而言,自营模式下,或许需要消化中国市场出现的亏损,这对星巴克并非难事。保持“自营、加盟混合模式”,万一中国区出现上千加盟商大面积亏损,会“砸招牌”影响全球招商大局。

2018年6月的“全球投资者交流会”上,星巴克宣布2022财年末(2022年10月2日)在中国大陆的门店数将达6000家,进入240座城市。星巴克没说是自营还是加盟。

自营店即便不打价格战也是亏本的,在中国进一步提价的空间又不大。星巴克如意算盘是干掉“瑞幸们”,然后重启加盟模式,在中国的6000家门店一半自营、一半加盟。

2)瑞幸咖啡

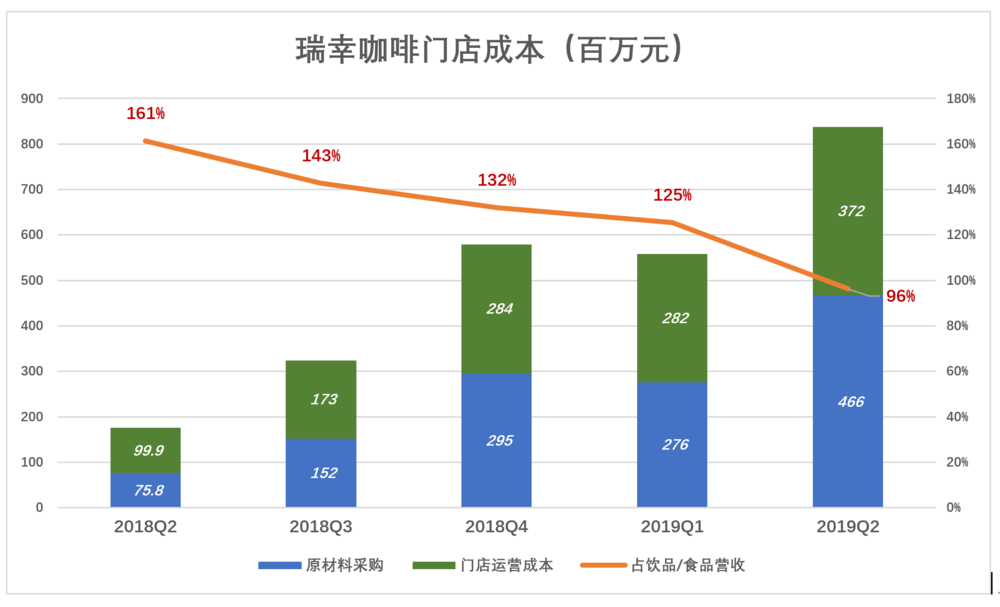

瑞幸咖啡物流采购及门店运营成本正在迅速下降途中,2018年Q2这两项成本占饮品及食品销售收入的161%;2019年Q2,两项成本分别为4.66亿和3.72亿,合计占营收的96%,比星巴克自营店落后8个百分点。

2019年Q2,瑞幸咖啡原材料采购成本为4.66亿、占饮食销售收入的53.5%,比星巴克高2.8个百分点。星巴克做了20年,供应链管理经验丰富、进货批量又大,仅仅领先3个百分点有些令人吃惊。

今年5月瑞幸咖啡在厦门召开供应商大会,来自全球的1500个商家到场。看来瑞幸咖啡已经在压缩采购成本上下大功夫。

2019年Q2,瑞幸咖啡门店运营成本为3.72亿、占饮食销售收入的47.2%,比星巴克高10.8个百分点,差距主要在这里。

瑞幸咖啡2963家门店中597间开业不到3个月,297间开业3~6个月,开业1年以上的仅有290间,占比不到10%。任何新开业的零售门店都要有培育期,即便麦当劳也得6个月。瑞幸咖啡门店业务量提升空间很大。随着销售额提升,门店运营成本占收入的比例会逐步降低。

如果门店运营成本(租金+人力)低的优势将得以显现,瑞幸咖啡可以不采用加盟连锁模式就获得赢得。

为什么这么说?

瑞幸宣称“利用互联网模式改变了传统零售业门店的成本结构,无论租金成本、获客成本、人工成本都远远低于同行”。

传统门店的选址三要素是:位置、位置、位置。说白了就是哪儿人流多多往哪儿扎,瑞幸通过互联网获客,根据订单位置热力图选址,不必往“金街、银街”扎,加上门店主要功能是自提,面积可以很小,租金肯定会比传统零售业门店低。

至于人工为什么便宜,虎嗅5月26日《瑞幸把你们都骗了》说得很清楚:

任何零售门店都要有店长,培养、选拔、激励和留住店长是提高门店服务水平的关键。 星巴克店长岗位职责就包括“监督和指导工作,对员工编制进行决策(招聘、培训、评估、惩戒、解雇、人员编制和计划安排等)”、“运用各种营运工具制定计划,实现出色的门店营运。工具包括排班表、营运月报、季度营运回顾,现金管理和库存管理等”,“运用管理信息工具,分析财务报告以发现和解决门店业绩的趋势和存在问题”…… 瑞幸咖啡没有店长。其管理理念是“训练系统而不是训练人”,若非如此,瑞幸咖啡去哪儿找几千个称职的店长? 取消店长直至取消店员是新零售的发展趋势。数字化选址、数字化运营、不需要店长、员工简单培训那可上岗,所以瑞幸咖啡可以发展得很快。

若非如此,瑞幸要从星巴克挖3000个店长过来,谈何容易。

没有店长、员工简单培训就可上岗、门店无现金……人工成本低,这不难理解。

从成本结构看,瑞幸咖啡与星巴克相同的是物料采购成本约为50%,而门店运营成本(含租金、人工)这块,瑞幸有很大压缩空间。