超越万科,海天味业3000亿市值酱油股如何酿成?

编者按: 企业从未像今天这样被关注,也从未像今天这样成为社会的中流砥柱。而当下,商业模式从未如此错综复杂,也从未如此孕育生机。

新业务、新经济、新模式令人眼花缭乱,但万变不离其宗。一家优秀的企业,必然是价值充盈的。她不仅要有一定的规模当量和盈利能力,还必须有着积极的价值观,能够改善人的生产生活环境,能够促进社会文明进步,能够扎根过去和现在,指向我们共同憧憬的未来。

记录、探寻、发现,我们的每一次表扬和批评,都为抵达那个最具价值的核心。

为此,搜狐财经以专业的财务分析,对国内大型企业做一次全面的审视,亦将以独特的媒体视角,挖掘企业的核心价值。

搜狐财经将以每周两篇的频率,独家发布企业报告,并以此系列报告建立企业数据库,汇聚成搜狐财经中国价值公司100系列,筛选出有独特价值的企业。

本文为“中国价值公司100”系列报道第十九篇。

【价值评析】

卖房比不上卖酱油的?万科董事长郁亮表示“很服气”,“如果一家公司的产品能满足千家百户的美好生活需要,并成为老百姓的首要选择,这样的公司值很多钱是应该的。”

近日,卖酱油的海天味业再次冲击3000亿市值,超过万科、上汽集团、平安银行等一众知名企业。

调味品是一门好生意,海天味业恰把这门生意做到了最好。有基本面作为支撑,这种“简单易懂”又具有竞争力的生意自然受到投资者的青睐。2009-2018年,海天味业营收复合增速为16%,净利润复合增速达22.4%。酱油仍是海天多年业绩稳增的支撑,占比超六成,蚝油近年来量价齐升,年均复合增长率达到22.6%。

凭借规模效应和龙头品牌效应,海天牢牢把住了上下游领域。2015-2018年,海天预收款项占营业收入比例由2015年时10%上升至2018年时19%。2019年上半年,海天味业应付和预收款项总额为19.14亿,其中预收款为12.8亿,占总营收的13%。

现金流方面,海天近十年经营活动现金流入金额由57.76亿增加至207.25亿,经营活动产生的现金流量净额则由11.35亿增至59.96亿。公司账面的货币资金2009年仅为13.27亿,2018年增长至94.57亿。

值得注意的是,作为海天业绩主心骨,酱油收入增长由销量驱动逐渐转向产品提价。2009-2018年,海天酱油销售均价上升幅度达到34.3%。而在高端产品领域,海天的布局晚了一步,推广不及预期,在普通消费者渠道产品辨识度不高。

抛开基本面因素,流通筹码少也是推高海天味业市值不可忽视的原因,海天味业前十大股东持股比例达83.26%,流通筹码均集中在以高管为主的大股东手上,且变动较小。

社会责任方面,迄今为止,海天味业累计现金分红100.58亿,每年现金分红金额均达到当年净利润的60%以上。2016年以来,海天味业累计投入375万元用于精准扶贫工作。

综合各项指标,海天味业整体价值评分为4颗星。

消费升级年代,主攻中低端市场的海天味业走出了不同的增长路线。

2014年上市至今,海天市值由上市初500亿飙升至近3000亿。截至9月25日,海天味业收盘价110.9元,PE值61.53倍,总市值2994.71亿。

同日,万科A报收26.02元,总市值2940.82亿,两者相差54亿。

卖房比不上卖酱油的?万科董事长郁亮表示“很服气”。但不比茅台的奢侈品属性和收藏价值,平价属性、低门槛的行业壁垒、有限的市场空间,卖酱油的海天味业站上3000亿市值总让人心里发虚,是物有所值还是参杂了资本泡沫?

股价年初至今涨幅63%,酱油收入超6成仍为主引擎

2014年2月,海天味业登陆上交所。初上市的海天味业遭到市场热捧,市值突破500亿。此后股价更是涨势如虹,2015年涨60%,2017年涨幅超80%,截至2018年年底最后一个交易日,海天味业报收68.04元,总市值1837亿元。将海天味业价格走势与市场指数对比,可以明显看出,其长期持续跑赢大盘。

历史数据显示,近三年海天味业PE值长期位于沪深300平均估值水平上,由30倍左右逐年拔高,2018年5月突破50倍估值,而后受整体行情影响回调至40-50倍之间。

今年以来,海天味业股价依旧一路飙高,6月起,海天味业估值突破60倍,最高动态市盈率达到63.62倍,股价直奔3100亿。

截至9月25日,海天味业总市值2994.71亿,居A股第24位,年初至今涨幅达63%。

最近常被拿来比较的万科总市值为2940.82亿,居第26位,两者市值相差54亿。不止如此,平安银行、上汽集团、中信证券、中国联通等一众知名大企业都被卖酱油的海天远远甩在了后面。

作为具有典型“中国特色”的调味品,没有外资干扰,又是生活刚需,不受经济周期波动影响,不失是一门好生意。海天味业恰把这门生意做到了最好,依靠规模效应、龙头品牌效应、市场地位占据了调味品赛道绝对优势位置。有基本面作为支撑,这种“简单易懂”又具有竞争力的生意自然受到投资者的青睐。

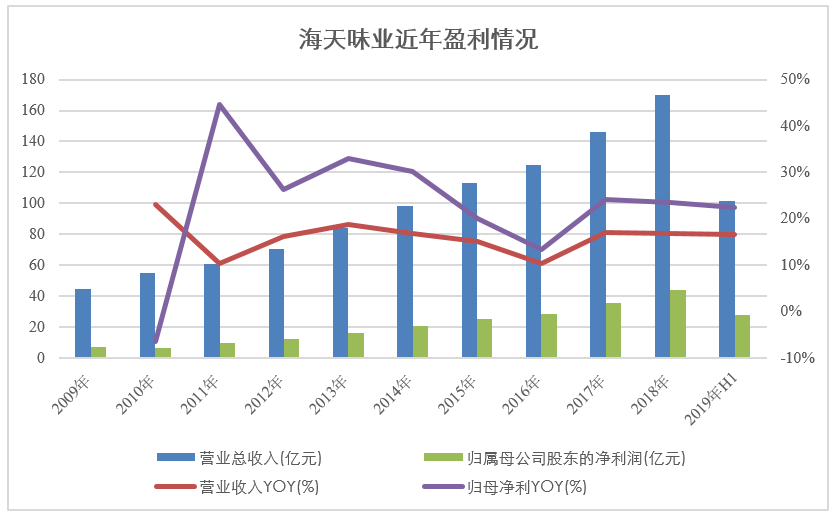

2009-2018年,海天味业营收保持16%的复合增速,由44.83亿增长至170.34亿,净利润增长更快,由7.07亿增加至43.65亿,年均复合增速达22.4%。

今年上半年,海天味业实现营业收入101.6亿元,同比增长16.51%;净利润27.5亿元,同比增长22.34%。

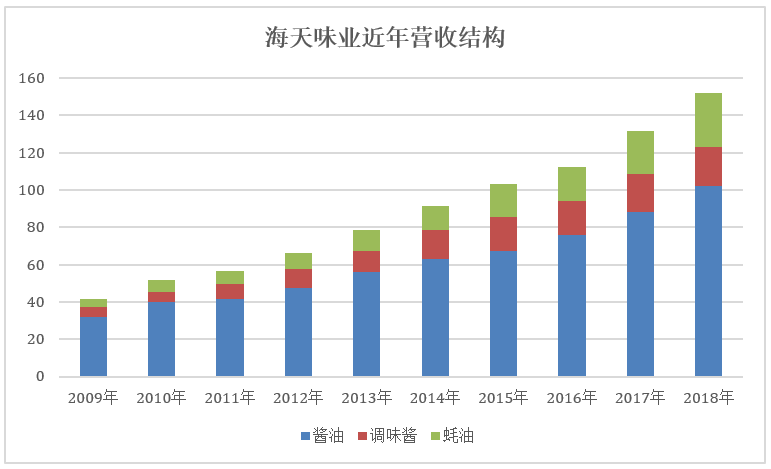

海天味业的调味品生意已覆盖酱油、蚝油、调味酱、醋、鸡精、味精、料酒等,但酱油仍是海天多年业绩稳增的支撑。2009年以来,酱油业务占据了海天总营收的七成左右,蚝油和调味酱仅各占了一成。

2014年后,随着蚝油和调味酱收入比重上升,尤其是蚝油业务发展迅速,酱油收入比重下滑至六成。海天味业2018年170.34亿总营收中,酱油实现收入102.36亿,占比达60.09%,蚝油和调味酱分别实现收入28.56亿、20.92亿,占比为16.76%、12.28%。

近十年来,海天酱油收入由32.12亿增加至102.36亿,年均复合增速达到14%。目前海天酱油市占率在17%左右,居于行业第一位;仅次之是中炬高新的厨邦酱油,市占率在5%左右。

酱油之外,近年营收占比均在15%左右的蚝油不能没有姓名。相对于成熟已久的酱油市场,蚝油市场正处在快速成长阶段,需求仍在释放。

海天蚝油近年来量价齐升,销售均价由2009年时4.32元逐年波动上升至4.73元,总体涨幅为9.5%;年销量由10.59万吨增加至60.43万吨,相应地,海天蚝油的销售收入也从2009年4.57亿元上升至2018年28.56亿元,年均复合增长率达到22.6%。

资料显示,海天在蚝油市场拥有47%的市占率,高出第二名的李锦记近六倍,且同品级产品价格低60%,具有高性价比优势。目前,蚝油市场上有4成均是分散的小品牌,海天一家独大。

而调味酱作为海天三大业务之一,收入年均复合增速也达到16.85%,但最近三年增速明显放缓。2018年海天调味酱收入20.92亿,同比增速仅为2.55%。

上下游议价能力强,预收款占总营收近两成

海天味业的竞争力,源于其在上下游领域的强议价能力。

海天上游对接大豆、白砂糖等农产品,产品可替代性强,其前五大供应商仅占采购总额的21.79%。而海天产能规模为业内最大,2018年仅酱油产量便达到191.57万吨。同行业上市公司中,千禾味业2018年酱油产量为11.43万吨,中炬高新全品类调味品总产量才为54万吨。大量采购下,海天对上游具有较强的议价能力,采用“先货后款”的采购付款方式。

下游领域,海天采用经销商模式,主攻餐饮渠道,渠道收入占比达六成。由于餐饮渠道客户稳定性较强,加上龙头品牌效应带来习惯性消费——简单来说就是,海天产品不愁卖——海天的经销商忠诚度高,且规模不断壮大。

至2019年上半年,海天味业经销商共计5369家,销售网络遍布东部、南部、中部、北部、西部各个区域共计31个省份,分别实现营收20.61亿、20.11亿、19.43亿、25.59亿、11.14亿。除西部区域收入较少,其他总体较为均衡。针对下游,海天居于强势地位,采用“先款后货”的收款方式,经销商被要求以买断式销售的方式进货,不存在销售退回情形。

反映在财务数据上,海天每年应付账款、应付票据、预收款项占比很高,尤其是预收账款,占营业收入的比值近年来持续攀升,由2015年时占比10%上升至2018年时占比19%。2019年上半年,海天味业应付和预收款项总额为19.14亿,其中预收款为12.8亿,占总营收比例为13%。

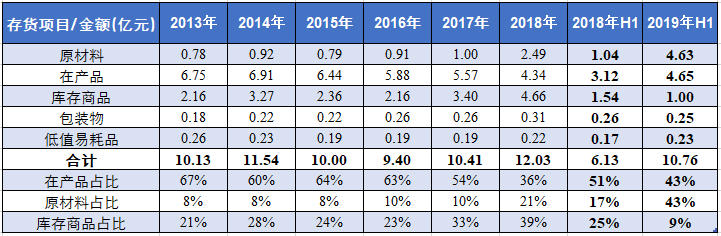

从存货结构来看,海天的存货由原材料、在产品、库存商品、包装物料等构成。长期以来,海天存货中在产品比例总体达到5至6成,主要系酱油、调味酱等产品发酵周期长,需至少2个月。原材料和库存商品则占比较少,这主要因为海天在上下游交易中拥有相对主导权。

对于上游的原材料、包装物等,海天仅需保持大宗物料 4-5 天、辅料包装物 1-3 天生产所需的库存,其余放置在供应商那里可以“随用随取”。产成品生产出后,1-2周即可运送到经销商,由经销商消化。对于海天而言,库存积压、存货跌价的可能性在源头就被掐断了。

上下游快速周转保证海天存货周转率一直处于较高水平,且逐年加快。2015-2018年,海天味业存货周转率分别为6.09、7.2、8、8.13。同行业的中炬高新存货周转率仅在1.5左右,千禾味业则在2.5左右,近年总体变化幅度较小。

值得注意的是,2017年和2018年年底,海天库存商品账面余额相比之前大幅提升。具体来看,酱油连续两年期末库存量同比增长均达到55%,2017年调味酱和蚝油库存量增幅超过100%,2018年回落至30%附近。海天在年报中解释称,是因为春节销售旺季导致期末备货增加所致。由于“先款后货”方式,海天2017年预收款项增加48.05%至26.79亿,2018年增速放缓至20.83%,预收款项为32.37亿。

可以说,海天在上下游领域的话语权让其能够大量占用上下游的资金,从而获取更高的利润。

数据显示,2009-2018年,海天经营活动现金流入金额由57.76亿增加至207.25亿,经营活动产生的现金流量净额则由11.35亿增至59.96亿。公司账面的货币资金十分充裕,2009年仅为13.27亿,2018年增长至94.57亿。

今年上半年,海天味业经营性现金流量净额仅为9.27亿,同比下滑了37.75%;账面货币资金则达到82.41亿。

提价成酱油增收驱动力,高端产品推进不及预期

值得注意的是,良好基本面背后,作为海天业绩主心骨,海天酱油的收入增长由依赖销量驱动逐渐转向产品提价。事实上,酱油行业整体产量逐年下滑,终端消费初步见顶,量平价升成为趋势。

2010年海天酱油销量增加18.1%,当年销售额提升了23.7%至39.72亿。2011年酱油销量同比下滑4%,销售收入增幅缩小至4.2%。2012年海天酱油收入和销量增速几乎相当。

这一情况在2013年开始转变。2013年海天酱油销量增速明显放缓,仅微增4%,但销售额却同比增加17.6%,主要原因系产品提价和高端产品的销量增加(相当于变相提价)。2013年海天酱油销售均价上升至5.23元。

2014-2017年,海天酱油销售均价由4.87元逐年攀升至5.4元,期间经历两次整体提价:一是2014年底对60%产品提价4%-5%,二是2017年初提价5%。酱油销量在2015年增幅骤减后稳定在10%左右,销售额增速却逐年提升,由6.6%增长至16.6%。

2009-2018年,海天酱油销售均价上升幅度达到34.3%。

产品提价带动海天酱油毛利率显著提升。2014年海天酱油毛利率为41.91%,第一次提价后,2015年酱油毛利率即上升2.42个百分点。此后毛利率逐年增加,2016年增加3.21个百分点,2017年继续增加至49.53%。

2018年,海天酱油产品销量187.8万吨,比上年增加14.8%;实现销售收入102.36亿,增速下降至15.85%;毛利率比上年增加1.02 个百分点至50.55%。根据此前提价周期,今年底至明年初海天或将迎来新一轮提价,利润空间有望借此进一步提升。

从具体产品来看,高性价比的金标生抽和草菇老抽两大经典品类仍是现金牛业务,销量为众品类中最高也最为稳定,早早迈入10亿级单品行列。同样定位平价的海天味极鲜在2015 年实现单品销售额突破10亿元。

近年,海天一直在着力推动产品结构升级,如把金标生抽、草菇老抽逐步升级为特级金标生抽、特级草菇老抽;2013年以来推出健康化、高端化新品,包括海天老字号系列酱油,分为“第一道”、“零添加”、“淡盐”、“365高鲜”四款,定价22.9元/480ml,以及海天有机酱油系列,定价48元/480ml,两大系列均已实现超2亿销售额。

2014-2018年,海天持续投入18.43亿用于前端技术研发与产品升级改造,研发投入占总营收比例稳定在3%左右。

资料显示,海天酱油2012年时低端、中端、高端产品占比分别为30%、60%、10%,目前公司低中高端产品收入占比已经调整至1:6:3,高端酱油占比超35%。

但就整体市场而言,海天在高端酱油领域布局还是晚了一步,高端酱油市场早有李锦记系列、欣和六月鲜、千禾“零添加”等高端品类。海天的高端产品系列推出多年,在普通消费者渠道辨识度却不高。

天猫官网零售数据显示,相比金标生抽系列动辄4-5万的月销量,海天老字号系列月销量仅在1-2千;海天有机系列仅海天官方旗舰店有售,月销量不到50瓶。相较之下,千禾零添加系列月销量达到7万+,在高端酱油这一块,千禾味业2018年收入6个亿。

流通筹码少致爆炒,上市5年分红100亿

抛开基本面因素,流通筹码少也是推高海天味业市值不可忽视的原因,早先的绿地、顺丰皆存在因为这一因素在被炒至数千亿市值后跌落低谷。

据海天味业2019年中报显示,海天十大流通股东中,第一大股东广东海天集团股份有限公司是以董事长庞康为法定代表人的高管持股平台,第四大股东程雪为海天副董事长,第五大股东黎旭晖为海天前副总裁,第十大股东叶燕桥为董事,其中庞康、程雪、叶燕桥等6人为一致行动人,为海天味业实控人。

海天味业前十大股东持股比例达到83.26%,流通筹码均集中在以高管为主的大股东手上,且此前变动极少。

2017年年中以来,仅有离职高管黎旭辉多次增减持,其次就是今年上半年叶燕桥减持0.01%股份,其余股东增减比例幅度也较小。

此种情况下,少量资金便可以大幅拉升公司股价,从而造就超高市值的海天味业。

搜狐财经注意到,海天味业业务规模扩大、盈利能力增强的同时,及时通过分红回馈股东。迄今为止,海天味业累计现金分红100.58亿,每年现金分红金额均达到当年净利润的60%以上。上市以来唯一一次融资为新股首发时募集资金18.38亿。

2018年,海天味业员工总数为5122人,相比2017年增加531人,公司人均年薪为17.6万元。上市以来,海天味业仅实施一次股权激励。2014年,海天味业授予公司核心技术、营销、生产、工程、管理等岗位的93名骨干人员658 万股限制性股票,约占公司股本总额的0.44%,限制性股票授予价格为17.61元/股。时至今日,海天味业股价已超110元。

社会公益方面,2016年以来,海天味业累计投入375万元用于精准扶贫工作。海天每年参加“广东扶贫济困日”活动,并选取1-2个定向扶持贫困地区的帮扶项。2018年,海天定向投入资金100万用于佛山市高明区乡村振兴项目,定向投入资金50万用于云浮市郁南县旺玖村脱贫攻坚工作。

今年上半年,海天捐赠25万助力教育信息化公益项目,向广东省边远地区农村学校捐助多媒体教学设备,并计划在下半年定向帮扶凉山州和佛山市对口帮扶的广东省贫困村。(文/陈天伦)