尽管中国车市已持续下行15个月,但是增换购群体规模显著增长,消费者购车需求反而愈显强劲。

近日,全球管理咨询公司麦肯锡发布的《2019麦肯锡汽车消费者洞察》报告(以下简称“报告”)显示,中国车市正在经历的是短期阵痛,但需求基本面仍在,未来可期。报告认为,从增量维度和存量维度上,消费者均显示出了强劲的潜在需求。

麦肯锡做出以上判断主要基于3个原因:中国较低的千人拥车量、消费者对私家车的诉求坚挺以及增换购群体规模出现明显增长。

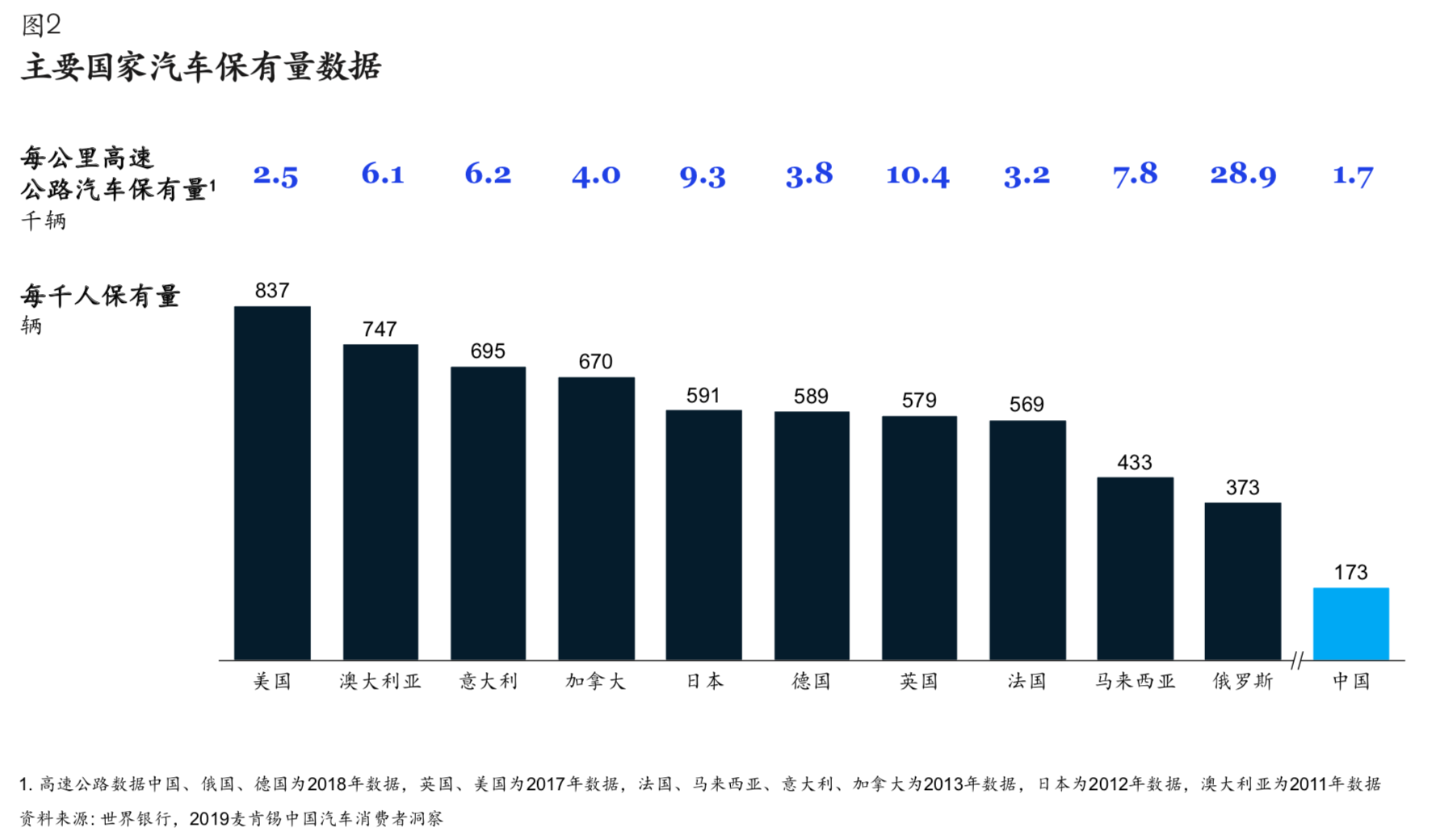

报告认为,综合考虑千人拥车量和公路基建等配套水平,中国当前的汽车保有量仍处于较低水平。统计数据显示,中国目前千人拥车量约为173辆,这一数字与美国(837辆)、澳大利亚(747辆)、意大利(695辆)、马来西亚(433辆)、俄罗斯(373辆)等国家相比,仍有较大的增长空间。

而且,中国消费者对私家车需求坚挺,增量市场前景可观。麦肯锡公司调查发现,在18-24岁的群体中,47%的受访者认为驾驶乐趣是购买私家车的主要因素,32%的受访者认为拥有私家车是身份的象征。

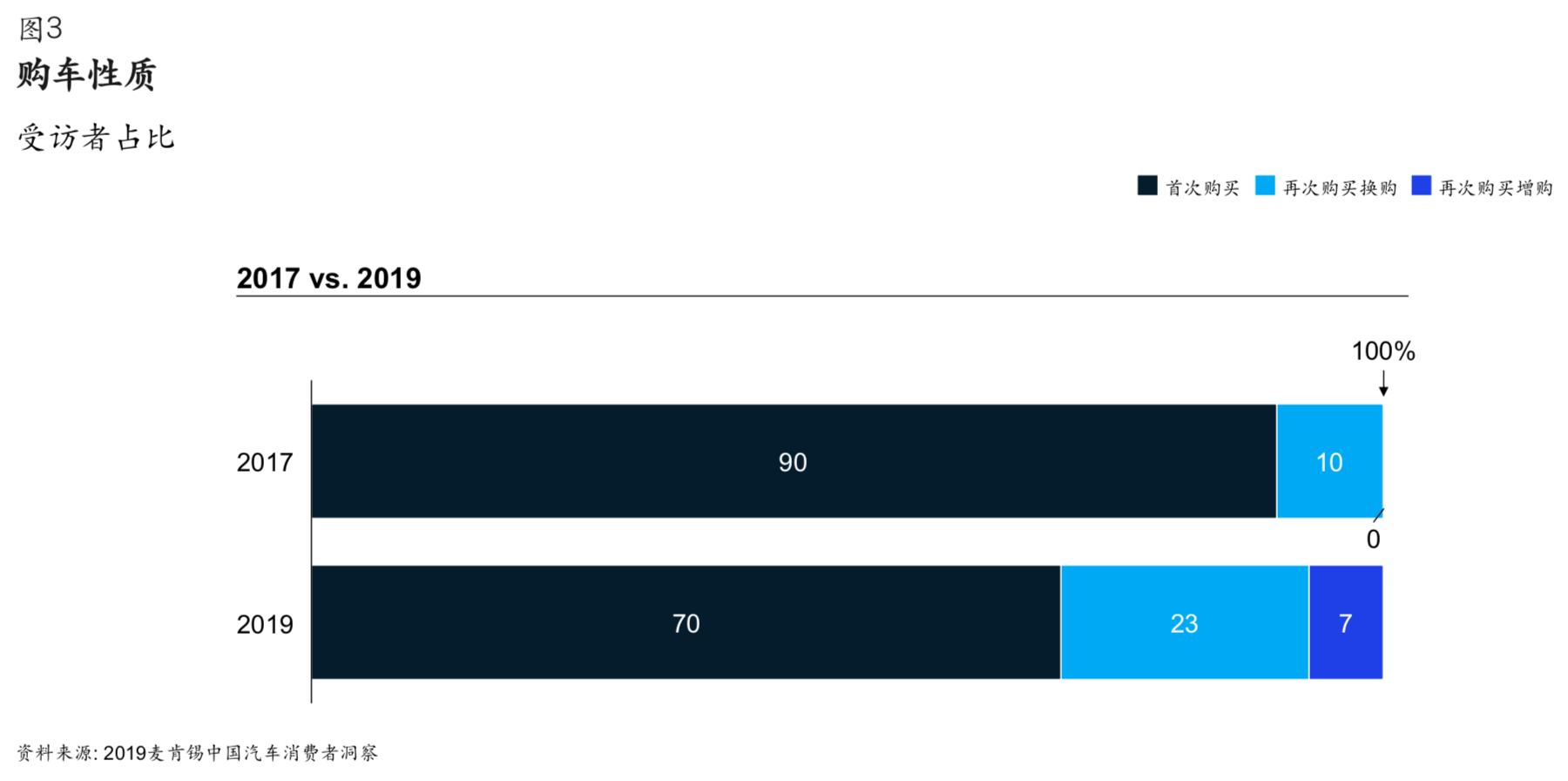

此外,在2017年至2019年的两年间,增换购群体规模出现显著增长。报告显示,在购车人群中,再次购车者的占比逐年提升,存量市场正在崛起。

麦肯锡公司对比2017年的统计数据发现,受访者中再次购车者占比从2017年的10%提升到了30%。具体来看,家庭月收入高于4.8万元的群体以及一线城市消费者的增换购需求明显,在增换购人群中占比分别达57%和36%。

本月10号,中国汽车工程学会名誉理事长付于武在接受媒体采访时也对中国车市的发展持乐观态度。他认为,需要靠新的“三驾马车”来支撑中国汽车的长远发展,除增换购市场之外,他还表示出口是拉动中国汽车市场发展的三驾马车之一。

付于武分析认为,现在中国汽车的总出口量约100万辆,其中合资品牌30万辆,在剩余的70万辆中,商用车占了相当大的比例。这意味着中国汽车出口量只占中国汽车总产销量的3%,“出口必将会有很大的空间”。结合德国、日本等国家的汽车出口比例,他预计,“20%的出口肯定会有。”

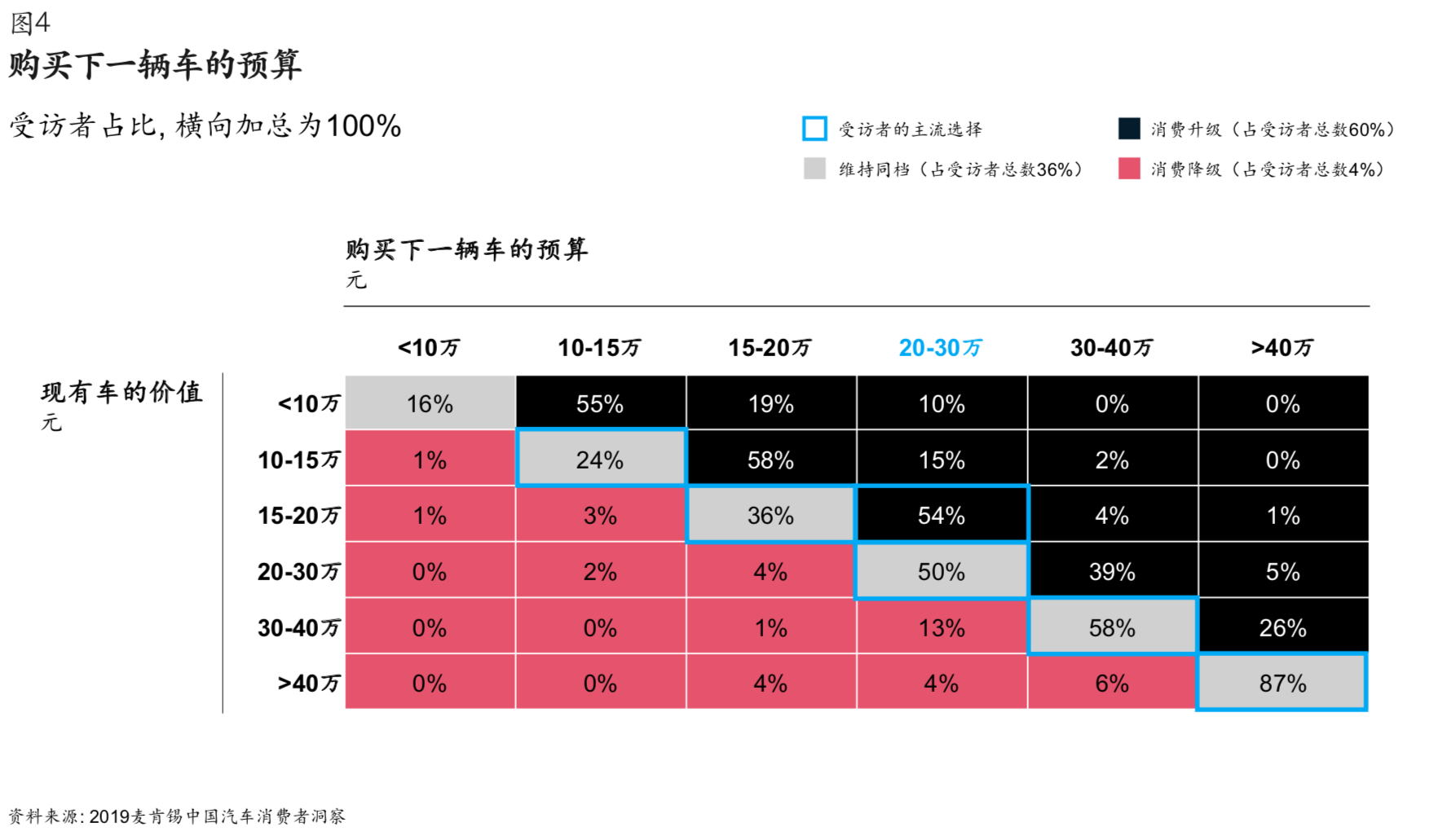

此外,麦肯锡在报告中表示,消费升级也为车市带来新的机遇。统计显示,60%的受访者表示下一辆车会选购价位更高的产品,但升级区间比较有限,集中在20万-30万元的入门级高档汽车价格带。

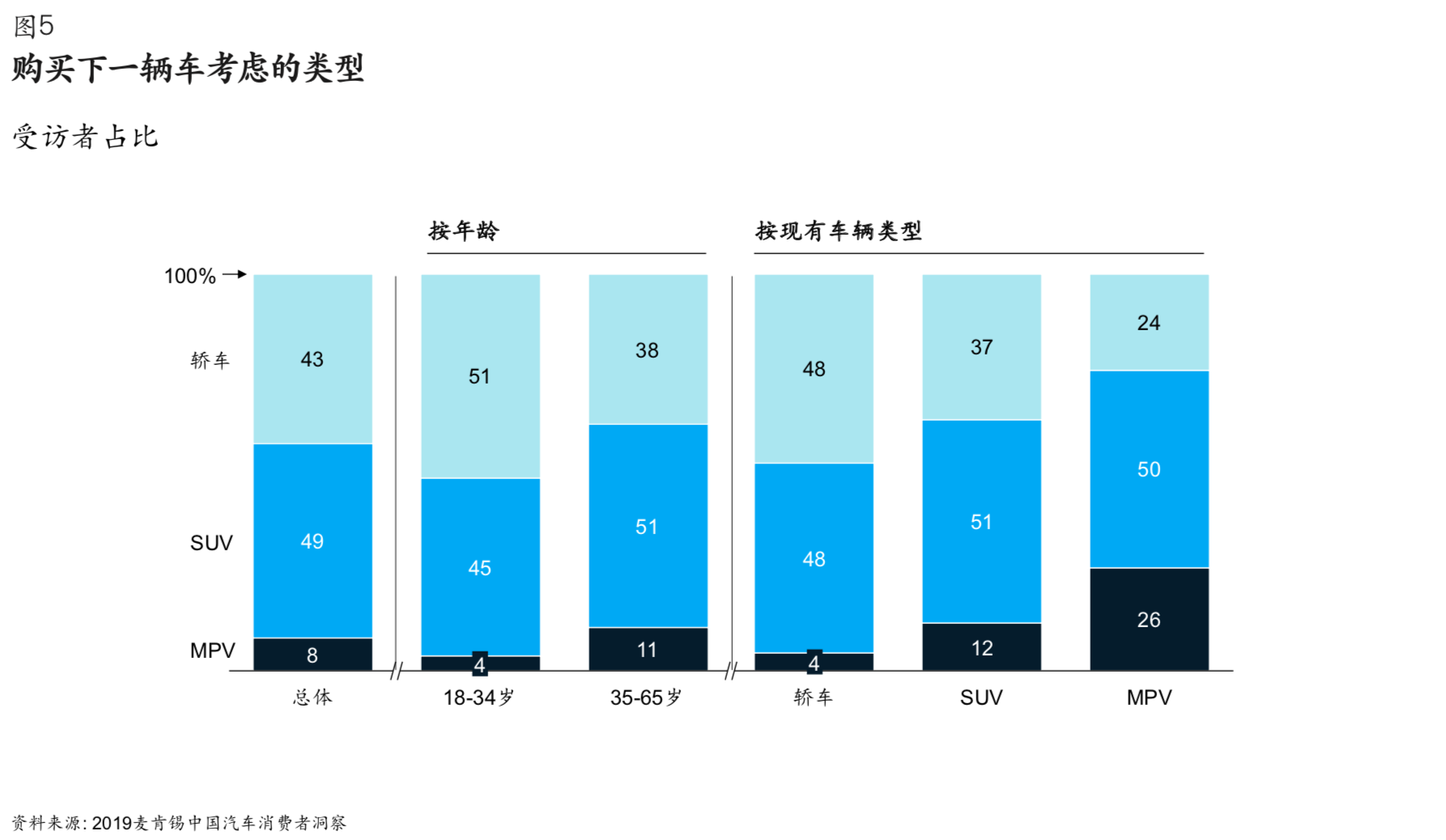

报告还显示,在下一辆汽车的购车需求上,SUV车型仍然更受欢迎,约50%的受访者有意向下次购买SUV车型,以35-65岁的群体为主。