瑞幸是在做一门越卖越亏、越忙越穷的生意吗?

11月13日晚,瑞幸发布了2019年Q3季度财报,净营收15.416亿元,同比增长540.2%,当季月交易用户930万,同比增长近4倍。

同时,Q3季度净亏损人民币5.319亿元。这也是连续四个季度里亏损金额最小的一次,相比Q2季度净亏损下降了22%。

对于这份财报,瑞幸咖啡创始人钱治亚颇为满意。满意的点则不在于“少亏钱”了,而是迎来了盈利增长。

财报另一则数据也显示,瑞幸咖啡的线下咖啡店,在运营方面首次实现了12.5%的利润,盈利1.86亿元。

让人困惑的是,一边是瑞幸公司亏损,一边是门店盈利,这种差异究竟出自哪?

答案在于营销费用。财报显示,瑞幸咖啡的营销费用包含在公司总体的运营成本中,包括门店在新城开张,分拆小鹿茶成为独立品牌等,不含门店收支层面计算。

长期以来,瑞幸一直被外界质疑补贴烧钱、无法盈利,如今,这家公司终于看到了曙光。

受财报“盈利”影响,13日晚美股开盘,股价高涨15%,最终报收21.46美元,截至美股11月15日收盘,瑞幸咖啡股价大涨25.44%,报收于27.02美元,创下上市以来最大单日涨幅,目前总市值约63.6亿美元。

总的来说,瑞幸虽然越卖越亏,但绝不是越忙越穷。

2017年瑞幸咖啡上市时,CEO钱治亚曾表示,未来补贴还将持续3到5年时间,目前不考虑盈利。亏损符合我们的预期,通过补贴快速获取客户是我们的既定战略。我们会持续补贴。

一句“目前不考虑盈利”将不少投资者吸引到了一条超长战线上,只不过,持续的补贴是一条正确的道路吗?

仔细观察瑞幸的结构运营就能发现,瑞幸实际上做了一整套系统性成本结构的创新。通过降低门店成本,获客成本,提高产品品质,降低产品到手价格。

从上市至今年5月,瑞幸以闪电般的速度在全国开了超过2000家线下店,截止9月30日,这一数字已经达到3680家。预计2021年底,开店10000家。

而在中国深耕20年的星巴克目前中国门店数为4125家。

“瑞幸会成为下个星巴克吗?”这也是外界提问的最多问题。

目前看来,瑞幸在收入上与星巴克差距仍然明显。

10月31日,星巴克2019年Q4财报显示,营收67.47亿美元,运营利润同比增长至10.83亿美元,净利润为8.029亿美元,高于去年同期的7.588亿美元。

作为中国咖啡龙头企业,星巴克的运营模式一直是国内企业争相模仿的对象。

系统化选址。星巴克的最初策略就是在大城区进行扩张,大量的潜在客流对星巴克提供足够的业务保障,后期也会因时制宜改变,前提也是建立系统化预测模型。

供货商管理。星巴克实行的是全球采购与当地采购整合采购模式,一方面对重要原材料进行全球统一采购,另一方面则培养当地供应商以节约运输、仓储成本。

直营模式。所有分店都有星巴克总部统一管理、培训,控制着服务品质标准。

第三空间。服务创新就不得不提到星巴克的“第三空间”在任何一家星巴克都可以看到宽大的座椅、桌子,某种程度上说星巴克赋予了咖啡店新的意义,星巴克不仅是一个喝咖啡、吃点心的休闲场所,还为消费者带来一个放松心情、朋友小聚的空间。

瑞幸在借鉴星巴克运营模式的同时,还有种“师夷长技以制夷”的意思。前面也说过,瑞幸的结构成本创新实际上就是与星巴克的差异化竞争。

数据显示,英美等国人均年咖啡消费量约600多杯,日韩也已超过200杯,而中国仅为个位数。也就是说中国每人每年也就喝一杯现磨咖啡(不包含速溶咖啡),这里的潜在市场不言而喻,也难怪瑞幸有底气敢打这么久的补贴战。

钱治亚发表的《瑞幸咖啡宣言》中有几条专门针对星巴克。

好的咖啡其实不贵。这也是瑞幸的一句广告语。因为咖啡成本只占零售价的15%,所以瑞幸在物料上所使用的咖啡豆、牛奶都不低于星巴克的品质。瑞幸咖啡单杯物料成本约6元,相比星巴克高出1元,但在定价上瑞幸每杯定价24-25元左右,通过补贴,用户只需要花十几元就能买到一杯相当于星巴克超大杯的咖啡。薄利多销,这就是瑞幸的长期战略。

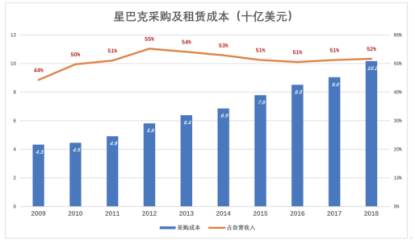

你喝的是咖啡,不是咖啡馆。星巴克的“第三空间”虽然优势明显,但成本也不低,不是所有的商场都会低价招揽星巴克,这是一个成本。2018年财报显示,星巴克原料、包装材料及自营门店租赁等项支出归纳为100亿美元,其中房租约占自营收入的15%,也就是说一杯单价35块钱的星巴克咖啡,房租就占5.25元。

如果用星巴克的模式与之竞争,打造一个更高端的咖啡、更有格调的“第三空间”,瑞幸必不可能有现在的规模,要知道中国有90%的人还没喝过星巴克。

瑞幸选址规律是20至50平的快取店,离用户近,方便写字楼的用户群体。笔者在观察附近几家瑞幸之后看到,店里最大的就是水吧,还有至多3~6张椅子。瑞幸带给用户的体验就是,办公室下单,下楼即取,不用等也不用排队。

相比于星巴克动辄两三百平的店,瑞幸店面节省下来的资金可以用来补贴用户,长期运营。在这一点上,瑞幸用一种网络化快节奏模式,正面直击星巴克。

星巴克也和饿了么合作推出“专星送”服务,2019年Q4季度,“专星送”占总营业额的7%,虽然业绩回暖,但不免让人疑惑,说好的“第三空间”呢?

瑞幸咖啡扩张的另一个增长点就是数据化经营。

任何零售店都需要店长,选拔、培养、奖励等模式,服务员的水平至关重要。星巴克的店长也有着一系列的职责,包括招聘、培训、评估、惩戒、解雇、人员编制和计划安排等。

瑞幸咖啡就没有店长,其理念就是“训练系统而不是训练人”,不然瑞幸怎么也做不到如此快扩张的同时,还能有条不紊的运行。如果你买过瑞幸咖啡就可以发现,客户几乎与店员没有任何交流,并且瑞幸不收现金点单,基本都是在手机完成。

除了咖啡,瑞幸也在寻找新的增长点。

星巴克有“星冰乐”,瑞幸也有“小鹿茶”。

财报显示,目前瑞幸非咖啡类产品已占产品收入45%,而2018年这项比重为31%。

瑞幸一直在尝试提供多品种商品,打开瑞幸APP可以看到产品被分为八个大类,大师咖啡、小鹿茶、瑞纳冰、鲜榨果蔬汁、经典饮品、健康轻食、瑞幸坚果、幸运小食,除了吃的,还有一个“周边”分类。

在全品类产品的攻势下,投资者最关注的肯定是下一份财报的成绩,特别是9月刚上线的小鹿茶情况,“不差钱”的瑞幸能再交一份让CEO点头、投资者满意的答卷吗?这一切都是今年年报需要回答的问题。