特斯拉(TSLA.US)市值凭啥五天涨了500亿美元

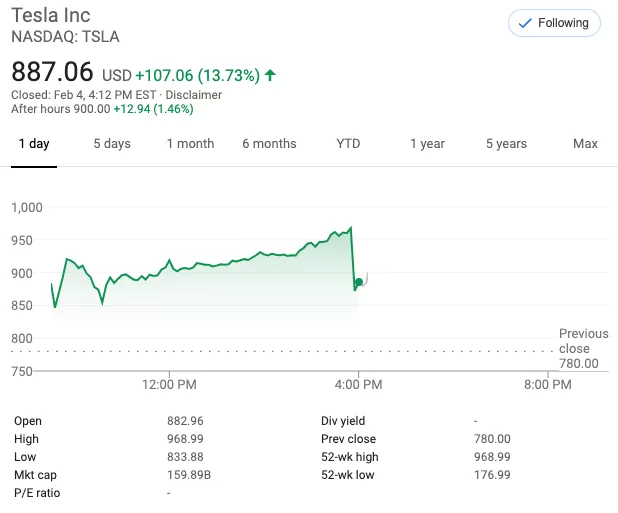

最近一个月,特斯拉(TSLA.US)的股价犹如坐上了火箭,今天的股价一度刷新纪录至968.99美元,今年仅一个多月累计上涨120%多,以最高股价计算的市值超过1700亿美元,已经超过了福特汽车、通用汽车、本田汽车、法拉利(在美上市)市值之和,也超过大众和宝马市值总和。

不过最终在2月5日收盘时,股价定格在887.06美元,上涨13.73%,市值为1598.9亿美元。

就在几天前,特斯拉刚发布2019Q4财报时(当时已经收盘),股价才仅为580美元,市值约为1050亿美元。也就是说仅仅5个交易日,特斯拉市值上涨超过500亿美元,而去年特斯拉还每天面临着各种“被破产”的情况。

特斯拉股价破百的速度越来越快:

$300 to $400: 976天

$400 to $500: 25天

$500 to $600: 18天

$600 to $700: 4天

$700 to $800: 1天

$800 to $900: 4小时

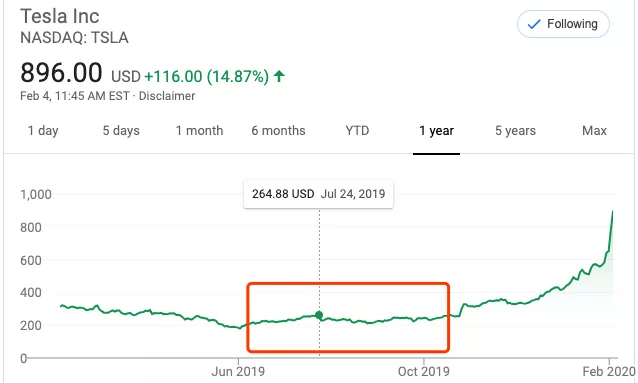

2019年6月,由于特斯拉2019Q1财报显示的亏损状况和诸多不利消息,特斯拉的股价从年初的347美元,一路跌至178美元,期间摩根士丹利曾对外声称,或将特斯拉的股价预期从97美元下调至10美元。

随后,特斯拉召开了“股东大会”,向外展示了特斯拉的销量、产能、未来计划等多个方面的情况,股价逐渐开始回升。不过即便在2019Q2财报中亏损有所下降,股价一度回升至260美元左右,但特斯拉仍受到众多资本做空和负面消息的影响,股价一直在230美元徘徊。

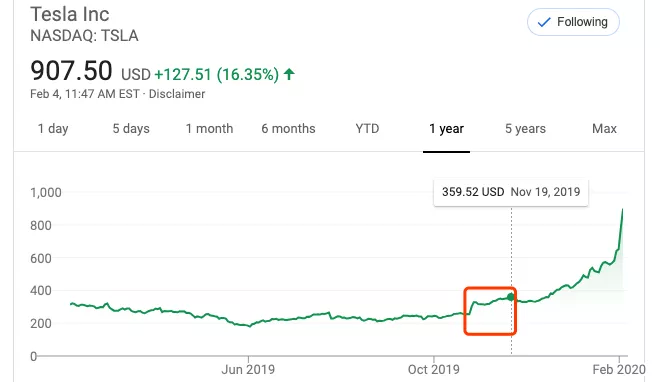

2019年10月,特斯拉2019Q3财报发布并终于实现了盈利,向外展示了其充沛的市场需求和盈利潜力,并公布了上海超级工厂的诸多细节(此时上海超级工厂已经完成生产验收),股价开始迅速回暖,从254美元一路上涨至354美元。

随后在2019年11月,特斯拉召开了电动皮卡Cybertruck发布会,虽然现场的演示翻车了,但之后非但没有使得股价下跌,反而股价一路上涨至430美元,并因此获得了极大的曝光度,仅马斯克公布的数据,已经有超过25万人交付了定金。

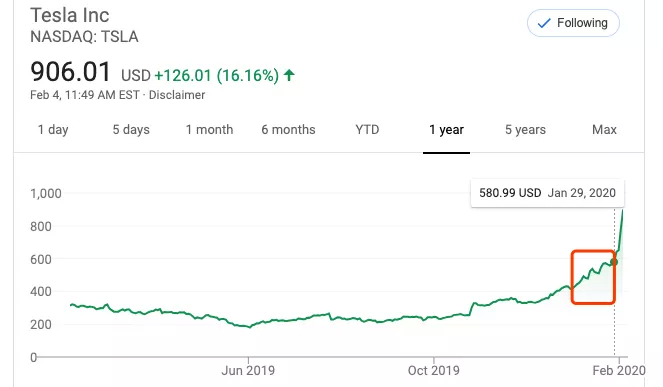

时间来到2020年1月,上海工厂开始向车主大规模交付国产版Model 3,兴奋的马斯克在现场还表演了一段舞蹈,紧接着特斯拉股价继续上涨,一路飙升至580美元。

特斯拉的利好消息并没有停止。2020年1月底,特斯拉2019Q4财报发布,再次实现盈利和大量现金储备,让众多犹豫不决的资本看到了特斯拉展现出的实力,股价再次起飞,仅一天就让做空资本亏损近25亿美元。

但是2019Q4财报带来的上涨,还可以理解,那么近5个交易日的连续疯涨,又是为何呢?

先来细数一下最近都发生了哪些事:

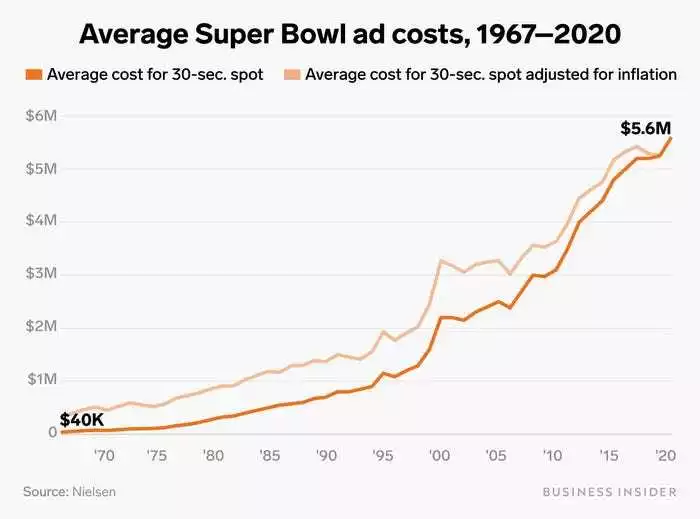

首先,美国 NFL职业橄榄球大联盟年度冠军赛Super Bowl于2月3日正式开始,其实早在1月底,各家汽车巨头就放出了此次投放的广告片。在美国,Super Bowl相当于“春晚”级别的流量,即便在广告费连年上涨的情况下(30秒560万美元),仍有各大企业挤破头在期间投放广告。

对于车企来说,如此庞大的曝光度即便投入巨资也不会放过,但颇为有趣的是,今年保时捷、奥迪、GMC HUMMER都不约而同地将主角交给了电动车型。

近两年各大传统车企巨头先后加入电动车市场,无论是忌惮于“排放规定”的罚款,还是看到了电动车的市场潜力,有一点是毫无疑问的——车企都开始真正重视电动车了 ,而在这一市场的“标杆”毫无疑问是特斯拉。

其次,最近几天丰田宣布将于2020年4月1日与松下成立一家合资公司,专注于方形锂电池和固态电池的开发、制造和销售,新公司名为“PrimePlanetEnergyandSolutions”(“泰星能源解决方案有限公司”),丰田占股51%,松下占股49%。

另外,近日PSA宣布将与法国电池制造商Saft公司联合建立两个汽车动力电池工厂,两家将投资共计50亿欧元建立一家合资企业,名为Automotive Cell Company(ACC),双方股权各占50%。

作为电动车最重要也是最占成本的部分,显而易见是否掌握电池技术和量产能力,将直接决定着其电动车的竞争力,所以各家车企先后通过各种方式进军电池产业。无论用哪种形式,都离不开三种基本模式:外购、合资、自研。三种模式中,外购虽然灵活性高,但收购一家合适的电池企业成本昂贵,并且供应端会受到限制,并且最严重的问题在于无法获得核心技术;而合资方式虽然投入资金也比较高,但能够获得部分技术以及自主控制供应端,成本相比于外购也低不少。

最难行得通的道路是自研的方式,这种模式能够掌握所有核心技术,且能够自主控制供应,成本也最低,但问题在于前期依然需要投入大量资金和人力,且时间成本很难估量。对于“后进生”来说,自研的方式并不划算,所以这也是特斯拉的技术壁垒所在以及不断减少整车成本的关键原因之一。

最后,松下电池2019Q4财报发布,这是松下与特斯拉联合建造内华达超级工厂(主要生产电池和动力总成)后,第一个季度实现盈利,并展现出了强劲的持续盈利能力。同时,特斯拉与宁德时代官宣达成合作,从2020年7月1日开始展开为期两年的电池供应,宣布着特斯拉开启多个电池供应商时代,将有利于成本控制和技术推进。

其实无论上述几个事件具体内容是什么,归根结底都无外乎让资本更加看清楚了电动车市场的巨大潜力。且当这个信号愈来愈清晰时,持币观望的资本逐渐开始从“这个投资能否盈利”转变成为“再不入局就晚了”。

但是这些事情都算是间接原因,以使得资本对电动车市场逐渐看好,只因特斯拉是该行业的领军企业,所以获得了大量资本青睐。其实与此同时整个电动车行业的股价都在上涨,比如蔚来在今天开盘不久也上涨了15%之多。

FSD芯片由特斯拉自己研发,其中自研的神经网络芯片是特斯拉快速进步的主要原因,特斯拉利用大量的行驶数据(只传关键数据结果和反馈,且不记录来自哪辆车,以保护隐私,另外车主可以自行选择是否上传),和人工智能“深度学习”,不断更新升级AP系统,达到快速进步的效果。

对比2016年第一次发布全自动驾驶的画面,不难看出特斯拉在软硬件方面的飞速进步,硬件方面FSD芯片虽然并非是自动驾驶领域算力最强,但是算力/功率比值却是行业领先,因为谁也不想因为自动驾驶将续航削减太多。另外根据马斯克所说,即便特斯拉现在实现全自动驾驶,这套FSD芯片仍有不少算力余量存在,且这套芯片于2016年开始研发,为14nm技术,新的7nm技术芯片有可能已经正在研发阶段,届时功耗可能会更低。

这个视频不仅展示了特斯拉在自动驾驶领域的飞速发展,更是特斯拉对质疑“纯视觉识别”方案的最好反击。要知道在2019年4月“无人驾驶大会”时,马斯克谈到“摒弃”昂贵且不美观的激光雷达,一时间遭到了大批专家和媒体的口诛笔伐,且质疑之声不绝于耳。

之所以笔者说这段视频才是真正让特斯拉股价飞涨的直接原因,在于从2019Q4财报发布后,越来越多的人开始深刻认识到特斯拉其实不是一家车企,而是利用电动车作为载体的软件公司。特斯拉的软件技术在三电系统、车机系统、自动驾驶系统中皆有体现,甚至在自动生产的流程中,也不断彰显出其软件实力。

且不论在全自动驾驶后能够进军的“出行领域”所带来的市场价值,仅特斯拉做到的FOTA(Firmware Over-The-Air,固件升级)就能带来巨大价值,因为不同于简单的系统升级,FOTA能够深层影响车辆的方方面面。

举个例子,Model 3性能版在2019年两次OTA升级后,其动力从420匹提升至490匹,0-60英里加速时间从3.8秒缩短至3.2秒;此外所有特斯拉车型在经过OTA升级后,不仅性能能够得到提升,还有续航、自动驾驶辅助等诸多方面都能获得提升。另外特斯拉在V10升级后加入了智能召唤功能,随后其FSD选装功能价格上涨了1000美元,马斯克之前在“自动驾驶大会”曾说过,自动驾驶系统会随着完善程度,售价越来越贵,也将逐渐成为特斯拉电动车的最大优势。

由于FOTA升级对于车辆的影响足够大,车辆通过升级能够得到的改变将超乎传统汽车领域的想象。所以一旦特斯拉终端用户数量越来越多,其软件展现出的价值也会呈现出指数级上涨,未来OTA能够做到的商业价值不可估量。

另外更重要的原因,特斯拉在这段视频中,透露了另一个信息,那就是极强的执行力,这个视频意味着马斯克承诺的“今年推送给少部分测试用户Feature Completed版(非完全意义的L4/L5,而是近乎完成L4的Beta版本)全自动驾驶”,极有可能实现,也就是说特斯拉距离全自动驾驶越来越近了。

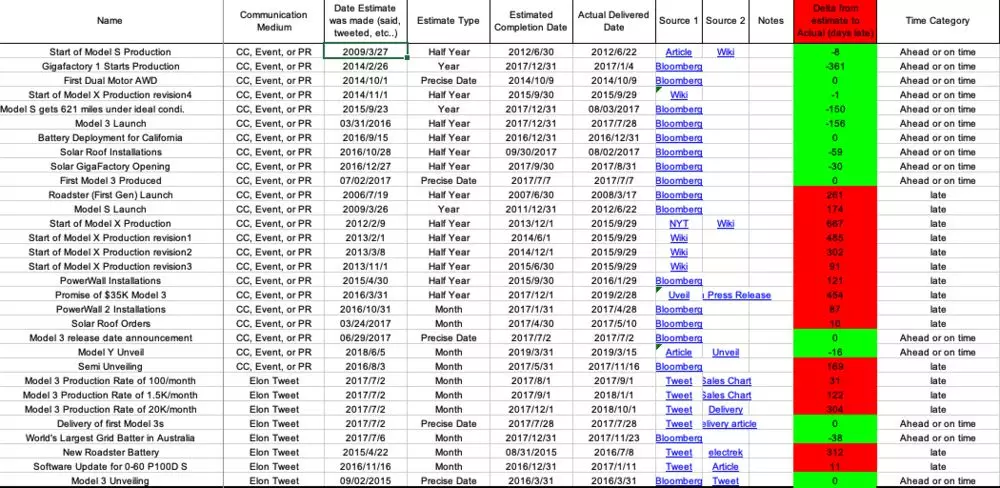

马斯克的“大嘴”广为人知,甚至几乎大大小小的承诺都是在推特上许下的,过去由于铺天盖地的负面消息,人们只注意到了那些“延迟”的兑现,却忽视了这位“PPT大师”的极高兑现率。

去年,有一位粉丝做了一个表格,统计了马斯克大大小小的承诺以及兑现情况,很明显可以看出,虽然不少承诺延迟了很久才兑现,但也有很多及时兑现并且提前兑现了。最重要的是,马斯克的承诺,他几乎都兑现了。

(马斯克的承诺日期和实际兑现日期)

(马斯克的承诺兑现情况)

当一个企业,同时拥有雄厚充足的资金、高效的执行力和竞争力极强的产品时,你猜猜资本会如何选择?

况且这位老板的目标是星辰大海。