160亿,不到1年估值暴涨八成。有关于喜茶的每一次融资进度,即便只是风起,也足以让整片树林晃动。

与之前频现的“疑似炒作论”有些不同。由于去年有了腾讯与红杉资本的血液注入,这次传闻鲜少有人质疑可信度。再加上不久前传出奈雪の茶即将赴美上市的消息,媒体的目光更多聚焦于市场的隐忧与挑战。

市值4000亿的中国茶饮市场必然会出现一个头部,这是大家越来越笃定的事。只是在资本的加速之下,这些过分年轻的茶饮品牌,似乎还没有足够的底气承认,自己能成为下一个星巴克。

01 “匠心”一旦狂奔,滋味能否飞起?

“匠心”这个词给人一种缓慢、执着、精雕细刻的感觉。91年出生的聂云宸不太喜欢这个词语,他甚至觉得对标星巴克都是一种媚俗的行为。

不过喜不喜欢向来看动作,嘴上说着不要身体却很诚实,要么是谦虚,要么就是虚伪。

“不着急”,是聂云宸向来的态度。喜茶刚火起来的时候,一拨又一拨想加盟的人约见他。可是他统统回绝,在他看来,产品质量作为喜茶的核心优势,很难在极速扩张中保持稳定输出。

早年卖数码配件的经历让聂云宸很喜欢“改东西”,凭借自己“改”出来的芝士奶盖,聂云宸走出江门一隅,鹤立鸡群。加上对牛乳与鲜果的运用,在奶精和糖精之外另辟了一条赛道。他在许多场合提到过乔布斯、谷歌的Gmail。这些互联网先驱为他启发了小步试错、快速迭代的产品研发逻辑。

按照聂云宸这“不着急”的性子,原本喜茶应该在自我修炼中逐渐壮大羽翼,但面对对手的追赶,就算“不差钱”,喜茶还是搭上了资本的快车,进入了加速扩张的轨道。毕竟,对手可比你着急多了。在这个壁垒低矮的行业,慢一步,就等于默允了千军万马溢入。

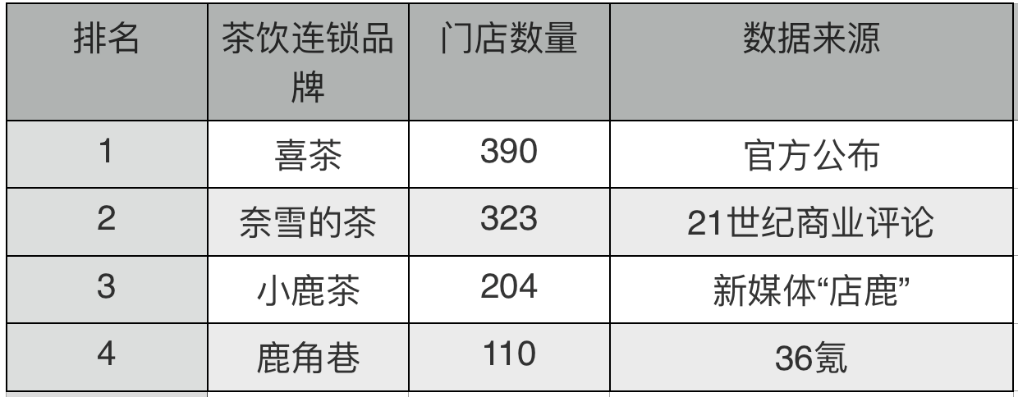

随着扩张的步伐加快。在过去的2019年一年,喜茶的390家门店在43座城市落地开花。增速达到了2018年的一倍多。但对比一下,也仅仅只比奈雪多了67家。目前,喜茶全国门店数量约为460家,相对于动辄几千上万的加盟店,这样的门店数量仅为某些加盟品牌的1/10,甚至更少。

但对于喜茶而言,品控难度却加大了无数倍。

在制作端,新茶饮高度依赖人工。光是一个喜茶的外卖店,都得布上10个能吃苦的青年,这不仅要算上人工工资成本,还得算上制作的时间成本。

为了让整个流程做到傻瓜化、极致化,喜茶将工艺分成不同的工序。一杯饮料至少要经手6个人,打芝士就不能剥水果,剥水果就别去泡茶,这也在一定程度上防止了员工串岗学习。

“一天下来,晚上睡觉耳朵还是搅拌机的声音。剥葡萄弄得腰酸背痛,手都冻麻了,累得抑郁……”一些在喜茶工作过的员工曾在知乎上分享自己的经历。这些90后之所以愿意这么吃苦,大多也是为了学手艺,成为喜茶的对手,所以行业流动性极高。

奈雪创始人彭心也曾在采访中提到,“新式茶饮制作工艺很复杂,行业机械化程度又低,不像咖啡,有咖啡机器和萃取设备,几个店员就够了。新式茶饮的产品制作都纯靠人工,所以一家门店得配备十几个到几十个员工。”

这些新茶饮品牌为保证这些员工的“动作不变形”,会在新店开业前提前三个月准备员工,像奈雪还会进行制茶培训、考核、鉴定等工作。如果依照喜茶员工透露的“大约每半年就会换一批人”,那么每三个月就得储备新人才能保证每家店正常运转,品质不出差错。

终于,聂云宸所担心的东西,在这两年集中爆发。从2018年至2019年,喜茶多地有门店被曝出存在门店不卫生和饮品出现异物等问题。去年5月,喜茶苏州圆融广场店甚至曝出一位孕妇在茶饮中喝到了苍蝇。圆融门店被查封的当天,喜茶的另一家苏州门店也因卫生问题被停业整改。

食品安全卫生问题伴随着快速扩张频频出现,与此同时,出品不稳定以及排队问题也让一部分敏感客群敬而远之。尽管聂云宸依然会花大量的时间研发产品,但遗憾的是,对于一个高度依赖人力的行业,在质量与速度之间依然难以找到迅速优化的办法。

可以想象的是,160亿融资到账以后,喜茶的扩张还将进一步加速,尤其是针对这两年新茶饮共同抢占的海外市场。然而对于一个高度依赖手工,并且需要频繁创新的行业,规模之下,标准必然会被稀释。

失去了“匠心”的喜茶,怕是最终还是会喝到资本的味道。

02 资本到底在追逐什么?

160亿不是小数字,如今创造巨额市值的滴滴、美团,在C轮的时候远未达到这个数字。即便是喜茶的B轮融资金额90亿,也是许多互联网公司望尘莫及的。

资本挤破头为喜茶掷千金,他们想买的可不是一个手工作坊。不管聂云宸愿不愿意承认,都必须面对一个现实——资本正在押注下一个星巴克。

一方面,资本讲求投资回报率,如果没有星巴克珠玉在前,即便如今喜茶的坪效已经发挥到单店单月平均营业额超100万元的佳绩,单凭手工作坊模式和缓慢的扩张速度依然很难撑起未来的想象空间;

另一方面,随着星巴克与阿里联手,瑞幸加速跟风布局,在线上新零售这条赛道上,目前仍“缺”一个新茶饮的头部品牌,特别是对B轮出手的腾讯而言。

喜茶到底能不能成为星巴克,是个老生常谈的问题。大家都期待中式茶饮能流行于世界,但遗憾的是,“对标”不等于“对等”。就如同在许多人心目中,网红成为不了明星一样,核心区别在于“气质”。

“气质”是一种很玄的东西,需要天分,更需要沉淀。66岁的林青霞PK22岁的杨超越,相信多数人都会为前者转身。

星巴克的天分在于,能在咖啡风靡世界的大背景下,巧妙地与“中产生活”进行挂钩,借文化的魅力去影响商业。霍华德·舒尔茨曾经坦言,只要咖啡的口味不太差,消费者都能够接受。人们愿意为一杯咖啡的体验而付钱,因为星巴克让喝咖啡成为了生活方式。

而星巴克的沉淀则存在于诸多方面。比如供应链上形成的规模经济,比如触手可及的门店网络,比如遍布全球的顶尖品牌合作商……这些“硬实力”都不是一朝一夕形成的,却在无声处影响着咖啡的话语权。

与如今花样繁多的网红奶茶相比,星巴克品牌老旧,口感算不上上成,甚至被网友吐槽咖啡豆还不及瑞幸新鲜,但这些都无法撼动他的江湖地位。这种气质瑞幸也想模仿,不过价格始终说明一切。

当然,网红和明星,本质上其实是不同的物种,看着相似,但盈利手段却大相径庭。

星巴克的背后有咖啡文化的支撑,而喜茶甚至还无法精准归类是茶还是奶。归类于前者,那么世界各地都有茶叶,地位始终没能超过咖啡。归类于后者,竞品就更多了。

专门划拨出一个“新茶饮”的领域,说到底仍是一块试验田。在国内,这片田仍待耕耘;在国外,消费者教育明显却还未开始。虽然越来越多的海外消费者正在接受“茶”这个中国符号,但在欧美,奶茶店的主要消费群体依旧为亚洲人。

早在2018年,几家新茶饮就尝试着布局海外,喜茶新加坡店在开业时曾大肆宣传火爆非凡的排队盛况,但从一些博主后来晒出的视频中,可以看出与国内大相径庭,不但见不到排队,店内也很空旷。

新茶饮似乎还得花更多心思研究大洋彼岸之外的喜恶,毕竟他们的口味就和当地的食材一样不太容易掌控。相比于星巴克那种咖啡牛奶比例分一分,坐等人民币入袋的模式。不具备快速作战优势的新茶饮们,需要更加用心才能赚下这“辛苦钱”。

当然,资本也并非短视得眼里只容得下星巴克,他们同样期待颠覆。只是颠覆向来不易,何况那低到让人俯视的壁垒又画了一个障眼法,让大家都以为只要能形成规模,自己也能复刻一个同样的模式。像瑞幸这些年依样画葫芦,即便做成了星巴克的廉价版,也依然是资本市场的宠儿。

但到底不是那个味儿。记得茶饮圈子里有个段子,说是一个土豪老板号称拿到了喜茶的配方,砸了100万做了一家店,结果赔的一塌糊涂。

笑话在自己身上演一遍,往往就那么好笑了。

03 快一步则溢,慢一步则亏

资本的重金押注,这些年催熟过太多神话,人口红利之下,一个个平台迅速崛起。但新茶饮本质上并非互联网企业,无论大数据唱得再响亮,小程序引流再迅猛,生产端仍然像传统企业那般,借用无数双手一杯一杯堆砌出繁荣。

现象级长队的背后,曾经无数人揣测喜茶推高了群演的价格。而后随着资本的大风来袭,人们又以为诞生了什么全新的消费信仰。但真相远不如市井传闻来得生猛。抛开所有神秘光环,一切不过是一位商人面对低于行业的毛利所给出的应对策略。

在城市CBD地段排起的长队,是羊群效应的加速释放。而高倍浓缩的主力小店模式,则是提升坪效的必要手段。“从众心理+高坪效”的双刺激下,造成了至今许多顾客尚处在“只闻其声不见其人”的现象。

按照这种逻辑,聂云宸是可以在做好产品的基础上一步步修炼扎实的品牌内功。但资本要的是规模,抢的是头部。在瞬息万变的市场,不进则意味着退。喜茶只能迎难而上。

正如奈雪的公关总监所言:茶饮行业唯一的壁垒就是比别人走得更快。

高速扩张意味着对品控的挑战。如今喜茶门店数量尚不及星巴克零头,品质问题就已频现。虽然喜茶也在尝试着与上游合作,加强供应链和信息化管理的优势。但在出品端,高昂的人力成本、传统的手工操作模式仍然在拖延着增长速度,考验着市场耐心。

这个连研发都高度依赖创始人的茶饮品牌,亟待一场自动化、标准化革命。否则,在资本的加速之下,核心价值迟早会被稀释。

天上一日,人间百年。“不着急”的聂云宸,需要以凡人的心境,看待资本的云舒云卷。但对待企业核心竞争力,又需要站在“神仙”的视野,给出超凡的见解。不能太快,也不能太慢。因为快一步则溢,慢一步则亏。光是控制这速度,就是一项巨大的挑战。

新茶饮,到底赚的是辛苦钱。