2019年12月16日,小米董事长兼CEO雷军正式迈入五十而知天命的年纪;2020年4月6日,雷军于10年前创办的小米也迎来了自己的第10个生日。

10年来,小米经历过早年在智能手机市场的异军突起,也在供应链、渠道策略上踩过坑,又凭借早早起步的生态链战略成为消费级IoT市场的领跑者,一路走来,小米处于一条螺旋式上升的道路上。

如今站在成立10周年的关键节点,小米正面临从内到外的剧烈变化,从“硬件+新零售+互联网服务”的三驾马车,到“手机+AIoT”双引擎驱动,小米将如何迈向下一个十年?

一.小米棋至中局,四大转变同步进行

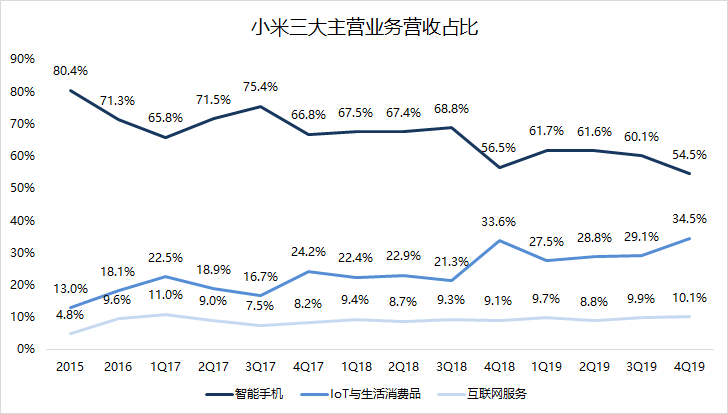

10岁的小米依然年轻,但从其旗下智能手机、IoT、互联网服务三大主营业务到集团业务的构成比例来看,小米近年来一直处于更换发动机的过程中。

1.整体营收支柱更多地向IoT业务倾斜

在集团业务层面,由于智能手机业务营收占比过高,小米过去经常被质疑是一家手机公司而非官方宣称的互联网公司,这一局面在2019年得以改变。

随着小米在大小家电市场全面发力,IoT业务占总收入比重上升至有数据以来新高。

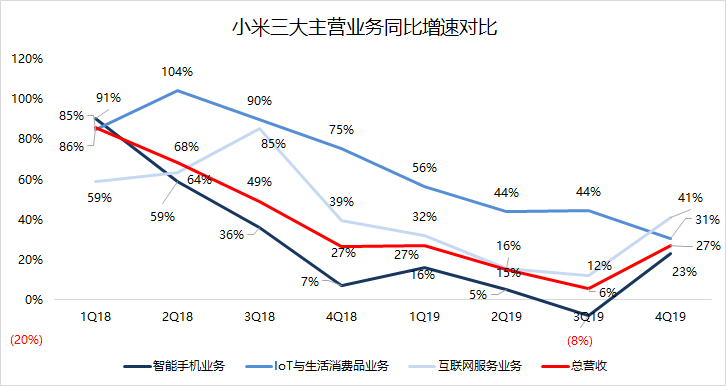

同时从增速来看,在过去七个季度中,IoT业务有六个季度成为驱动小米集团营收增长的火车头,仅在刚过去的2019年第四季度增速下滑。

36氪制图(数据来源:小米财报)

36氪制图(数据来源:小米财报)

对小米而言,智能手机业务营收占比越高意味着市场竞争风险越大、潜在增长空间越小。

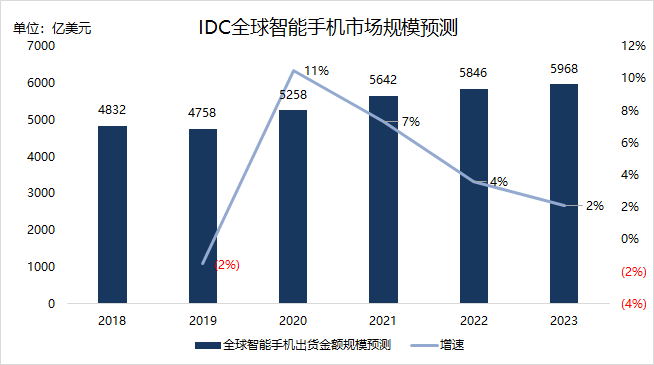

IDC数据显示,无论是出货量还是出货规模,全球智能手机市场近两年已经陷入停滞,在2020年受5G普及刺激,或将迎来新一轮的增长,但天花板仍然有限。

IDC预测,全球智能手机市场出货金额从2020年至2023年年均复合增长率仅为4.31%。

36氪制图(数据来源:IDC)

这一预测数据发布于2019年,未考虑疫情影响。即便疫情不会让需求消失,只是推迟,全球智能手机市场接下来也将大概率以一个较低数值维持正增长。

而过去两年,小米的全球智能手机市场份额仅维持在9%上下。营收占比超过50%的第一大业务处于一个市场见顶、竞争白热化的行业,如果太过依赖显然不是什么好事。

相比之下,IoT业务才是决定小米未来营收天花板的关键。

小米IoT近两年以空调、冰箱、洗衣机、油烟机等家电品类为发展重点,这些国内家电市场尽管也面临市场规模见顶的问题,但受益于小米此前并未参与其中,每进入一个细分品类对小米来说都是营收增量。

伴随着在每一品类推出更多产品并贡献相应的营收,小米IoT业务取代智能手机,成为小米集团营收的最大来源,或许只是时间问题。

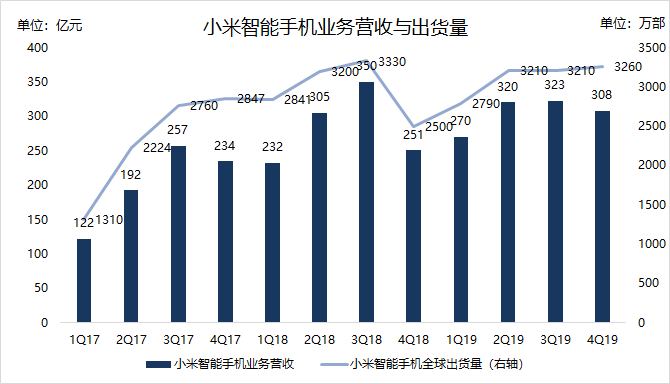

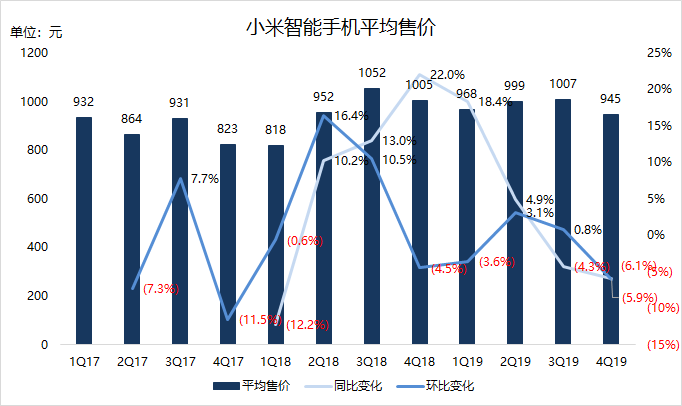

2.智能手机业务从出货量驱动向“出货量+均价提升”驱动转变

小米智能手机业务营收的影响因素可以拆解为“智能手机业务营收=智能手机出货量×智能手机平均售价”。

从过去三年的趋势来看,小米智能手机业务营收与全球出货量变化趋势高度一致,当出货量下滑时,小米智能手机业务营收很难独善其身,在2019年第四季度,甚至出现了出货量上涨、营收反而环比下滑的情况。

“智能手机平均售价”长期在1000元上下摇摆、无法取得实质性提升是根本原因,这也导致,“智能手机平均售价”这一因素过去对小米智能手机业务营收的影响远不如出货量。

36氪制图(数据来源:小米财报)

36氪制图(数据来源:小米财报)

如前文所述,全球智能手机市场见顶,出货量提升的难度要大于均价,提升均价自然成为小米2019年以来努力的方向。

2019年正式拆分小米/红米双品牌后,红米接过小米原先的市场定位与目标人群,小米品牌正式开启高端市场上探之路,试图打开更高的价格空间。

这有助于小米提升产品平均售价,继而在未来出货量的变动基础上,更多的对小米智能手机业务营收产生正面影响。

不过,2019年第四季度,由于季节性促销与海外市场产品组合,导致小米当季智能手机平均售价跌至2018年第一季度以来的最低值,在提升均价方面,小米10系列只是一个开始,小米需要更长期的坚持来达到这一目标。

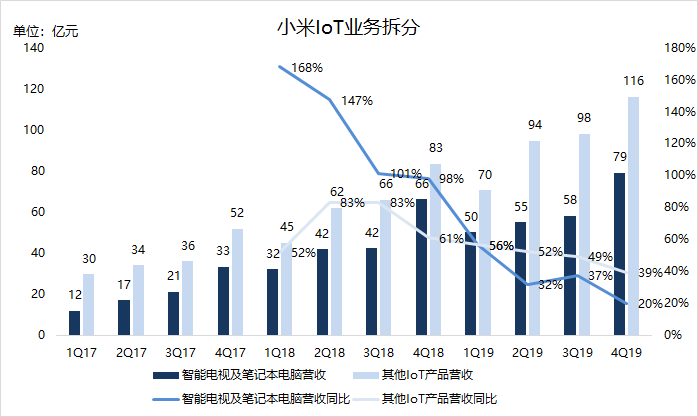

3.IoT业务从“电视+智能硬件”向“电视+家电+智能硬件”转变

小米IoT业务可以拆分为智能电视及笔记本电脑(小米并未单独披露智能电视营收)与其他IoT营收,对比可以看出,在2019年第一季度之前,智能电视及笔记本电脑业务营收增速长期高于其他IoT产品,成为拉动小米IoT营收增长的主力。

直到小米全面发力大家电产品的2019年,这一趋势才发生变化。

2019年一季度之后,其他IoT营收同比增速开始超过智能电视及笔记本电脑营收同比增速,并且在营收绝对值上,也逐步拉开与智能电视及笔记本电脑营收的距离。

36氪制图(数据来源:小米财报)

电视是小米IoT营收的压舱石,但未来小米IoT营收能达到怎样的高度,更多的取决于其他IoT产品营收规模能否进一步扩大,尤其是近两年涉足的空调、冰箱、洗衣机等市场规模大、客单价高的品类。

在电视和智能硬件“杂货铺”之后,小米下一个需要攻略的角色是“家电城”。

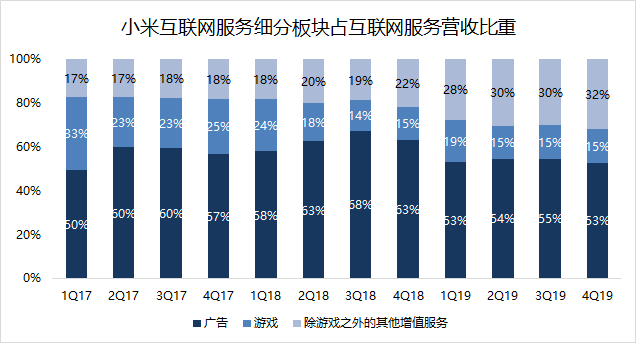

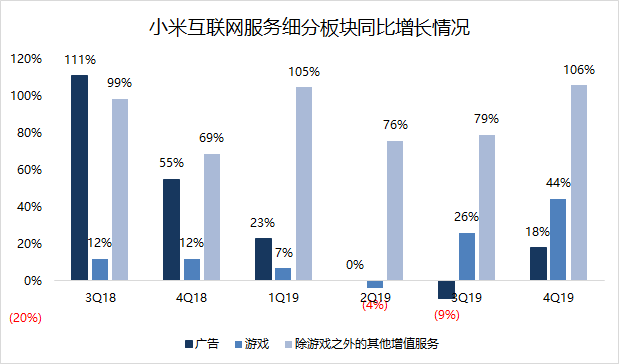

4.互联网服务从广告核心向多元化方向扩展

小米互联网服务可划分为广告、游戏与其他增值服务(包括有品电商、金融科技等)。

过去一年,受宏观环境与小米手机国内出货量下滑导致的预装广告收入下滑影响,占小米互联网服务营收超过一半的广告业务表现大不如前,Q3甚至出现负增长,在一定程度上拖累了小米互联网服务板块的增速。

36氪制图(数据来源:小米财报)

36氪制图(数据来源:小米财报)

与此同时,在有品电商、金融科技等其他增值服务的拉动下,其他增值服务占互联网服务营收比重已经提升至超过30%,并依旧处于高速增长中,近三个季度仍有加速增长迹象。

与目前主要基于手机硬件的广告服务相比,其他增值服务板块对手机依赖更低,也不会与智能手机无广告更佳的用户体验背离。

无论是对冲疫情影响手机消费需求的短期,还是在手机广告/游戏之外打开互联网服务营收增长新空间的长期,互联网服务多元化都将是小米互联网服务变现的重要方向。

二.下一个十年,小米的两个关键问题

和苹果一样,小米目前的营收模式也可以清晰地划分为“总营收=硬件销售收入+服务收入”,其中硬件收入包括智能手机和IoT两部分,占小米总营收比重长期保持在90%左右。

下一个十年,小米势必将继续扩大硬件销售规模,并在已有互联网服务收入模式的基础上,探索基于AIoT的新商业模式。

长期来看,小米面临两个关键问题:硬件销售方面,如何突破低毛利率与研发投入不足的桎梏,拿出更具创新与吸引力的硬件产品;服务方面,如何从每个用户身上赚到更多的互联网服务收入,完成从一次性硬件销售到长期服务收入的商业模式转变。

1.小米能突破低毛利率与研发投入不足的桎梏吗

在坚持硬件产品性价比的前提下,低毛利率成为小米硬件业务(智能手机+IoT业务)的常态。

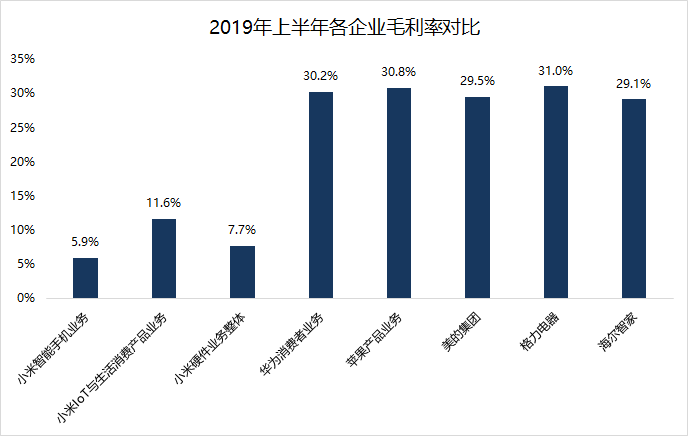

与华为消费者业务、苹果产品业务、美的集团、格力电器、海尔智家等公司或业务相比,小米硬件业务毛利率明显偏低。

硬件业务不太赚钱,小米或许还能通过保持较高的整体运营效率,通过扩大营收规模来保持硬件业务的盈利。

但这也让小米无法像高毛利率的华为、苹果一样,完成“硬件产品销售→高毛利率→高利润→高研发投入→提升产品竞争力→扩大销售→更高利润”的闭环。

36氪制图(数据来源:小米/苹果财报,华为票据募集说明书,i问财)

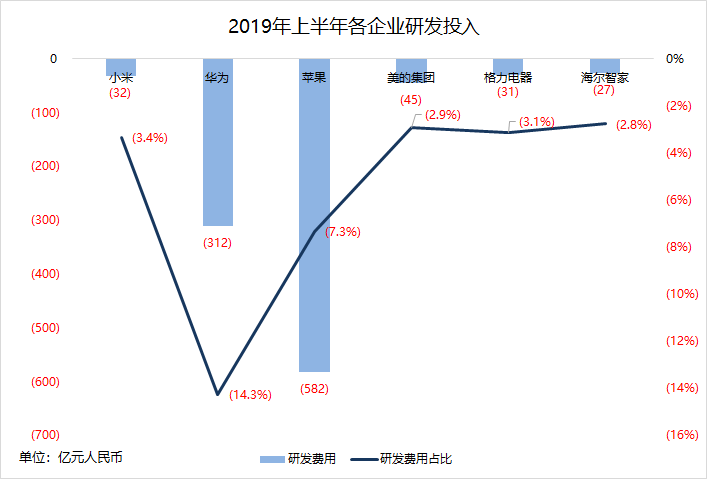

36氪制图(数据来源:小米/苹果财报,华为票据募集说明书,i问财)(华为数据为总研发投入×消费者业务占营收比重得到)

从研发投入也可以看到,小米研发投入占营收比重与华为、苹果差距较大,并且由于后两者营收规模巨大,研发绝对值也存在较大差距。相比之下,小米2019年上半年的研发投入绝对值与美的、格力、海尔更为接近。

但从市场竞争的角度来看,小米需要同时在智能终端市场面对华为、苹果,也要在IoT、智能家电市场,与美的、格力、海尔“缠斗”。

小米面对的问题是,在研发投入相对有限的情况下,如何尽可能提升各条产品线的竞争力,继而扩大销量与营收规模。

目前来看,小米正从三方面着手补足技术能力:

1)侧重痛点:有限的研发投入到消费者更容易感知的创新技术方面,如智能手机上的摄像头、高速有线/无线充电;

2)合作研发:除电视、路由器、笔记本电脑等少数核心品类外,小米IoT产品、智能家电多由小米与小米生态链公司、代工方合作推出,如扫地机器人背后的石头科技、小米手环背后的华米科技、小米空调背后的TCL等;

3)投资上游供应链:小米通过旗下湖北小米长江产业基金合伙企业(有限合伙)投资上游供应链公司,所投公司覆盖显示驱动芯片、WiFi芯片、音频芯片、蓝牙芯片、射频芯片等多个领域,通过投资“曲线”弥补自身在半导体领域的技术短板,获得更好的议价权。

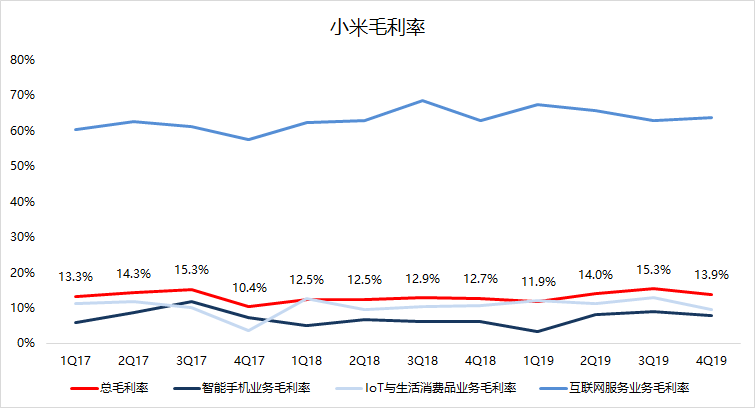

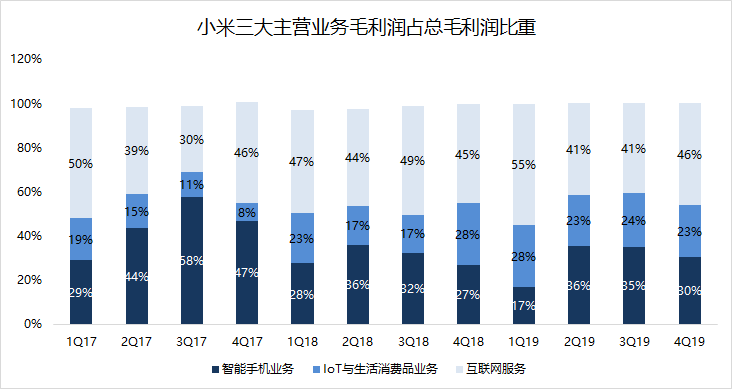

除此之外,小米“硬件+服务”的逻辑能在硬件业务长期低毛利率状态下依然能够跑通,高毛利率的互联网服务是关键因素。

36氪制图(数据来源:小米财报)

36氪制图(数据来源:小米财报)

过去几年,小米互联网服务业务以10%左右的营收占比贡献了40%以上的毛利润,呈现出”硬件利润不够,互联网服务来凑“的特点。

从这一角度看,小米版本的闭环就成了“硬件产品销售→获得用户→用户贡献互联网服务收入→获得互联网服务的高毛利润与硬件业务的规模化低毛利润→扩大研发投入→提升产品竞争力→扩大硬件产品销售”。

不过与小米过去获得市场优势的智能硬件、生活电器相比,在核心元器件技术门槛更高的冰箱、空调、洗衣机市场,小米大家电产品还需要更多时间来证明“小米模式”的有效性。

小米用“研发+投资+合作”的三板斧能否撬动从手机、电视到大小家电、智能硬件的各细分市场,仍有待后续观察验证。

2.如何从每个用户身上赚取更多的互联网服务收入

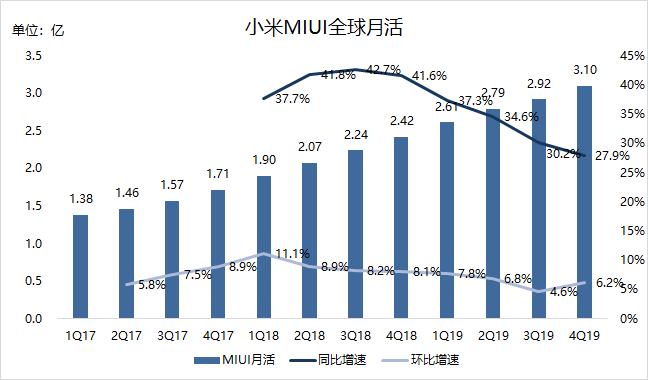

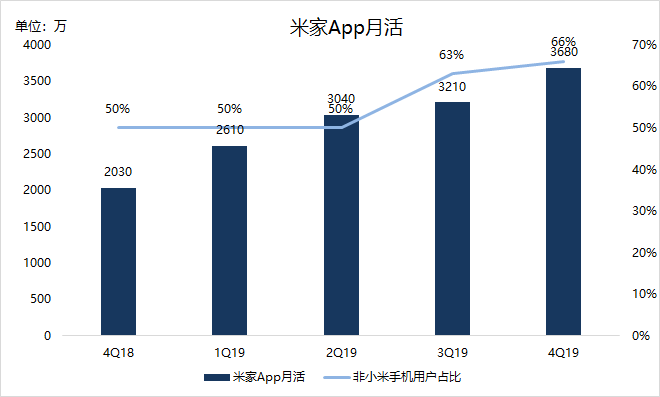

小米目前已披露的硬件生态用户数据主要有两个:一是小米MIUI全球月活,代表智能手机存量用户数,二是米家App月活,代表小米IoT生态存量用户数,但其中不包括充电宝、插线板等不能接入网络的硬件用户数。

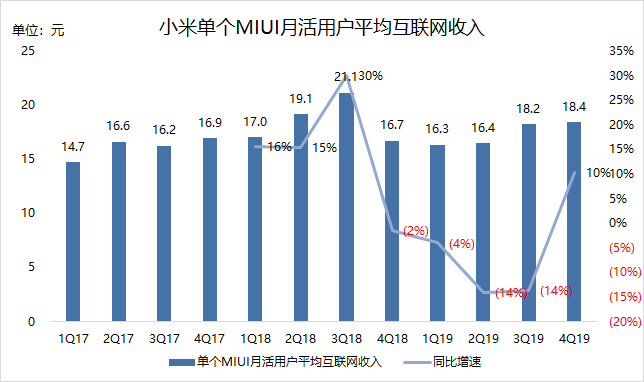

现阶段,MIUI月活用户是贡献小米互联网服务营收的主力,但随着小米近一年国内智能手机出货量(增量用户)的下滑与存量用户流失,海外MIUI用户商业变现潜力尚未充分开发,小米全球MIUI用户平均互联网收入遭遇了四个季度的连续下滑,直到2019年第四季度才重回升势。

想要提升互联网服务收入,对手机依赖程度更低的互联网服务多元化(有品电商、金融科技、电视互联网等)与仍未有清晰商业模式的IoT用户变现成为小米探索的两大方向。

36氪制图(数据来源:小米财报)

36氪制图(数据来源:小米财报)

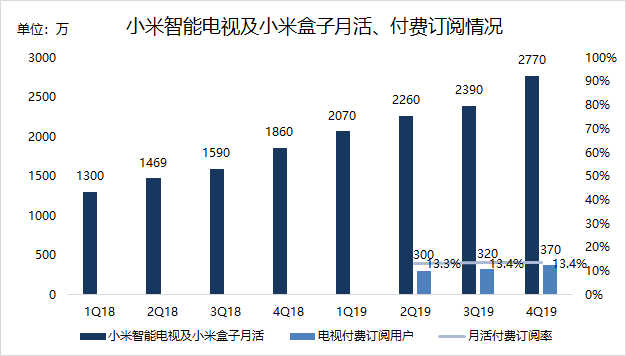

从2019年第二季度开始,小米在财报中新增披露了一项小米智能电视及小米盒子付费订阅用户数,这也是目前小米在财报中公开披露的,仅有一项关于IoT用户变现的数据。

但从已披露的几个季度来看,即便是内容化程度最高、用户付费点相对明确的电视及电视盒子,月活付费率也不足15%,同时其商业前景还面临潜在付费率提升空间与国内小米电视存量用户数的双重天花板。

36氪制图(数据来源:小米财报)

36氪制图(数据来源:小米财报)

36氪制图(数据来源:小米财报)

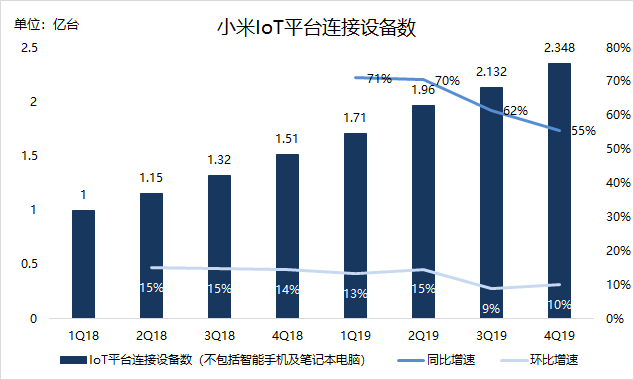

而电视之外,小米仍有数量庞大的IoT平台连接设备数与米家月活用户仍待商业化开发。

目前,增长的连接设备数与米家App月活的意义在于,打通小米IoT生态体系的用户体验链条,在一个相对封闭的生态内提供更多、更丰富的跨产品智能互联体验,摆脱过去长期存在的智能家电不够智能、“单品智能”居多的窘境。

这也是小米在快速完善各大小家电版图后,其家电产品在美的、格力、海尔等老牌家电厂商产品面前的一项竞争优势。

但如果只停留在家电产品销售层面,小米的商业模式将与传统的家电厂商无异。

在销售家电及IoT产品给用户之后,如何基于更多维度、更丰富的用户数据,在完善用户体验、提高用户黏性的同时探索商业变现形式,将是IoT平台用户能否为小米贡献更多营收的关键。

除电视等内容、广告载体之外,目前在的IoT用户的商业变现上,包括小米在内的国内厂商仍处于探索阶段。

即便是在米家App这样的小米IoT平台控制中枢,除基本的功能外,最大的商业变现探索只是在App界面留了一页给小米有品电商,给自家的电商平台及平台上销售的IoT及相关产品引流,这显然不会是IoT用户变现的最终形式。

三.总结

创业十年,从手机到电视、路由器、笔记本电脑,再到智能音箱、冰箱、空调、洗衣机,硬件的盘子越摊越大,也对小米互联网服务创收能力提出了更高的要求,如果无法实现硬件互联网服务变现,或用互联网服务的高毛利弥补硬件业务赚钱能力的不足,小米将滑向平庸的硬件公司。

现阶段,手机依然是小米的基本盘,出货量的多少直接影响到市场对小米竞争力的评估,但相较之下,2019年第四季度IoT业务营收增速放缓或许是更需要警惕的。

站在前后10年的交叉点,面对不到上市初期高点一半的股价,小米在证明“低毛利率硬件+互联网服务变现”逻辑适用于手机、电视之外更多的IoT、家电产品上,还有很长的路要走。