曾经家电3C领域的佼佼者,自2012年和京东开展价格战促使坚决转型电商后,苏宁易购最近十年来或从家电走向全品类,或开放全场景,或收购老牌商超,一直在线上线下融合转型中摸索。

2020年4月17日晚间,苏宁易购发布了2019年业绩报告。

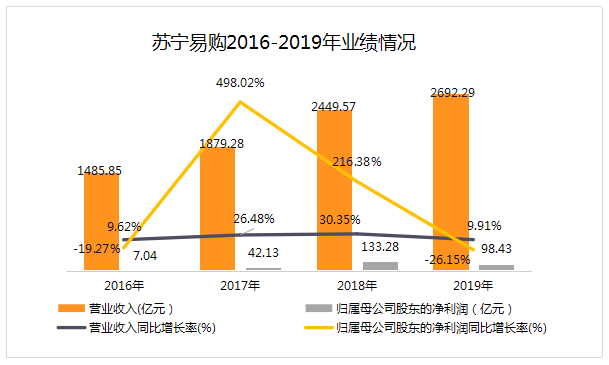

2019年,苏宁易购实现营业收入2692.29亿元,同比增长9.91%;实现归母净利润98.43亿元, 同比下滑26.15%。

转让苏宁小店股权、收购家乐福、苏宁金服C轮增资扩股、日本LAOX增资扩股,2019年苏宁易购动作频频。经营战略调整后,苏宁易购2019年商品销售规模为3787.40亿元,同比增长12.47%。

在阿里系和腾讯京东系的挤压下,虽然2019年业绩增速有所放缓,但苏宁易购营收和净利总体依然呈稳步增长势态。

品类突围,大快消同比增长115%

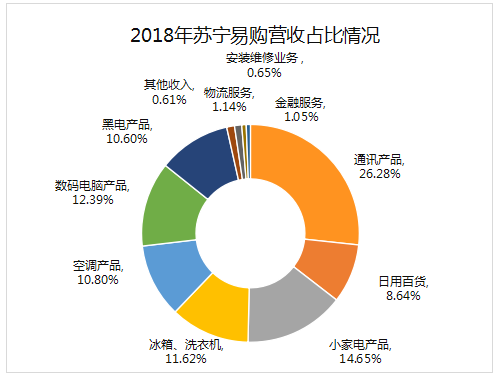

在过去的近十年里,3C+大家电业务一直是苏宁易购的主要收入来源,3C+大家电业务营收占比曾经高达85%。

自新零售概念提出之后,苏宁易购同样开始对线下门店及供应体系进行调整,通过开设苏宁小店,以及与商超大卖场合作等模式,将门店和品类逐步扩张。

到2018年,快消百货类产品给苏宁易购带来的营业收入已经达到211.52亿元,占总营业收入的8.64%。

(数据来源:公司财报,创业邦制表)

2019年,在全场景零售生态系统战略布局下,苏宁易购做了两件大事,一是收购万达百货37家门店,二是48亿元收购家乐福中国80%股份。

在收购万达百货之后,苏宁易购将其更名升级改造为苏宁易购广场,并新增储备了6个苏宁易购广场项目,新开了1个苏宁易购广场。

收购完成后,家乐福中国旗下200 多家大卖场的家电业务也将交由苏宁易购运营。数据显示,截至2019年12月31日,苏宁易购拥有家乐福超市店面209家,家乐福便利店24家,一线市场门店数量占比达82.4%。

随着2019年完成万达百货及家乐福中国的收购,在原有3C加大家电的基础上,苏宁易购在快消类产品上,形成了家乐福中国、苏鲜生、苏宁小店、红孩子母婴以及苏宁百货等实现协同发展苏宁零售业态进一步丰富,全场景融合运营也进入加速阶段。

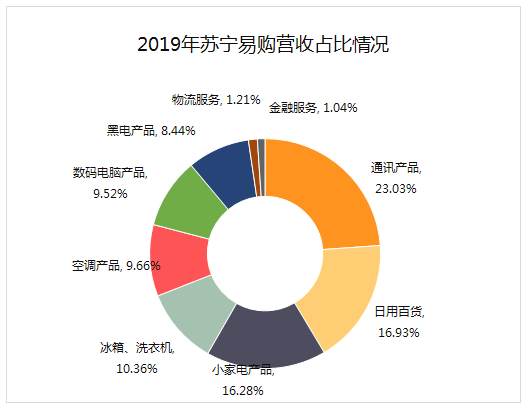

年报数据显示,2019年,苏宁易购日用百货品类营业收入增长到2019年的455.70亿元,同比增长115.44%,占总营业收入比重跃升至第二位,占总营收的16.93%。

(数据来源:公司财报,创业邦制表)

全场景零售深度融合初显成效

2019年,苏宁易购加速推进全渠道多业态的智慧零售场景布局,形成了线上苏宁易购,线下电器店、乡镇零售云的生态链。

线下依然是苏宁易购的核心。

2019年,苏宁易购继续推进门店数字化升级,通过苏宁推客、苏小团、店播等互联网社交工具赋能门店社群运营能力。与此同时,“零售云”业态成为苏宁易购抢占下沉市场的重要途径。

不同于苏宁易购大店形态,零售云在下沉市场开设面积仅为数百平米的小型店铺,或邀请当地小型的单体或连锁家电、手机店加盟,将下沉市场零散的零售模式进行云端化、平台化和数字化改造。通过数字化赋能,形成“供应链+门店+社交电商”的新模式,打破了线上线下、店内店外的区隔。

截止2019年12月31日,苏宁零售云门店数达到5419家,其中直营店近833家,加盟店4586家。在报告中,苏宁易购表示,零售云业态特别是加盟店形态,将是苏宁抢占下沉市场最有效的工具。2020年公司将持续加快苏宁易购零售云加盟店的开设,进一步抢占低线市场。

数据显示,截至2019年底,苏宁易购合计拥有各类自营店面及加盟店8216家。其中,自营店面3630家,苏宁易购零售云加盟店4586家。2018年,苏宁易购门店数合计11064家,其中自营店面8881家,加盟店2183家。

线上运营方面,苏宁易购在2013年完成线上线下渠道资源全面共享后,线上交易规模逐年累增。

数据显示,苏宁易购2018 年线上交易规模已超2000亿元,是2012年的10倍以上,年复合增长率达 54.7%。

2019年,苏宁易购通过发展苏宁推客、苏宁拼购、苏小团等社交矩阵,以及打造“门店直播+网红直播“组合模式,深度融合家乐福中国供应链,加快到家业务发展,线上销售规模依然有所增长。

数据显示,截至2019年12月31日,苏宁易购注册会员数5.55亿,年活跃用户规模同比增长20.5%,线上商品销售规模为2387.53亿元,同比增长14.59%,较2018年增速有所放缓。

(数据来源:公司财报,创业邦制表)

平安证券分析师指出,苏宁易购的线上转型措施跟上了电商爆发式增长的节奏,为苏宁抢到了大零售平台竞争的入场券。

全场景零售深度融合调整后,苏宁易购新生态形式初具成效,2019年商品销售规模为3787.40亿元,同比增长12.47%。

(数据来源:公司财报,创业邦制表)

归母净利润同比下滑26.15%

营业收入增长放缓的同时,苏宁易购的总费用率出现轻微增长,这使得公司综合毛利率出现轻微下滑,归母净利润也下滑了26.15%。

2019年,苏宁易购总费用率从2018年的14.42%,增长到16.69%,同比增长2.27%。

报告显示,2019年,苏宁易购受到门店开发、IT能力建设,以及新品类运营等业务需求等影响,使得运营费用率出现轻微增长,由2018年的13.91%,增长到2019年的15.84%,同比增长1.93%。另外,销售费用率也由2018年的10.81%,增长到2019年的12.72%,同比增长1.91%。

在费用率轻微增长的基础上,苏宁易购综合毛利率有所减少。2019年,苏宁易购综合毛利率为14.84%,较2018年15.23%减少0.40%。

2019年,苏宁易购还将苏宁小店、免税连锁店LAOX和苏宁金服剥离了报表。

苏宁小店被视为苏宁易购对零售新业态的一种尝试,由于高投入,苏宁小店处于亏损状态。2019年6月,苏宁易购董事长张近东之子张康阳的子公司以3亿美元增资苏宁小店,并将苏宁小店剥离上市公司体系。

LAOX原来是由日本LAOX株式会社开设的家电量贩店, 2009年,彼时的苏宁电器收购了28.36%的股权,并将其从家电量贩店转型为免税连锁店。数据显示,LAOX的业绩并不乐观。2016 -2018年,其净利润分别为-1.5亿元、0.1亿元、-1.16亿元。2019年6月,苏宁易购LAOX将不再纳入苏宁易购的合并报表范围。

同时被剥离出上市公司的还有苏宁金服。2019年9月末,苏宁金服完成了苏宁金控等多方参与的C轮增资扩股,苏宁易购持有苏宁金服41.15%股权,不再纳入上市公司合并报表,截止2019年12月31日苏宁金服资产负债表不再纳入公司合并报表范围,但2019年1-9月苏宁金服利润表、现金流量表仍在报表中体现。

在将亏损项目剥离报表后,报告期内,公司实现营业利润、利润总额分别为146.72亿元、145.95亿元,同比增长7.42%、4.65%。

不过,2018年,苏宁易购出售了部分阿里巴巴股份,使得公司净利润同比下降26.15%。2019年,公司实现归属于上市公司股东的净利润98.43亿元;2018年,公司归母净利润为133.27亿元。

(数据来源:公司财报,创业邦制表)

负重前行,全场景发展前景可期

尽管苏宁易购全场景融合交易初步形成,但依然面临一定的难题和挑战。

传统线下渠道方面,苏宁易购在面临家电行业整体增速下行的同时,也要面临阿里、京东、拼多多等互联网巨头在下沉市场的挑战。

线上平台方面,苏宁易购整体规模不占优势。在前有阿里和京东的压压力下,后来者拼多多通过百亿补贴,也正在成为手机等 3C 品类的又一重量级零售平台。

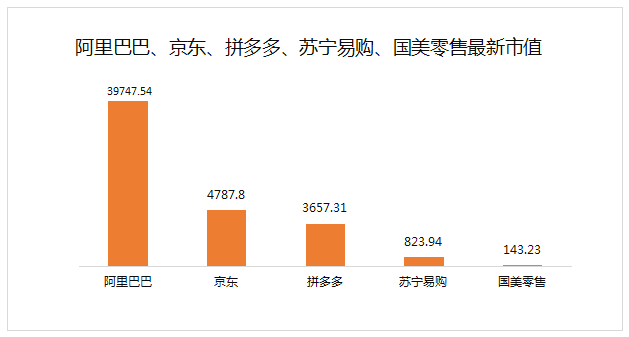

从市值来看,苏宁易购远远落后于阿里巴巴、京东,同时,拼多多也已经后来者居上。

(单位:亿元,截至2020年4月18日,创业邦制表)

不过,证券分析师普遍认为,尽管苏宁易购整体规模与阿里系、京东相比有较大差距,线上平台规模也已被电商新贵拼多多所超越,但苏宁易购仍是一个运营成熟的多品类零售平台,未来前景可期。

知名电商分析师李成东在接受创业邦采访时指出,显然苏宁易购目前依然存在种种压力,但随着苏宁易购各业态之间逐步打通供应链,运营效率将持续提升,公司的未来依然值得期待。

平安证券分析师亦指出,目前苏宁易购的线上零售平台具备一定知名度,这也是苏宁目前敢于搭建线上线下“全场景零售”体系的底气所在,是苏宁在零售巨头竞争中冲击阿里系、腾讯京东系下第三席的入场券。