这几个月,奢侈品行业格外热闹。

一方面,品牌方纷纷加速了在中国的数字化进程,比如LV、Prada、Dior和Burberry等入驻了微信视频号;Prada、阿玛尼、MiuMiu陆续登陆天猫;LV甚至还在小红书上进行了首场电商直播。

另一方面,奢侈品电商平台也动作不断。1月30日,英国奢侈品电商平台Farfetch宣布获得腾讯1.25亿美元的投资,其加码中国本土线上市场意图明显。3月,趣店旗下跨境奢侈品购物平台“万里目”上线,并以“百亿补贴”项目掀起了奢侈品价格战。

高冷大牌们越来越“接地气”,而看到线上奢侈品机会的新玩家进场搅动格局,行业因此增加了诸多变量。

对于创立于2008年的奢侈品购物服务平台寺库来说,大牌走向线上是机遇,但新的竞争环境所带来的挑战更大,且可能会加剧其现有困境。

4月30日,寺库集团发布了2019年第四季度及全年业绩报告,其第四季度核心财务指标情况如下:

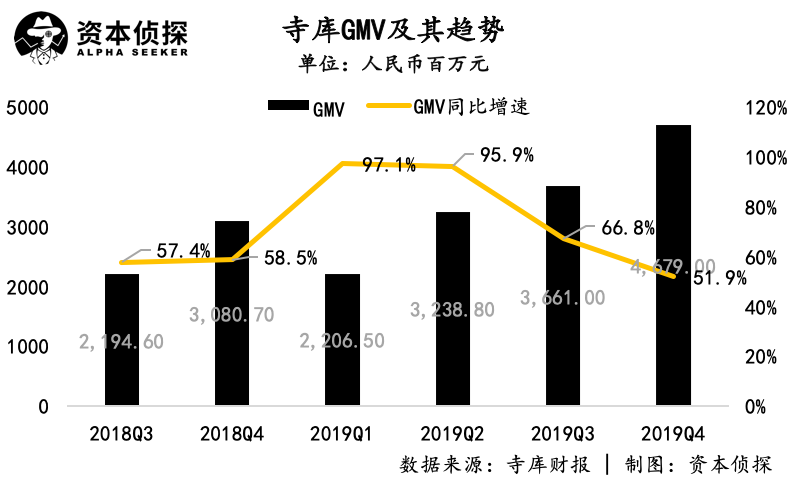

GMV为46.79亿元(无特殊说明,单位均为人民币),同比增长51.9%;

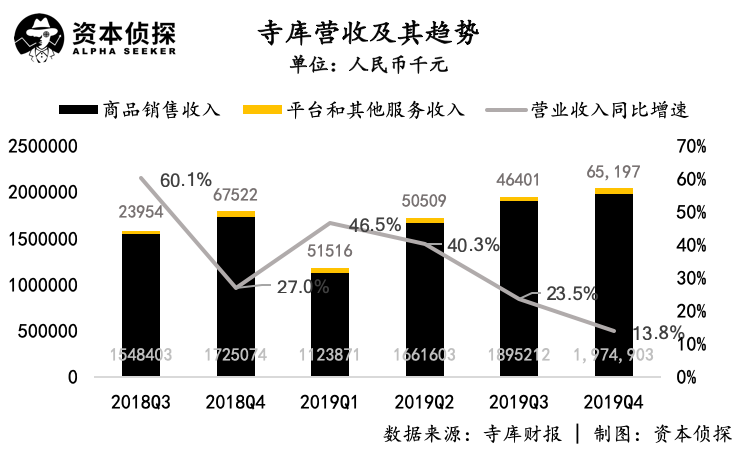

营收为20.4亿元,同比增长13.8%;

归属于普通股股东的净利润为4099万元,上年同期为4647万元;

Non-GAAP归属于普通股股东的净利润为4075万元,上年同期为人民币5291万元。

在全年业绩上:

GMV为137.85亿元,同比增长71.3%;

营收为68.69亿元,同比增长27.5%;

归属于普通股股东的净利润为1.54亿元,2018年为1.52亿元;

Non-GAAP归属于普通股股东的净利润为1.63亿元,2018年为1.76亿元。

和以烧钱换规模的电商同行比起来,寺库一直保持着盈利状态,但其在资本市场的表现不尽人意。2017年在纳斯达克上市后,寺库股价不断下滑,如今浮动于3美元上下,相比13美元的发行价已跌去逾75%。

持续盈利,但股价低迷,这样的例子在资本市场并不鲜见,相比盈利,资本更想要增长。

图片来源:雪球

尽管寺库方面试图把“奢侈品电商”的标签换成“精品生活方式平台”,但从其财务表现来看,奢侈品售卖依然是其最大的基本盘,而过分依赖垂直领域则造成了寺库今天的增长困局。

01 增长受挫,节流保盈利

2019年第四季度,寺库的GMV同比增长51.9%,但相比此前接近翻倍的增长,本季度的增速下滑明显。从2019年第一季度开始,寺库的GMV增速就呈现持续下跌趋势。

GMV增速的下滑对应着营收的增长困境,2019年第四季度,寺库的营收为20.4亿元,低于业绩指引区间下限。在整个2019年,寺库营收的季度增速持续下滑,四季度13.8%的增长大幅低于此前水平。

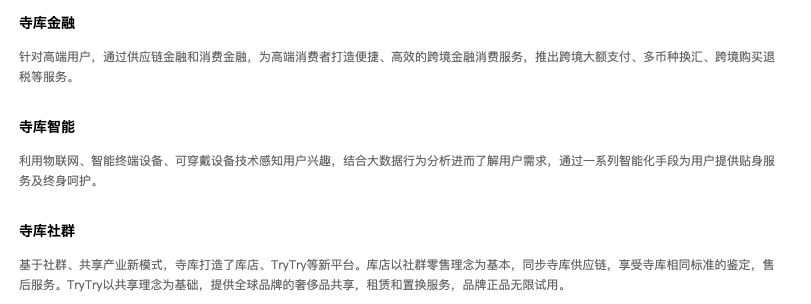

寺库营收的主要来源是商品销售收入和平台及其他服务收入。商品销售即奢侈品售卖,该项业务收入占到寺库总营收比例的97%左右。虽然寺库也在发展金融、智能、社群等业务,但在收入上尚未得到太多体现。

图源:寺库官网

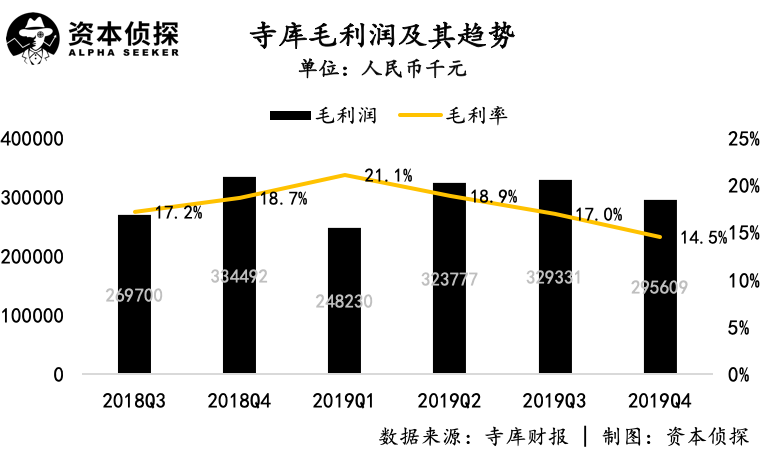

寺库的营收主力是奢侈品售卖,作为中间的售卖渠道,寺库只能从差价中赚取利润,而从其利润趋势上看,“中间商”费用已经越来越不好赚。

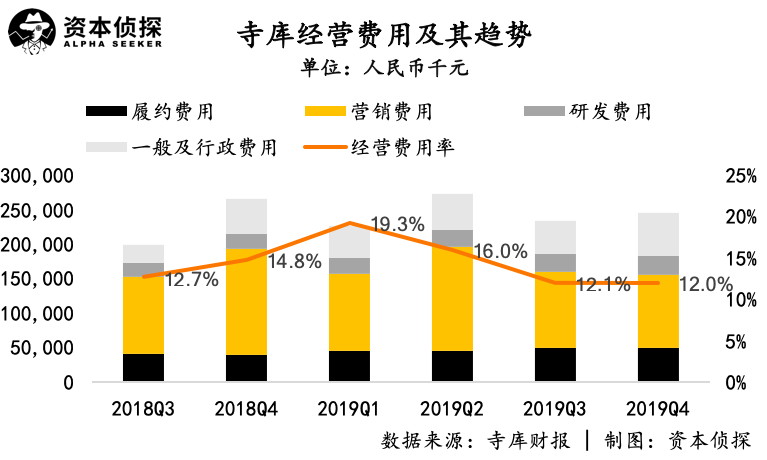

2019年第四季度,寺库的毛利润为2.96亿元,同比下跌11.6%;毛利率为14.5%,上年同期和上一季度分别为18.7%和17%,毛利率呈现持续下滑趋势。

在净利润方面,寺库四季度在非通用准则下归属于普通股股东的净利润为4075万元,同比下跌23%;非通用准则下的净利润率为2%,上年同期和上一季度分别为3%和3.3%。

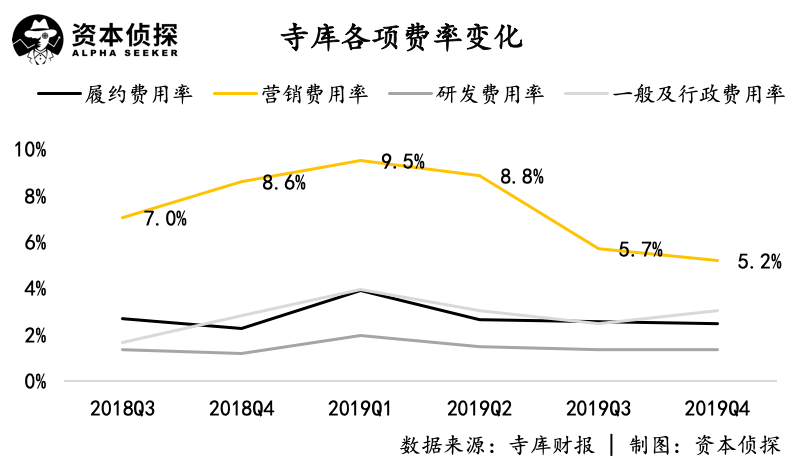

结合毛利率降低的背景,寺库近几个季度似乎在有意识地控制费用支出。在经营费用方面,寺库该季度的经营费用率为12%,低于上年同期的14.8%和上一季的12.1%。

在各项费用中,寺库对营销费用的控制尤为明显。当其他各项费率基本保持稳定时,寺库的营销费用率从此前的9%左右降到了本季度的5.2%。

可以明显感知到,以奢侈品售卖为主业的寺库正面临营收放缓、毛利率降低的困境,其盈利的维持并非通过“开源”获得,更多是压缩费用的“节流”结果。

02 内忧未解,外患增多

简而言之,从各项财务指标的变化来看,寺库的经营策略是以节流保盈利。结合寺库增长受阻的背景,这样的策略多少显露出了经营上的被动。

寺库试图在保证盈利的同时寻求增长,这是稳妥的选择。但在行业格局不断变化的背景下,即使寺库希望稳中求变,恐怕也不会那么容易。

由于疫情冲击,奢侈品品牌拥抱线上的趋势愈发明显。寺库创始人李日学也在此前的采访中表示,奢侈品品牌会加大在互联网上销售奢侈品的投入,也会更愿意和寺库这样的电商平台合作。

奢侈品线上化的趋势没有错,但关键的是,大牌走向线上并不完全等于利好寺库。因为在机遇面前,寺库迎来了更多更有力的竞争对手。

麦肯锡发布的《中国奢侈品报告2019》显示,2023年中国的线上奢侈品市场规模将是2018年的两到三倍。这块增长中的沃土吸引着各路新玩家入局,其中既有以天猫为首的巨头,也有重视技术驱动的Farfetch和烧钱营销的万里目等垂类玩家。

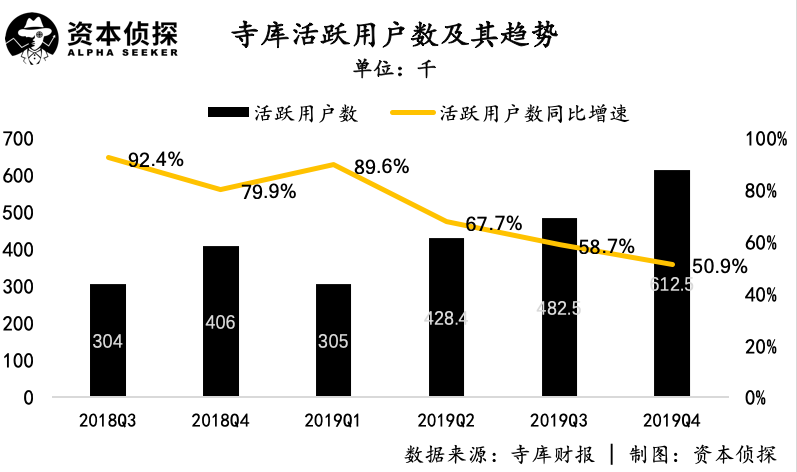

作为垂直领域的玩家,寺库首要的问题在于如何面对综合电商巨头入场抢生意。综合电商的优势在于流量,而寺库2019年第四季度的活跃用户数为61.25万人,体量不及巨头,增速还呈持续放缓的趋势。

垂类电商的目标受众属于特定领域,流量盘子天生小于综合电商。当业务发展到一定程度后,垂类电商的获客成本将越来越高,但商品的重复消费频率和综合运营成本却不会有明显改变。对于寺库来说,要把流量盘子做大意味着扩大商品品类,但这可能损害长期以来形成的高端用户认同感,布局“库店”便是前车之鉴。

库店是寺库旗下的社群零售平台,寺库试图以此进军下沉市场和布局社交电商。和寺库平台上昂贵的奢侈品不同,库店销售品类以食品生鲜、百货家居、美妆护肤为主,客单价更低,更“接地气”。

寺库做库店的意图不言自明,其寄希望于拓展品类实现增长,但库店未能收获理想效果。去年6月,库店还陷入裁员风波,有入职者在得到多次保证可以正式录用的情况下,于最后关头被“劝退”。

寺库始于“高端”,若将触手伸至其他领域可能遭遇两头不讨好的困境。目前,寺库选择从实物电商转型为包含酒店、旅行等服务的“精品生活方式平台”,以此获得增长,但“高端”标签依然带来了隐形天花板。

增长上的焦虑是内忧,在外部,行业中玩家增多也在威胁着寺库的生存空间。当各平台都在争夺大牌时,品牌重视何种渠道取决于平台能给的资源倾斜和让利程度。也就是说,在新的竞争环境中,寺库的利润空间可能将被进一步压缩。

更麻烦的是,寺库减少营销费用保证盈利的同时,天猫和万里目选择了相反的策略。

今年4月,天猫上线了奢品折扣频道Luxury Soho,该频道的入口将通过天猫大数据定向推送到潜在奢侈品消费群体的手淘首页,淘宝用户也可搜索“奢品折扣”进入该平台;万里目则从上线至今营销不断,投放广告的同时试图以“百亿补贴”快速撬动奢侈品市场。

寺库如今的处境,用内忧外患来形容正贴切:一方面自身增长放缓,利润空间难以提高;另一方面又有巨头和新玩家入侵自身领地,份额遭到分食的同时,话语权也可能持续减弱。

寺库上市后股价低迷,很大程度是因为资本市场对其增长前景不乐观。李日学曾经多次表示寺库不只是“奢侈品电商”,而是精品生活方式平台,是中国版的“米其林”+“美国运通”,因为“前者制定了高端餐饮行业的标准,后者打造了高端会员制的独特服务模式,二者指出了寺库发展的宏观方向。”

不过,资本市场对这一说法并不买账,从财务表现来看,“奢侈品电商”依然是寺库的最大标签,但这一基本盘正在遭到对手蚕食。留给寺库突破的时间,已经不多了。