自从2019年年末爆发疫情,世界电影业进入了多年难以一遇的“冰冻期”,各大影视公司迟迟不能开工,电影节也不断推迟。

然而在一片萧条之中,流媒体却借此“机会”逆势发展。当然,流媒体和崛起和关于流媒体的争议由来已久,关于电影节的线上化也处于讨论的风口浪尖。

今天为大家带来一篇关于流媒体Netflix的产业观察,来自“凤凰电影”公号。

流媒体和传统电影院到底存在怎样的竞争关系?在中国电影产业推动转型升级的大语境下,如果在保护影院窗口期的基础上,又能充分发挥互联网流媒体的积极作用?希望大家读完之后,能有自己的思考。

此时的Netflix风光无限。

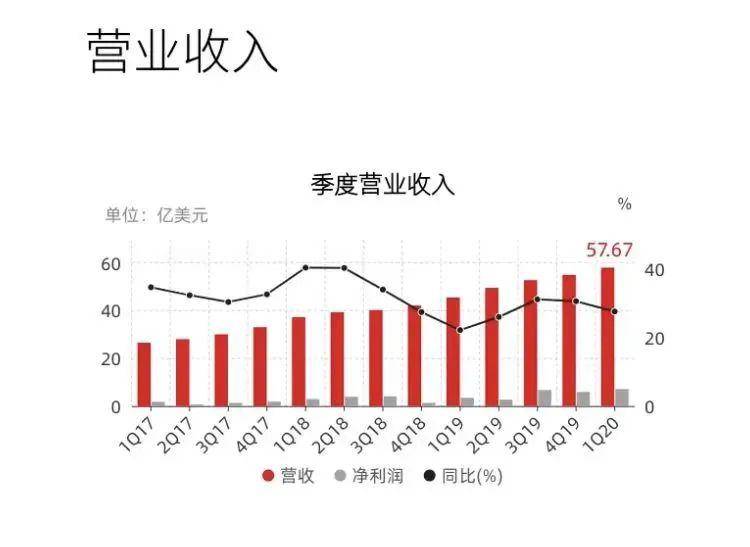

美国东部时间4月21日,Netflix发布了截至3月31日的2020财年第一季度财报。财报显示,Netflix第一季度营收为57.68亿美元,较上年同期的45.21亿美元增长27.6%;

全球流媒体付费用户为1.8286亿人,较上年同期的1.4886亿人增长22.8%;净增长1577万人,高于上年同期的净增960万人,同时也是公司上市以来的单季最佳水平;净利润为7.09亿美元,较上年同期的3.44亿美元增长106.1%;自由现金流录得1.62亿美元,上年同期为负4.60亿美元。

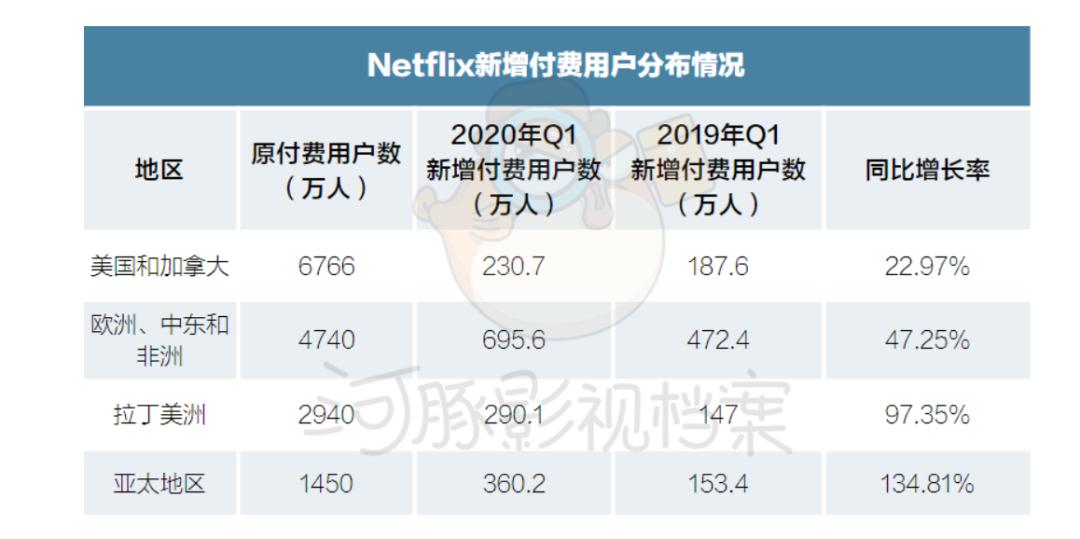

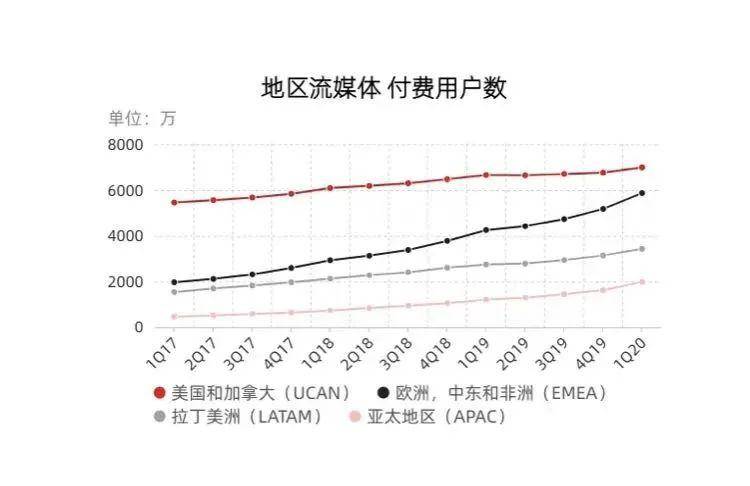

在备受期待的亚太地区(APAC),整体流媒体付费订户来到了1984万人,净增360万人,高于上年同期的净增153万人,这也是九个季度以来的最高增长。

美国和加拿大的流媒体服务营收为27.03亿美元,较上年同期的22.57亿美元增长19.8%;亚太地区的流媒体服务营收为4.84亿美元,较上年同期的3.20亿美元增长51.3%。

在Netflix的划分中,亚太地区指的是西太平洋地区,除了亚洲之外,还会延伸到大洋洲的澳大利亚、新西兰等国。本文将侧重阐释Netflix在亚洲的布局。

2020年开年至今,Netflix亚洲地区贡献了不少优秀原创性内容:剧集方面既有抢到流媒体独播版权的《爱的迫降》、《梨泰院Class》、《The king :永远的君主》、《谁是被害者》 (中);

《爱的迫降》

同时也有Netflix主导创作的《我的智能情人》 (韩)、《她之觉醒》(印)、《关注者》(日)、《王国2》(韩)、《人间课堂》(韩);

《王国2》

电影方面,有口碑不错的青春励志片《欧耶芭蕾》 (印);惊悚恐怖题材的《猛鬼故事》(印);

《猛鬼故事》

也有演员阵容备受关注、并在柏林电影节首映的《狩猎的时间》 (韩);

综艺方面则有周杰伦和他的朋友们共同呈现的《周游记》(中)……

虽然Netflix亚洲的营收远远逊色于北美,但Netflix仍不断加大它在亚洲的内容制作力度。

Netflix为何瞄准亚洲,并加快其在亚洲的布局?亚洲在Netflix的全球版图里占据怎样的战略地位?

一个广为流传的Netflix创始故事是这样的:

1997年,美国的一位中年男子忘记及时将《阿波罗13号》的录像带还给影片租赁公司百视达,缴了40美元滞纳金后,他决心要改变这种租赁模式,Netflix由此诞生。他便是Netflix的创始人、首席执行官Reed Hastings。

虽然这个故事是杜撰,但抓住租赁店滞纳金昂贵这一痛点,发展出了邮购租赁DVD的业务,确实是Netflix发展历程的第一个转折点。

协议2011年到期时,Starz将续约翻了十倍,要价三亿美元。

版权在他人手上,自然就成了“人为刀俎,我为鱼肉”。2011 年Netflix版权支付费用七亿美元,2012年十三亿美元。

于是从2013年开始,Netflix着力于原创内容的制作,具有划时代意义的政治题材剧《纸牌屋》播出,成了Netflix发展历程的第三个转折点。

《纸牌屋》大获成功,Netflix开始在原创之路上发力,“烧钱”之势不可阻挡。

2018年原创投入80亿美元,2019年原创投入150亿美元,2020年原创投入或达173亿美元。

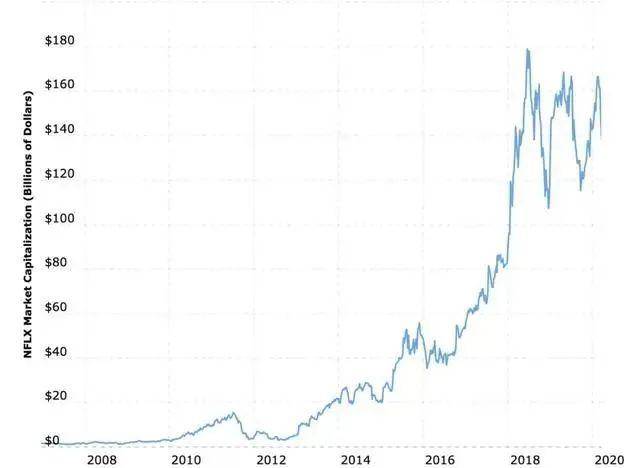

原创投入也的确在市场上获得了正向回报。2018年Netflix市值破千亿美元,2019年市值突破1500亿美元,到了2020年市值已经达到1900亿美元。

Netflix快速腾飞,但并不代表着它没有危机。

从Netflix财报数据可知,2018年之后Netflix美国本土的增长率就陷入缓慢。

2018年四个季度美国用户数分别为:5508万、5595万、5695万、5848万;2019年四个季度美国用户数分别为:6022万、6010万、6062万、6104万;

2019年第2季度一度出现了下滑。用户拉新和留存任务艰巨。

另一方面,美国其他几大流媒体平台一直对Netflix穷追不舍,未曾放下追逐Netflix的步伐,流媒体市场“一超多强”有被改写的风险。

除了传统的Hulu、HBO、FOX外,三家流媒体新贵Disney+、Apple TV+、Amazon Prime的威胁更大。

就连Netflix CEO里德·哈斯廷斯在本季度的电话财报会议中也不吝对Disney+的肯定:“Disney+的执行团队非常出色,对品牌定位有清晰的认知,我向他们致敬。”

除了加大内容投入、发挥原创优势外,让Netflix出海并全球化,成为Netflix保持“一超”地位的不二法则。

亚洲无疑是Netflix用户增长重要的来源。事实上,Disney+看上去数量漂亮的5000万用户,新用户中有800万依托于印度市场中的Hotstar (被Disney+收购的印度本土流媒体平台)服务。

亚洲是世界上人口最多的地区,总人口超过41亿,占全球人口的一半以上。其中,中国和印度各自超过了10亿。

亚洲还是全球经济增长最快的地区,过去10年对世界GDP增长的贡献率达到60%。

据BBC数据,至2030年亚洲的中产阶级将达到30亿人口。预计这一数字将是同期北美中产阶级数量的10倍,是欧洲中产阶级中产阶级人口的10倍。

中产阶层一般受过良好教育,具有专业知识和较强的职业能力,同时对娱乐需求也更为丰富多元,流媒体就是其中重要的一项。

Netflix CEO曾大胆预测:Netflix下一个1亿用户将来自印度。

亚太地区已成为Netflix下一个增长点。从2017 年到2019年,Netflix在亚太地区的付费用户分别为650万、1060万、1600万。今年第一季度已达1984万,增长速度喜人。

虽然离1亿仍有距离,但空间巨大。

2015年,Netflix通过日本正式进军亚洲,开始了在亚洲的攻城略地。这是Netflix的第四次转折。

去年11月,Netflix CEO表示,自Netflix在亚太地区推出服务以来,已经为亚洲观众量身定制了180多部作品。2020年,还将上线的包括64部亚洲影视剧。

2015年后,Netflix在亚洲布局的大事记如下:

2015年Netflix进军日本,与日本富士电视台推出剧集《内衣白领风云》,口碑一般;

2016年Netflix分别进军中国台湾、韩国、印度、泰国、中国香港、菲律宾、新加坡、越南、缅甸、马来西亚、印尼等国家或地区;

2016年推出的首部Netflix主导的原创日剧《火花》,豆瓣评分9.3;

2017年Netflix联合奉俊昊推出电影《玉子》,入围戛纳电影节主竞赛单元;

2018年Netflix推出进军印度的首部合拍电影《方寸之爱》;

2018年Netflix推出首部原创印度剧《神圣游戏》,在印度获得不错的反响,是当年印度最热门的剧集之一;

2018年Netflix接连在日本推出多部动画片,进一步打开了日本市场;与汤浅政明合作的《恶魔人:哭泣之子》,开启只在Netflix独播的先河;

2018年Netflix在遭到韩国三大台和主要电讯公司的接连拒绝后,终于与有线台tvN达成内容上的合作,共同推出高口碑韩剧《阳光先生》;

2018年Netflix与泰国娱乐界寡头Gmm Grammy合作推出泰剧《禁忌女孩》;

2019年Netflix推出由其主导首部原创韩剧《王国》,该剧迅速成为全球爆款,是Netflix亚洲内容走向世界的开始;

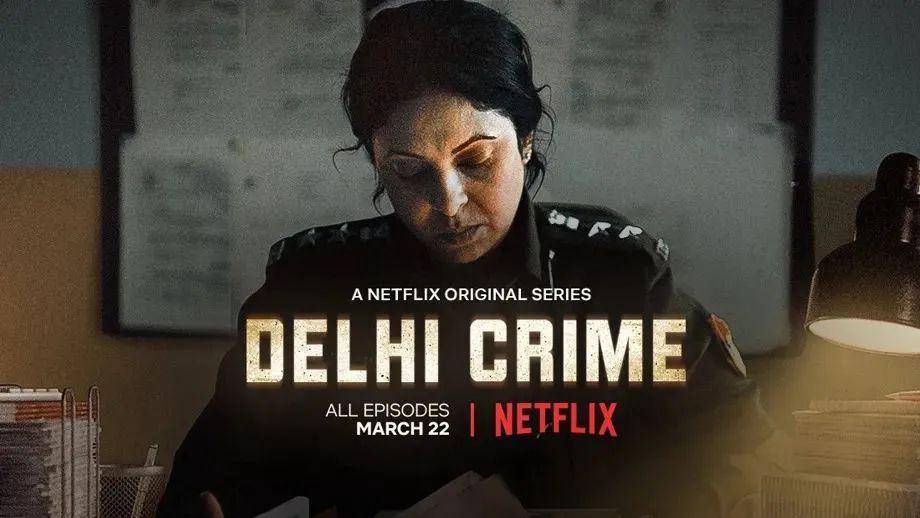

2019年Netflix推出根据震怒世界的印度黑公交案改编的《德里罪案》,引发全球关注;

2019年Netflix推出首部原创华语剧《罪梦者》,毁誉参半;

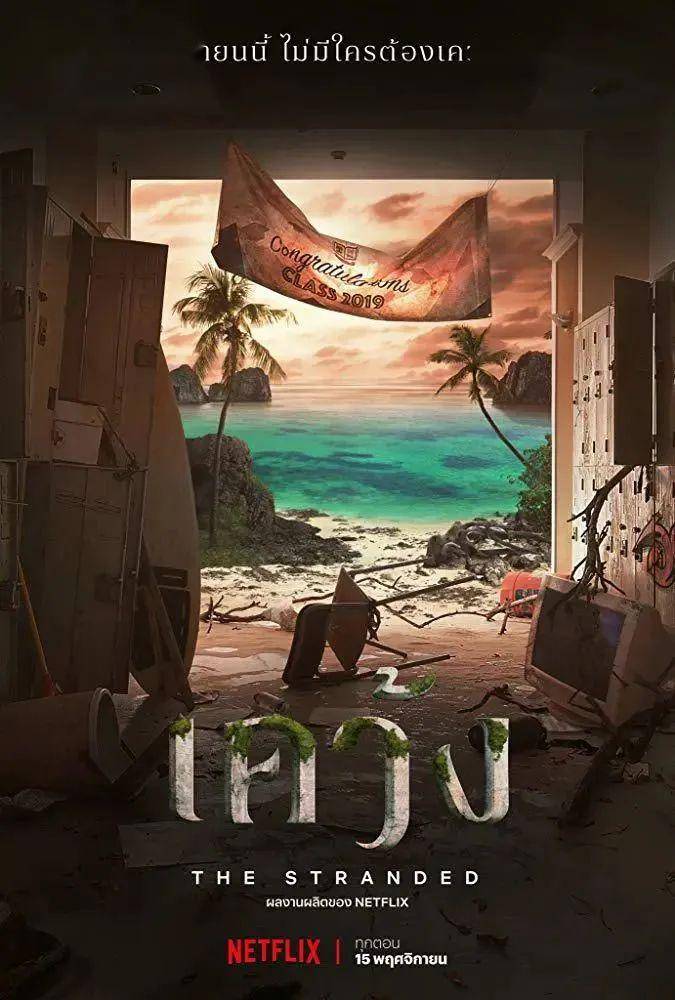

2019年Netflix推出首部原创泰剧《绝境岛》,口碑尚可;

2019年Netflix推出首部原创马来西亚取景的华语剧《彼岸之嫁》,评价惨淡……

综合来看,Netflix在亚洲的内容生产上,主要有两种形式:

一种是“买买买”,并不主导剧集的内容创作,只是买入全球独播权或发行权,或者参与出品、联合制作。这些是那180多部作品的主要组成部分。

像Netflix最早进军日本,与日本多家电视台展开电视剧合作,同时也购入大量日本经经典动画的版权,比如《奥特曼》、《新世纪福音战士》等等;

2017年,Netflix就与韩国JTBC电视台签订了涉及600小时节目的版权协议,包括综艺《拜托了冰箱》《非正常会谈》,韩剧《经常请吃饭的漂亮姐姐》等;

而在华语剧方面,从早前的《甄嬛传》到这两三年的《白夜追凶》《无证之罪》《天盛长歌》《反黑》《新版流星花园》《流浪地球》,Netflix均购买了版权。

不久前上新的口碑不错的华语剧《谁是被害者》,Netflix也仅仅是抢下了全球独播权。

另外一种才是重头戏,是体现Netflix软实力的地方,即由Netflix出资、Netflix主导的原创性影视作品。

从《花火》到《神圣游戏》《王国》到《全裸导演》再到“华语三部曲”,Netflix在试错中不断探索,并形成相对稳定的生产模式。

一个是,立足本土。Netflix公司内部设有专门的本土化部门,通过大数据研究和实地考察两种方式调研各地区观众的不同喜好。“故事越是本地化,越能引起当地观众的共鸣。”

Netflix为什么要在日本、韩国、印度和中国的台湾推出原创剧集?是Netflix上的美剧不够用看吗?当然不是。推出本土剧集,根本上还是要拉动当地观众。

因此,Netflix的这些原创亚洲剧集,无一例外都是本土知名的制作班底+本土知名演员+本土热门IP或本土题材。

像泰国的《绝境岛》,恐怖惊悚类题材+泰国经典恐怖片《鬼影》编剧;

《王国》,金恩熙编剧+朱智勋、裴斗娜+韩国历史故事+热门的丧尸题材;

《罪梦者》集齐了台湾当红的一线男女明星,贾静雯+范晓萱+张孝全+许光汉+王柏杰;

在日本,Netflix已和日本多家知名动画制作机构展开了合作,基于《圣斗士星矢》《哥斯拉》《恶魔人》等知名IP制作几十部原创动画作品;

Netflix更是对人口优势巨大的印度寄予厚望。Netflix希望到今年止推出22部原创电影和11部印度电视剧,截至目前已有10余部电影和几部剧集上线,以满足印度本土受众的口味为主。

像《板球少年》,板球运动在印度就如同乒乓球在中国;

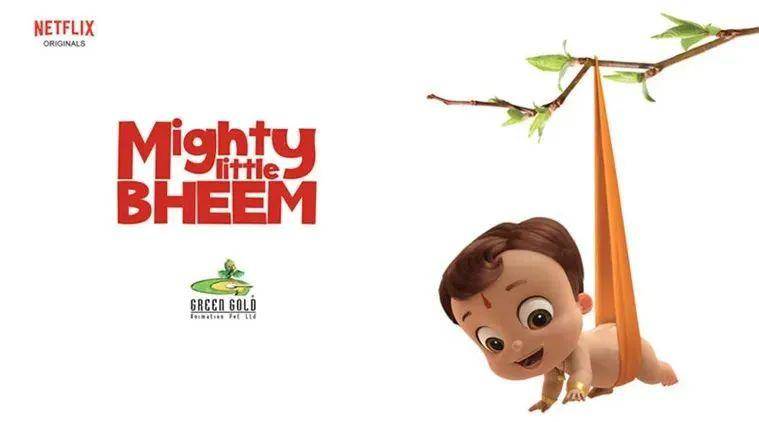

《威武小神童》是Netflix的第一部印度动画原创系列。它基于印度儿童最受喜爱的角色之一Chhota Bheem。这个印度原创的卡通人物来源于印度神话,在印度家户喻晓;

5月24日上线的《起尸鬼》,也是丧尸题材,而“起尸鬼”是毗陀罗法所用之鬼名,从剧名就可看出它带有印度的宗教色彩……

Netflix推出本土原创性故事,也不仅仅是本土自产自销,它还有重要的全球性目标:增加亚洲原创内容,可以丰富Netflix的内容库,提升Netflix的内容竞争力。

诚如Netflix首席内容官Ted Sarandos曾说的,亚洲是全球创意重地,无数脍炙人口的经典电影与影集都源于此地。Netflix的优势在于,能将韩国、泰国、日本、印度及台湾等地的亚洲本土故事传递到全球每个角落,送到各地观众眼前。

亚洲原创剧集在拓展亚洲市场的同时,也能吸引全球观众。Netflix上过半数的亚洲内容观看时长,来自于亚洲之外的地区。

因此,Netflix亚洲原创剧集的另一个特点是,不差钱、具有全球水准的顶级制作。

8集印度剧《神圣游戏2》,Netflix上投入了近100亿卢比 (9亿人民币),单集成本破亿。这是所有流媒体服务在印度任何原创内容中的最高价。通常,印度剧集最高的单集成本为3-4亿卢比(3000万)。

《全裸导演》第一季成本10亿日元,第一季共10集,单集制作成本1亿日元,折合人民币约658万,是日本电视台单集电视剧的制作成本的十倍。

导演武正晴提到,让他惊讶的是,Netflix为了提升内容质感的不遗余力。剧中描述山田孝之饰演的主人公村西透幼年时期的重要场景,约300米的建筑搭建得十分细致,群众演员旁边甚至还能看到流浪狗的身影,被人工大雨浇湿的泥泞路面营造出了战败后的氛围。

但这个花费大量预算和人工搭建的布景只用了一天,其在整部剧中只有3分半钟的画面。

而《王国》的单集成本同样破韩剧记录,从细节到特效,均让人叹为观止。

《王国》的导演金成勋在韩媒采访中提及Netflix对后期制作的高要求:“以前那种‘啊,这样就行了’得过且过的东西,他们在品质把关时都一一挑了出来,说着‘这里有点问题’,抱着‘至少别卖劣质产品,接下去再谈艺术问题’的态度。他们是绝不会制作劣质产品的某种态度。”

包括一些制作成本不那么高的作品,比如《人间课堂》,它呈现出来的仍旧是美剧质感,在制作上没什么可指摘的地方。

不过,Netflix的亚洲原创性内容,有《花火》《神圣游戏》《王国》《全裸导演》等成功的案例,也有“华语三部曲” (《罪梦者》《极道千金》《彼岸之嫁》)这样失败的尝试。

这是“本土还是世界”之外,Netflix内容生产面临的另一个两难。作为一个技术性公司,Netflix相信算法,以算法以基底,像《纸牌屋》就是算法的产物,虽然Netflix也不是唯算法是从,“70%的直觉和30%的数据”。

在亚洲所有原创性故事上,我们都可以看到算法组合的影子。《罪梦者》,将黑帮、鬼神、文艺等一锅炖;《极道千金》也是台湾最擅长的偶像剧题材;《彼岸之嫁》既有鬼怪、冥婚,又有言情和偶像。

它们为何无法像《王国》那样成功?

Netflix深度参与了“华语三部曲”的制作。虽然它们找了本土团队,但其实Netflix方面的编剧顾问或编审也给予了不少指导。《罪梦者》导演陈映蓉剪出成品第一集时,Netflix为了让观众更快理解剧情,回复了40多处修改意见,并想在后制剪接阶段调换场次顺序,甚至打破剧本的八集结构。最终Netflix遵从了陈映蓉的意见,但Netflix或多或少也改变了导演原本的一些设想。

不清楚《罪梦者》的毁誉参半究竟是导演的问题,还是Netflix的锅,但这个小细节还是可以看出创作者与Netflix之间的冲突。除了声音、调光、特效等技术支持外,Netflix能够给本土创作者多大的内容自主权?Netflix“算法”中的热点话题如何自然地融入本土的故事中?

这是Netflix在亚洲内容布局上必须花功夫搞清楚的问题。

Netflix进入亚洲市场5年,截至第一季度,整个亚太地区整体流媒体付费订户来到了1984万人。虽然跟前几年相比,有一个大的提升,但跟亚洲地区41亿人口相比,Netflix的渗透率还是太低了。

前途是否是光明的,尚不可知,已知的是,道路是曲折的。

Netflix想要在亚洲突围,面临着来自政策、经济、本土竞争、内容制作等多方面的障碍。

政策是一大壁垒。2016年,Netflix也曾信心满满想要进入中国大陆市场。但远没想象的那么容易,因为至少要拿到《信息网络传播视听节目许可证》《互联网新闻信息服务许可证》《广播电视节目制作经营许可证》等多个牌照。这几乎是不可能的事。

2017年4月,Netflix和爱奇艺正式达成在剧集、动漫、纪录片、真人秀等领域的内容授权合作。当然,这种内容合作其实等同于版权授权,对于Netflix意义有限。

何况,从2015年开始,所有新出的境外电视剧都要等整季出齐,配好字幕,送审通过,最后才能在平台上播出。等Netflix剧集过审播出,观众早就通过资源先睹为快了。

前车之鉴是腾讯视频斥巨资拿到了《权力的游戏8》的独播权。有所删减就不提了,更尴尬的是,一年过去了,最后一集因介质传输问题至今没有上线。

也不仅仅是中国,不同国家有不同的审查政策,Netflix剧集对于暴力和性并不避讳,这触碰了一些国家的禁忌。印尼最大的电信公司曾封杀了Netflix的服务;

Netflix因出现一些“冒犯性”内容在印度被告上法庭,比如《神圣游戏》因涉嫌侮辱印度前总理拉吉夫·甘地,被要求将相关台词和场景删除。也有保守宗教团体要求封杀Netflix……

对于Netflix来说,经济上的问题更棘手。毕竟Netflix是文娱消费产品,要想卖得好,前提是消费者口袋有钱。

亚洲虽然经济增长速度迅速,但除了日韩、新加坡、中国的香港与台湾外,大部分国家和地区都处于发展中阶段。

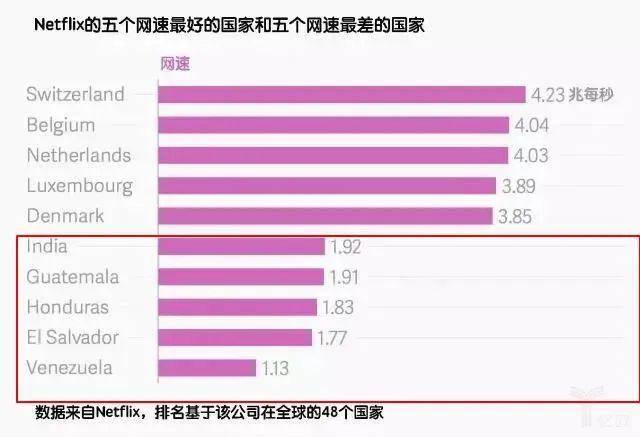

整体经济发展水平不高,网络等基础设施建设也相对落后,直接影响了Netflix的渗透。在印度、越南等国家,宽带网速比较低,正常情况下播放流媒体会卡顿。

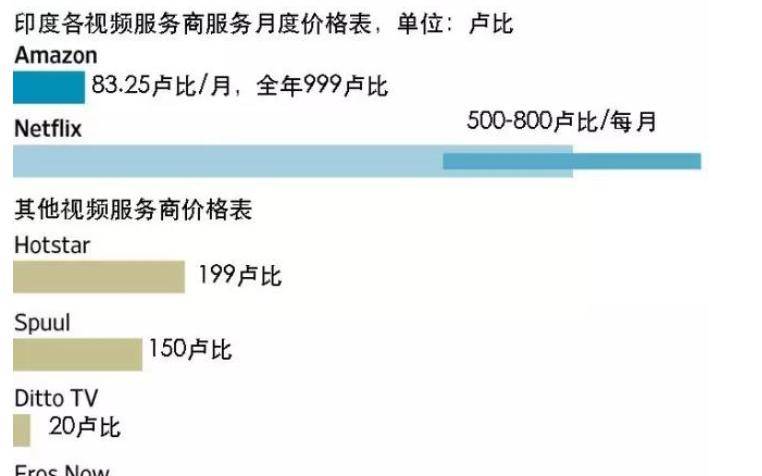

据此,Netflix在亚洲多个国家推出了低速率版本视频和套餐,除此还有下载观看功能。

想想看,国内“优爱腾”每个月会员价20元 (折扣购买只要10元),大部分民众还是会喊贵。

经济基础决定上层建筑。老百姓不够富有,要培养为内容付费的意识也相对困难。在亚洲,盗版的泛滥是不争的事实。

而在中国大陆,Netflix并未进入,但Netflix的热门剧集只要我们想看,基本都可以找到资源。

退一万步说,假若Netflix进入中国大陆,也不一定会笑到最后,因为中国大陆的“优爱腾芒”的内容库已足够完备,只要是审查可以拍的,基本没有没拍过的。在亚洲其他国家和地区,每个地方都有自己的“优爱腾”,它们虽然不及Netflix的国际内容库,但在本土内容上,本土流媒体的优势是显而易见的。

在韩国,去年韩国三大电信公司之一的SK电讯旗下拥有近1000万用户的Oksusu,与韩国广播电视台KBS、MBC、SBS旗下拥有400万用户的Pooq平台。两者并合成立的新平台名为Wavve,并一举成为韩国用户规模绝对领先的第一视频平台。

韩国观众如果想在线观看三大台的一些热播剧,只能上Wavve。

虽然牵制着Netflix,但几乎所有的本土流媒体平台都严重亏损。就在近日,亚洲流媒体服务公司Hooq申请破产清盘。Hooq是新加坡电信公司Singtel旗下在东南亚地区的首个流媒体平台,成立于2015年,在印度、菲律宾、泰国、印尼等国家曾有不小的影响力。

付费意愿低、盗版泛滥等问题,同样深深困扰着亚洲本土的流媒体平台。在这场一味烧钱的战争中,只能看谁更有资本亏到对方破产。

除了这些外在障碍外,对于Netflix来说,如何持续在亚洲推出优质的原创性本土内容,也是决定成败的另一个关键。

毕竟经济水平会慢慢提升,付费意识可以慢慢培养,但内容生产力却不一定与时间的流逝呈正相关关系。

没有足够多优质的本土内容,Netflix仅想以其高端的定位称霸亚洲,也只能是幻想。如同奢侈品 (轻奢品),从来都是小众的。

任何投资者都知道亚洲是一片热土。只是这片热土上是否会开花结果,没有人敢打包票。

能够做的、应该做的,就是勤勤恳恳耕耘现在。持续的原创内容生产,以及因地制宜、灵活的定价策略,可以看出Netflix在亚洲区的努力。

与其说我们担忧Netflix在亚洲的前景,毋宁说我们更关注的是,它能否推出更多代表亚洲的本土原创性作品。

我们真正期待的是,Netflix能够反向促进国内影视界原创能力的提升。