2019年,南极电商在天猫、京东等电商渠道 GMV 达305.59亿元,同比增48.92%。但拼多多等社交电商渠道GMV占比12.97%,同比增速124.89%。

南极人,一个因“保暖内衣”而家喻户晓的品牌,却靠着吊牌生意赚得盆满钵满。

上世纪末,“保暖内衣”的概念开始在国内兴起,凭借着密集的广告投放,以及天王巨星的代言,“南极人不怕冷”的广告词深入人心。仅两三年时间,南极人已跃居中国保暖内衣品牌前列。

彼时,普通人家里能有一件南极人保暖内衣是件可以说道许久的事情;20年过去,谁的家里还能有一件南极人自产商品,更是值得炫耀一番——

毕竟,现在的南极人已经不生产内衣,只是吊牌批发商。网友甚至调侃,“万物皆可南极人,可能只有吊牌是真的。”

自12年前,南极人就砍掉了所有生产和销售端的自营环节,只留下“南极人”三个字做“品牌授权”;如今,其已彻底转型电商服务企业,并于2015年更名为“南极电商”,借壳新民科技登陆中小板。

有人说,南极人靠着买商标赚钱走不长远;也有人认为,这种模式提供了很多增值服务,能为中小业主创造机会。争议尚无结论,但资本市场上,南极人却表现抢眼。

南极电商股价表现

2016年1月成功上市至今,南极电商股价累计涨超290%,市值已经翻了近三倍。特别今年以来,南极电商股价累计上涨了70%,市值近515亿元。

靠卖吊牌年入39亿

从华东政法学院毕业后,张玉祥先在国企干了几年,不满足于现状,于是在1997年下海做起了服装生意。

当时,同为上海人俞兆林创办的服装品牌推出了一个新鲜玩意儿——保暖内衣,这种号称轻、薄、柔、暖的新型内衣一露面,迅速在市场上风靡。

在遍地巧裁缝的江浙沪一带,越来越多人盯上了保暖内衣这一产品,张玉祥也嗅到了其中商机。

做了市场研究后,张玉祥发现传统的批发经销活力不足,保暖内衣存在冬季销售季节短暂等问题,要想快速从其他大厂手中分走市场蛋糕,并非易事。

为此,张玉祥想出了一个法子:让经销商提前注入货款,自己保证提供产品与品牌。在他看来,与其自己闷头干,不如借鸡生蛋,这样不仅可以提高抗风险的能力,而且凑在一起就是多赢。于是,他开始奔走举办招商会、拉拢经销商、募集资金。

1998年,张玉祥把募集来的300万投入南极人保暖内衣生产。创业初期,除了创建自己的工厂和渠道,张玉祥还十分注重打造品牌,这也为其后来商业模式的转变奠定了基础。

产品端,张玉祥选择与国外先进技术合作,一方面研究在保暖内衣中引入高科技材料,一方面邀请知名服装设计师为其设计包括羽绒服等其他产品;在营销端,更是签约葛优、徐帆、刘德华、袁咏仪、海清等一线明星,在央视等媒体砸下巨额广告费,为打知名度。

事实证明,这些法子都颇有成效。公开资料显示,到2004年,南极人累计实现销售额达10亿元,企业固定资产超过3亿元,并全面进入保暖、休闲、羽绒、毛衫、家纺等纺织品领域。

只是,这样的光景并不长久。

2008年金融危机,中国纺织业遭受重挫,厂商们的订单越来越少、价格越压越低,然而劳动力价格却在逐渐攀升。此时的南极人也陷入了困境。

当下的张玉祥认为,保暖内衣和羽绒服的创收虽大,但已经看不到未来,必须做出改变。

他又开始大刀阔斧改革——砍掉南极人生产和销售端自营环节,卖掉所有工厂,只保留“南极人”这个品牌,转做“品牌授权”生意。

按照张玉祥的解释,这是“基于品牌授权的供应链和电商服务”商业模式,即公司根据供应商、经销商需求及业务发展需要,向其提供研发设计、质量管控、流量管理、数据分析与应用等多项增值服务,进而提升整个南极生态共同体的竞争力。

“既保留了南极人品牌的核心价值,又实现了场、货、人的精准配置和资源的合理分工,从单一服装品牌运营升级为产业生态服务。”张玉祥认为,其中最重要的是,解决了传统纺织企业产能过剩的痛点。

从南极电商的数据来看,这个模式确实让张玉祥在轻资产的模式下,赚得盆满钵满。

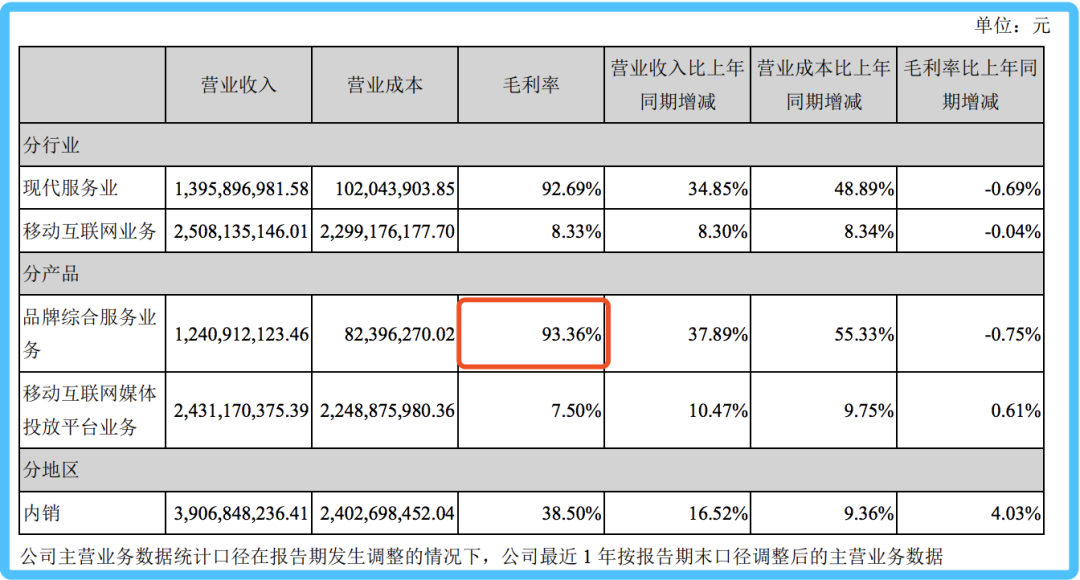

财报显示,2019年度,南极电商实现营业收入39.07亿元,同比增长16.52%;归属于上市公司股东的净利润12.06亿元,同比增长36.06%。其中,品牌综合服务业务毛利率高达93.36%;加上经销商品牌授权业务,南极电商的贴牌业务营收高达13.05亿元。

南极电商2019财年主营业务数据

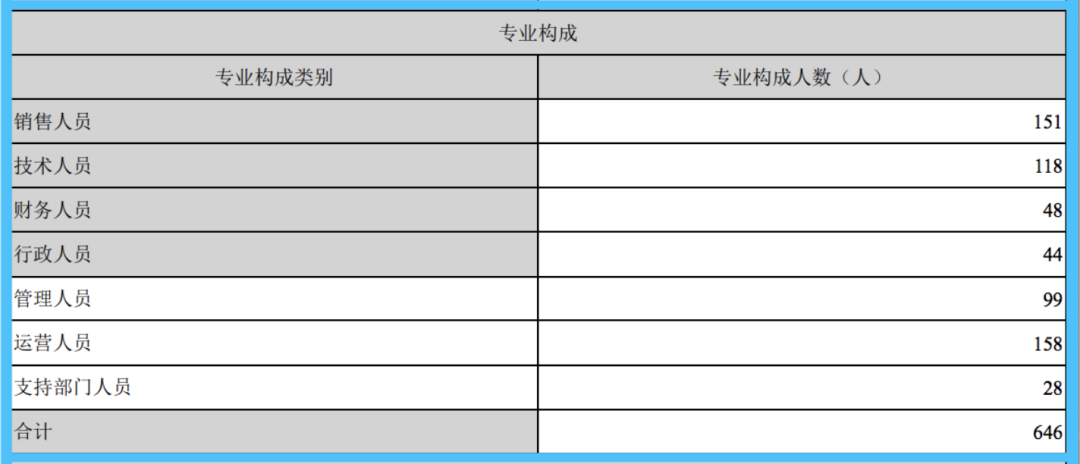

值得注意的是,2019年南极电商的员工总数为646人,全年却创收39亿元,这意味着其人均产值约达603.7万元。

南极电商2019财年员工专业构成

南极人“贴牌”模式显然受到了不少中小业主欢迎。

据媒体报道,一家服装企业主生产的牛仔裤在自家天猫旗舰店售价为两件79元,但是贴上南极人的吊牌后,就可以在南极人的专卖店卖到两件129元的价格。除掉其中8元的商标费,还能赚到42元,商家乐意为之。

再加上,南极人品牌授权门槛并不高,以天猫为例,商家只需要支付10万元的保证金即可成为供应商,之后按照吊牌数量缴纳相应费用即可。

根据2019年财报,南极电商合作供应商总数为1113家,其中主要合作供应商约500家;合作经销商总数为4513家,授权店铺5800家。品类从内衣、家纺,到电动牙刷、按摩椅,涉及家庭生活方方面面。

南极电商旗下主要品牌涉及品类

目前,南极电商旗下也已经不止南极人一个品牌,其传统LOGO品牌、IP品牌与CP品牌并行,涵盖南极人、南极人home 、卡帝乐鳄鱼、帕兰朵、PONY COLLECTION等品牌。

获益于拼多多等社交电商

为了适应商业模式的转变,南极电商的销售渠道也在逐渐拓展。

在线上,主要覆盖阿里、京东、拼多多、唯品会等电商销售渠道;在线下,则以门店、商场专柜、商超等传统销售渠道为主。相较而言,线上仍是南极人目前主要的销售渠道。

2019年,其以家庭为场景,南极电商在阿里、京东、社交电商、唯品会等各电商渠道合计约有10万个产品链接。公司在各电商渠道可统计的GMV达305.59亿元,同比增长48.92%。其中南极人品牌GMV为271.38亿元,占公司整体GMV的88.9%,同比增长52.86%。

值得一提的是,南极电商“主要社交电商渠道”实现的GMV已经达到39.65亿元,同比增长124.89%,占总GMV的12.97%,直逼京东(15.32%),成为第三大主要渠道。

2019年南极电商授权店铺在各电商平台GMV

按照同比增长计算,全天候科技发现,2018年“主要社交电商渠道”渠道贡献的GMV为17.63亿元;而2018年,南极电商财报中明确表示拼多多彼时贡献的GMV仅为京东(35.6亿元)的一半,但同比增长已经高达153%。这也意味着,南极电商的“主要社交电商渠道”实则指的主要是拼多多。

2018年南极电商授权店铺在各电商平台GMV

由此可见,南极电商近两年开始发力社交电商,转战平台,且获益明显,大有赶超传统电商平台的趋势。

不过,该趋势转变与平台政策调整、南极人口碑下滑等因素或有一定联系。

由于品牌授权模式缺乏对品控环节的把控,南极人近年来频繁遭到投诉。据《南方周末》统计,2018年,南极人就上了14次国家质监部门及地方消费者协会的不合格产品黑名单,涉及蚕丝被、内衣、棉服、童装、电推剪、卷发器、按摩棒等产品。

粗放管理的背后,传统电商平台对南极人的管理也越来越严格。据无冕财经报道,目前南极人已经无法再提供京东和淘宝的品牌授权。

平台政策的变化,倒逼南极电商调整策略,转战平台,甚至连授权品类也在逐步收紧。上述媒体获悉,南极人已经取消了不少之前可以拿品牌授权的品类,例如家纺、童装、内衣等,目前能开放授权的品类只剩下成人服装。不过,南极人“还是可以在拼多多上做授权”。

在今年5月召开的一次调研会议中,南极电商方面也透露,“以前公司是所有品类设立了一个社交电商事业群,现在按品类拆分成几个社交电商事业群,组织架构更加精细化。”不难看出,南极电商将继续深耕拼多多渠道的决心。

除此之外,南极电商还将向抖音、快手等平台发展,据张玉祥透露,公司将在这些网站结合直播产品需求建立新的供应链体系和新的主播矩阵。

左手倒右手的家族生意?

有人说,南极人是一家神奇的公司,这种神奇不止表现在非一般的商业模式。梳理南极人背后的关系链,会发现这是一家庞大的“家族企业”。

从南极电商披露的2019年财报中可以看到,其他关联方列表长达三页,其中多数为公司实际控制人、近亲属或公司董事控制的企业。

在南极人披露的采收商品/接受劳务方中,不少也是南极电商出售商品/提供劳务方名单之列。其中,2019年以“接受劳务”名义向葛米企业管理(上海)有限公司支付达916.65万元,同期又以“其他业务收入”名义收取34.89万元。

而葛米企业管理(上海)有限公司系南极电商原副总经理陈烨控制的公司。

诸如此类的事情也发生在上海兰魅电子商务有限公司(简称“上海兰魅”)中。财报显示,上海兰魅为南极电商董事陆丽宁配偶控制的公司。

该公司成立于2013年8月,经营合作平台有京东、唯品会、苏宁易购、一号店、当当网等,目前主营南极人品牌内衣服饰和婴童装,公司是京东内衣类目单店销售第一保持者;获2014年双十一京东POP平台销售第一;唯品会内衣类目连续两年销售第一,童装类目连续两年销售排行前三。

2013-2015年间,陆丽宁曾任上海兰魅监事,同时兼任南极电商董事,之后于2015年退出监事一职。

而据南极电商披露,公司与上海兰魅系代销和委托服务合同的关系,主要内容为:南极电商将采购的“南极人”品牌产品交付上海兰魅,并以上海兰魅名义销售,具体销售价格、渠道等由上海兰魅确定,自负盈亏;南极电商根据上海兰魅代销经营实际需求的资金量,向后者提供资金借款支持和委托运营服务;同时,上海兰魅同意南极电商对其收款账户进行监管。

2019年,上海兰魅向南极电商缴纳品牌服务费为2210万元,以2019年品牌费率(品牌服务费收入/GMV)4.57%推算,这家公司线上GMV应达到4.8亿元;但该公司披露的2019年营收仅为1.77亿元。

针对双方的关系,有法律专业人士向第一财经表示,两家公司虽名义上不是关联公司,但从业务、人事方面的紧密程度来看,不排除控制与被控制的关系。

兴业证券此前也在一份看空报告中暗示,南极电商存在“资金体外循环”的嫌疑。不过,也有观点认为,这一职责缺乏实际调查,犯了主观主义错误,难以令人信服。

事实上,做品牌授权,南极人并不是“第一个吃螃蟹的人”,北极绒、俞兆林、恒源祥也都是类似的操作方式。

公开数据显示,到2007年,恒源祥已经发展了近百家上游工厂和两万多个下游经销网点,当年营业额3亿,其中收取的商标使用费就高达2.66亿,占到了公司收入的80%以上。但此后,恒源祥在资本运作上并不顺利,经历了重组上市、MBO(Management Buy-Outs,管理层收购)脱离后,声响逐渐变小。

2019年,有媒体报道称北极绒品牌价值不到50亿;而老品牌俞兆林更是早已被地方企业收购。

对于“贴牌”这门生意,张玉祥仍坚定看好。他常常说这样一句话:“把可口可乐的所有工厂烧光,只要这个品牌还在,就能在一夜间恢复生产。”

且在财报中,南极电商指出,预计未来公司的GMV仍将保持中高速增长。只是不知,张玉祥“将南极人做成世界级消费品巨头”的梦想是否指的是只靠卖吊牌实现。