文:南野君 来源:数英网

数年后回望,苏铭天爵士离开自己一手缔造的WPP集团必然是一个耐人寻味的事件节点。

1985年,苏铭天辞去盛世长城CFO一职,与合伙人一道用67万美元买下了英国一家做购物车的上市企业Wire&Plastic Products(电线与塑料产品集团)。这个早年的WPP与现在人们所熟悉的广告业巨头形象相去甚远。

此前10年,苏铭天亲历了盛世长城依靠不断兼并,先是吞下纽约康普顿集团36%的股份、成功上市,再是超越智威汤逊,成为当时世界上最大的广告集团。

等到1989年,苏铭天成功收购奥美(Ogilvy & Mather)时,它的创始人、时年78岁的“广告教父”大卫·奥格威愤然给苏铭天赐了一个外号:“讨厌的小个子!”

苏铭天没有停下脚步,借WPP之壳、成功地靠“买买买”缔造出了一个广告帝国。直到2018年初的几个月,在股价重创、客户接连削减广告预算、同行竞争加剧的一连串打击下,苏铭天终于被宣布了离开WPP集团的消息。

有人说,苏铭天在WPP的最大成功,一是证明了广告公司可以靠买买买来做大;二是发掘了媒介生意的巨大商业价值。正是苏铭天和WPP首次实现了创意和媒介购买的分离,为未来20年奠定了营销产业链条的基本原型:创意、公关、制作、媒介采购……如今的5大广告传播集团,依然在采用这一套服务流程。

李倩玲,WPP中国前CEO,在回顾WPP的第三个10年时,说“世界变了……出现了千百个小型代理商……大型代理商由于业务模式都是以人服务为主的模式,也是中间商的模式,不拥有平台、技术、数据,在数据越发重要的世代,传统代理商忽然失去定位。”

在大趋势下,传播环境、技术要素、资源配置、消费者心智……无一不在变化。广告业正在被推到新一轮改革浪尖。

一、好消息

1、广告业依然保持稳健增长

eMarketer

来自eMarketer的《2018年全球广告支出预测》报告,2018年全球各类媒体广告总支出将增长7.4%,达到6286.3亿美元。

eMarketer对2017-2022年全球数字广告投放的预测

eMarketer判断的广告业增长动力,来自电商发展及数字广告,认为——“得益于全球电商消费的增长,以及广告预算从传统电视向数字渠道转移,2018年数字广告支出将占全球媒体广告支出总额的43.5%;到2020年这一占比将增长至近50%。”并预测“到2022年,全球媒体广告支出将以每年5.0%的速度稳步增长。尽管全球多个市场都存在政治和经济方面的隐忧,但数字广告业务的增长将维持整体广告的收益。”

群邑

群邑中国2018春季版《今年,明年:中国媒体行业预测》报告认为,2017年国内媒介总花费将增长4.3%。尽管互联网广告花费增速放缓,但仍是媒介总花费增长的主要驱动力。

报告预测2018年中国媒介市场总花费将达5858亿,增速将回升至5.2%。

盟诺

在6月发布的全球广告预测报告中,分析并预测了包括全球70个市场的广告收入规模及增长。这一报告涵盖了电视、数字、平面、广播和户外媒体,从2018到2022年未来五年的广告支出预测。

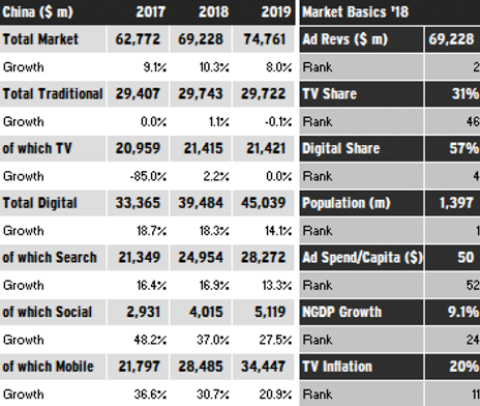

报告预测,中国今年的广告支出将增长10.3%,这一涨幅将使中国市场的广告支出总额达到 4,680 亿元人民币。如此一来,中国将轻松跻身全球第二大市场,尽管仍远远落后于美国。其中,中国的广告增长受数字广告所驱动的。今年中国的数字广告支出将增长 18.3%,与去年 18.7% 的涨幅接近,支出总额会达到 2,670 亿人民币(390 亿美元)。

盟诺(MAGNA)对未来中国市场广告支出的预测

互联网女皇Mary Meeker

女皇的报告提到,广告收入,持续向移动端倾斜;互联网广告在2017年增速达到21%。

社交媒体“带货”在全球都表现优异,来自于社交媒体的“带货”推荐已经占整个电子商务的6%。而中国互联网赢在强大的长、短视频内容以及手游行业,女皇特意提到了中国的抖音、快手、王者荣耀以及“吃鸡”。

2、创意不死

自2011年起,素有“广告界奥斯卡”之称的“戛纳国际广告节”就已更名为“戛纳国际创意节”,向外界强力彰显着创意是广告人的核心价值观。无论近年来广告业如何依赖技术,戛纳创意节始终坚持这样的观念:创意没有过时,技术也并非创意的敌人,两者摩擦摩擦更健康。

尽管各大科技企业更愿意将戛纳作为自己的公关平台——京东发布了“无界营销”、咨询公司建议取消CMO改设CGO以追求实际增长效果的营销,主题论坛中甚至认真讨论了区块链技术来解决广告投放中的透明度和真实性问题。但戛纳仍然老练地操持着各方前来参会的终极目标:狮子奖杯。

今年的戛纳取消了互动营销类、整合营销类、活动促销类三项狮子,新增五项新狮子,分别是创意电商狮、 社会化影响狮、行业制作工艺狮、可持续发展目标狮以及品牌体验活动狮。中国军团的最终成绩是3金、1银、8铜。

耐人寻味的是,今年摘得“最佳传播集团”的是奥姆尼康Omnicom,而此前7年该奖一直被WPP连续摘得。哦对了,阳狮集团今年没有以集团名义参加戛纳,它的预算花在了人工智能平台Marcel的研发上。

3、中国本土品牌建设受到政府重视

今年5月10日,是第二个“中国品牌日”。这个由国务院批复同意设立的品牌日,释放着强烈的信号:部分制造业产能过剩,对高性价比品牌需求旺盛,另一方面是消费升级,大量消费需求倾向于向国外品牌溢出。

更明确的信号,来自十九大报告提出的“我国社会主要矛盾已经转化为人民日益增长的美好生活需要和不平衡不充分的发展之间的矛盾。”

随着近来中美贸易摩擦加剧,进一步引导消费、扩大国内内需已经成为重要的现实问题。对广告业而言,品牌建设与市场营销是共生关系,品牌意识的崛起和消费升级的大背景,都将利于行业长期健康发展。

二、新牌桌,有多难上?

虽然行业总体趋势向好、政府也在为本土品牌建设做背书、创意作为行业的核心地位仍无法被轻易挑战。但是新牌桌上,多出来的新面孔显然不容易相处:对数字一板一眼、穿职业正装的咨询顾问,更接地气的互联网电商和消费平台,可能哪一天宣布你下岗的人工智能,当然还有最捉摸不定的消费者喜好。

1、广告业领军企业悄然变化,咨询公司后来居上

AdAge《广告时代》发布了2018年《广告代理行业年度报告》,重要亮点有:

1、2017年,美国广告代理公司的全年收入中,超过一半来自于数字营销业务,然而收入增速仅增长了1.8%。

2、整个广告代理业面临着诸多动荡,包括广告公司裁员、内生增长疲软、股价暴跌、客户缩减营销预算等。传统五大广告传播集团——以及所有传统广告公司——在美国市场的内生增长下降了0.1%。其中WPP集团的内生增长同比下降了2.3%。

3、战略咨询公司的(广告营销)收入像坐上了火箭。根据报告估算,埃森哲互动、高知特互动(Cognizant Interactive)、德勤数字(Deloitte Digital)、普华永道数字服务(PwC Digital Services)以及 IBM iX这五家公司其2017年的广告营销收入上涨了32.3%。

4、(美国的)广告公司更多在裁员而不是找人。而战略咨询公司已经在低成本市场开展了很多工作,并且在美国和其他国家都在不断增加雇员。

5、从股票表现来看,传统五大广告传播集团除了IPG以外,其一年的股东总回报均为负的。而战略咨询公司方面,埃森哲和高知特在今年都达到了历史最高水平。

AdAge广告代理年度报告对比了战略咨询公司与4A的股票表现

2、消费升级,有“降级”也有“分级”

过去的100天里,国内成功刷屏的现象级广告包括洗脑风的知乎、马蜂窝、boss直聘世界杯广告,别出心裁的“文物戏精大赛”,有所谓“消费降级”的拼多多,也有越级挑战星巴克的本土咖啡瑞幸小蓝杯。

中国市场之大,消费人群之多元,让消费升级和消费降级可以同时并存,某种意义上讲,代表了中国消费者拥有了更成熟的消费观念,所以本质上仍然可以视为“消费升级”。

而从日常经验来看,中国消费者的品牌忠诚度虽然还不及西方,但也开始逐步提升。星巴克优秀的到店服务体验,让消费群体往往自带身份优越感,并忠诚于该品牌。高收入、有消费能力的年轻女性热衷于小红书,而三、四线城市中老年消费群则热衷于拼多多。

广告内容也体现了消费者的变化趋势。知乎的用户,从早期那些来围观李开复老师回答问题的精英人群,变成了靠明星小鲜肉代言拉拢来的普罗阶层,这是一个下沉式的过程。《国家宝藏》、故宫博物院的一系列出彩宣传,让传统文化以新鲜的形式回归大众视野,是一个教育消费者的过程。

很难用简短的语言,来概述这些消费者的变化趋势。中国数十年的快速发展,取得了相当于西方百年的社会生产力进步,但物资供应与消费需求尚来不及形成彼此协同的效应,因此在中国的商业和消费世界中,呈现出一种丰饶与匮乏的物资供应,超前与传统的消费能力(观念)被同时压缩到同一时空的多面现象,消费者的选择各有其合理性。这些变化对于广告人精准洞察消费者需求、制定有效的营销传播策略而言,既是挑战,也是机遇。也正因如此,看似“洗脑”“格调low”的本土广告人,开辟出了一套不同于奥格威式的、却行之有效的中式广告套路。

3、代理商加速大数据、人工智能服务的整合

如前文所述,李倩玲所担心的WPP在第三个10年的危机,在于“不拥有平台、技术、数据,在数据越发重要的时代,忽然失去定位。”

而在苏铭天离开WPP后的100多天里,各代理商已经在不同方向上加速与大数据、人工智能服务的整合。

阳狮

早在去年,阳狮就宣传不参加今年的戛纳创意节,理由是要把预算花在集团内部的人工智能项目上。5月24日,以阳狮集团创始人名字命名的Marcel平台正式问世。

据报道,Marcel可查找集团内外部的海量数据和信息,轻松获取整个阳狮集团8万人的智慧精华。同时,Marcel还拥有戛纳作品库The Work的访问权限,可以轻松获取2001到2018年的200000个获奖作品。此外,Marcel还可以提供云Brife,同时解决繁冗的日常行政、财务问题,如:timesheet。

阳狮于今年5月发布了人工智能平台Marcel

群邑

8月1日,WPP旗下的媒介集团GroupM群邑与数据合作方热巢联合发布了《2018美妆社交白皮书》,整合了双方的数据与洞察能力,全方位解析了美妆行业在社交平台上的传播特点。随着近年来社交平台的崛起,移动端的传播策划面临更大挑战,品牌要想在纷繁复杂的社交平台上获得声量,不仅要熟知各平台的特点,更要了解媒体、意见领袖、用户以及品牌等各方表达的内容,并擅用前沿技术,完成高效的传播目标。

IPG

7月,全球第四大广告传播集团埃培智(IPG)和安客诚(Acxiom)已经接近完成一项收购交易。安客诚将会把自己的营销解决方案业务(Acxiom Marketing Solutions, AMS)以23亿美元的价格出售给埃培智。而AMS最贵的资产之一是“22亿级消费者数据”。

对IPG来说,收购安客诚的这部分业务将能够利用后者所拥有的大量消费者数据,这在一个客户日益要求广告公司提供以数据驱动的洞察的时代下,可以保持更强的竞争力。

4、数字化广告体验进一步发展

苏铭天回归广告业的速度,比预想中的要快一些——距离离开WPP还不到两个月。

依然是熟悉的配方,熟悉的味道。苏铭天接管了一家伦敦上市公司 Derriston Capital PLC(德累斯顿资本),并计划把它变成一个新的广告公司“S4 Capital”。这和他33年前在WPP身上做的一模一样。

7月10日,S4 Capital正式完成对数字公司 MediaMonks的收购,价格约2.66亿英镑。

MediaMonks位于荷兰,是一家电影、网站、游戏制作公司,擅长于数字化服务,包括动画、人工智能、虚拟现实技术、以及通过VR/AR来打造品牌体验,客户包括了亚马逊、谷歌、强生和奈飞。就在刚刚过去的2018年戛纳国际创意节,他们赢得了12座戛纳狮。

在经历了纸媒、电视、社交媒体之后,互动性和沉浸性更好的VR/AR数字内容体验已经准备好占领我们的注意力。

更具风向标性质的新闻,是7月起,社交媒体巨头Facebook在新闻推送中,已经开始测试AR增强现实广告。

三、不确定的未来

1、被互联网巨头盯上的广告生意

据英国媒体报道,阿里巴巴、腾讯与华人文化产业投资基金(CMC)有意购买全球最大广告传播集团WPP中国业务20%的股份,目前谈判仍处于早期阶段。

此次谈判大约需要数月时间才能完成,预期业务估值在20亿到25亿美元之间。鉴于交易的复杂性,谈判依旧可能会以失败告终;而如果交易完成,那么这就象征着营销服务和数字科技行业的交汇。

而阿里巴巴及其关联方,已经在7月18日以约150亿元人民币战略入股分众传媒。分众覆盖了中国300个城市的2亿城市中产。阿里入股分众,为其实施新零售战略增添了新营销武器。

2、媒介业务数据造假饱受病垢,自媒体面临风险加大

水至清则无鱼。但品牌主对媒介数据造假越来越不能忍。

联合利华CMO Keith Weed在今年的戛纳广告节上,宣布将永久拒绝与买粉、数据造假的社交媒体红人合作,并优先考虑与打击数据欺诈行为的平台合作。这项针对社交媒体红人(KOL)合作的改革将围绕三个方面展开:清理KOL合作关系、检查存在虚假数据的KOL合作;敦促旗下品牌与合作KOL提高对于虚假数据的警惕意识;共同提高各社交媒体平台的透明度。

与此同时,国内的自媒体及新媒体平台也受到更多更严格的监管。3月以来,情感教主ayawawa因不当言论被封,抖音侮辱英烈被批,二更食堂被停,好奇心日报、B站、快手等都不同程度地受到过处罚。

3、国际品牌试水In-House驻场服务,国内营销服务效率和质量待提速整合

全球各大品牌——强生、宝洁、奔驰、大众,都在简化广告代理模式、削减营销费用。其中,广告人通过In-House直接驻场甲方(品牌主)服务的模式尤其受到青睐。

大众汽车新上任的CMO Jochen Sengpiehl表示,公司未来将在五大区域市场分别建立创意中枢(Powerhouse),来自同一广告传播集团旗下的不同代理机构的人才将会集合在同一个地点工作,将会负责创意、数字化、社会化媒体、公关和媒介等各方面的事务。

作为WPP的重要客户,宝洁近年来业绩不佳、陷入品牌老化,为此也在不断削减营销预算。在苏铭天离开WPP之前,宝洁宣布为衣物护理品牌的北美市场传播业务成立一家新的独立广告公司,成员包括阳狮旗下的SaaTchi & Saatchi、李奥贝纳,WPP旗下的Grey等代理商,采用“Fixed and Flow”的付费模式结算,希望以此提升营销效率。

与海外顶尖品牌试水In-House相比,国内大部分甲方乙方仍遵循传统合作模式。不过自媒体上,“讨伐”甲方的乙方也不在少数——6月初21家独立创意公司联合倡议付费比稿、7月初比亚迪被曝拖欠拒付广告公司数十亿垫资、自媒体质疑蓝色光标用假网红刷量……多少还是显示出品牌主与下游执行方的紧张关系,以及广告业内部流程的短板。

由于广告业的分工协作具有高度流动性和柔性管理的特征,越来越多的“小而美”服务——创意热店、基于数据的广告投放公司等,开始蚕食传统代理商的市场份额。而随着互联网平台基础架构的普及,营销资源供应链的效率优势明显提速。为了更快更优响应品牌建设及全社会消费升级的需求,广告业的未来C位应该会属于拥有平台、技术和数据的新型服务机构。

四、 应势而谋,因势而动,顺势而为

当过去30年最传奇的广告集团掌门人离去,广告业的这一百多个日夜却浓缩了未来新领军者的雄心。了解这些变化趋势背后的逻辑,有助于我们读懂未来的行业发展路径,并为之做好准备。

几点预测:

1、传统广告代理商:将会加快数据业务的整合、人工智能技术在广告营销应用场景中的落地。

根据典型的4A服务流程,数据业务和AI技术在前期的落地场景有市场调查、数据洞察、广告营销策略,在后期主要应用在自动投放、数据监测。相关领域的投融资及收购案也会保持在一个热度。

2、中小型代理、创意热点、独立广告人:在新的营销产业链/分工秩序中,需加快融入协作网络,更好发挥创意优势。

根据相关统计,国内广告从业者数量在300万左右,企业机构数量20万家,大部分中小机构多以点对点、点到线的形式对接业务合作,尚未形成线面结合的网络化协作优势。而互联网平台具有高效对接、全品类、低成本、覆盖长尾端等天然优势,在未来有希望诞生“广告业的阿里巴巴”。

根据公开报道和数据,这里借用Gartner魔力象限图大致画一下行业格局。

综合参考R3《2018年中国广告代理商图谱》、36氪、创业邦、麦迪逊邦等

3、数据洞察能力将与创意能力并驾齐驱,成为未来行业顶级人才的必备技能。

顶尖的创意能力虽然稀缺,但由于创意行业的高度非标准化,本身并不具有生产效率优势,单打独斗十分困难。所以会与数据优势互补,设法嵌入完整的产业链条,使之彻底发挥专长。

4、本土广告业务增长领域,未来将广泛存在于智能制造、消费品、文化旅游等各行各业。

对外,国内基础设施和工业制造企业随“一带一路”倡议出海,需要做大量外宣与品牌工作。对内,消费升级与拉动内需促使生活消费品、文旅、消费级电子产品进一步扩大生产销售,而广告仍然是目前品牌与消费者之间最好的沟通桥梁。

1950年,旷世奇才阿兰·图灵在哲学杂志Mind上发表了传世论文《计算机与智能》,提出了著名的图灵测试,涉及到了被后人称之为“人工智能”所有关键能力。在文章最后,图灵说:我们只是向前眺望了一小段路,却清楚地看到那有许多大有可为之事。We can only see a short distance ahead, but we can see plenty there that needs to be done.

因而未来广告业的想象空间,今天也才只是刚拉开了大幕的一角而已。