微信商业化不断提速,广告为何没成为腾讯的增长引擎?

来源丨美股研究社(公众号:meigushe)

5月15日港股收盘,腾讯交出了2019财年第一季度的成绩单。

财报显示,公司第一季度净利润272亿元,同比增长17%,市场预估194亿元人民币。一季度营收854.7亿元人民币,市场预期为887.1亿元人民币,同比增长16.23%。

毫无疑问,腾讯正从2018年的黯淡中逐渐恢复过来,但营收增速创下自2014年以来的新低,仍让投资者对腾讯的未来充满担忧。

财报呈现足够活力,但营收增长为何仍然不及预期?

游戏版号审批限流对腾讯收入增长持续造成影响,游戏收入的下滑实际上也在预期之中。一季度腾讯网络游戏收入为人民币285.13亿元,同比下降约1%。虽然为连续三个季度同比下降,但表现出了足够的韧性,对总营收的贡献比例也有所提升,重新回到30%上方。

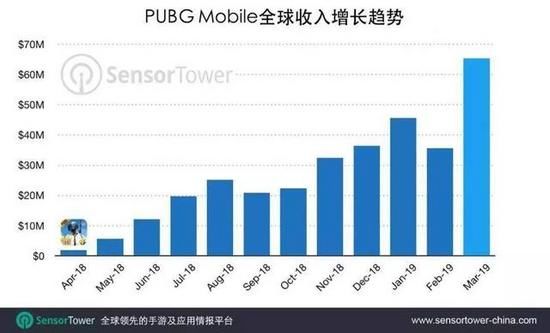

财报公布之前,《和平精英》携版号上线,拥有海量玩家的《绝地求生》终于实现了商业化,未来收入增长可期。来自第三方机构SensorTower的数据则显示,腾讯的《和平精英》刚刚上架就荣登苹果App Store营收第一宝座,上架前五天仅iOS渠道收入就超2000万美元。游戏版号审批的负面影响,如今正在褪去。

现金流的增长隐忧得到解决之外,腾讯的这份财报也显示出了足够的活力:微信月活用户数破11亿大关,QQ年轻化战略也取得突破性进展;至于首次单独列入财报金融科技及企业服务业务,更是超预期的同比增长44%至217.89亿元,而这也成为腾讯财报最大的亮点所在。

一切都仿佛欣欣向荣,但腾讯营收距离分析师预期仍然少了33亿元,之所以产生如此大的误差,网络广告收入的罕见下滑则是罪魁祸首。本季度腾讯网络广告营收为134亿元,同比仅增长25%,增速为2017年以来的最低点,环比更是下滑21%。

而在中金早前的预期报告中,「预计2019年中国广告市场将实现8~10%的按年增长,线上广告将保持高速增长按年增长27%,腾讯广告收入将按年增长35%,达到810亿」。中金给出这样的预测,主要是考虑到腾讯广告的商业化正持续加速,即使宏观环境面临挑战,也仍然可以实现高增长,但最终的结果却并不乐观。

广告之于腾讯,可能才是现阶段最重要的增长引擎

随着「吃鸡」游戏《和平精英》开启商业化以及游戏版号审批禁令的放开,腾讯游戏二季度或许将重新走向巅峰,但游戏作为周期性的内容产品,《王者荣耀》和《和平精英》会呈现出此消彼长的态势,能否让游戏业务重回高增长,还得看《和平精英》能否接替《王者荣耀》俘获用户的忠诚。

回顾腾讯近两年的游戏收入,自2017年以来,腾讯网络游戏每季度的营收逐渐保持在250亿元左右,然而其营收占比却呈逐渐下滑趋势,网游收入第一季度的营收占比已由2017年的46.03%降至2019年的33.36%,第四季度的营收由2016年的42.11%降至2018年的28.50%。游戏营收停滞增长、占比不断下滑,说明游戏业务充当腾讯增长主力已经越来越难。

腾讯的这种焦虑并非是个别现象。事实上,伴随着用户红利的消失,中美科技巨头如今都在摸索如何在自己占据主导地位的核心业务领域以外实现增长,Facebook计划进军移动支付和私密通信,苹果正试图转型成为一家服务型公司,谷歌则涉足硬件和云计算业务,而腾讯则将重心放在了To B业务上。

过去一年,腾讯最重要的关键词就是「产业互联网」。去年9月底,腾讯启动新一轮组织架构调整,吹响To B业务的进攻号角,也是从今年开始,腾讯将「金融科技及企业服务」进行单独披露,但无论是云计算还是金融会计业务,如今都在持续投入中。

就本季度而言,腾讯高管在财报电话会议中也对这两项业务进行了解读,「金融科技和商户服务业务的利润率二季度有提升,但仍需要向央行交存备付金,以及支付相关的利息」,「公司的云业务增长非常不错…..运营层面来讲,公司云业务还没有盈利」。

如今的产业互联网,腾讯最大的竞争对手是阿里巴巴,但无论是支付还是云计算领域,腾讯现阶段并没有取得明显的优势,支付宝和阿里云也是腾讯短期内难以逾越的两座大山。通过长期的持续投入抢占市场份额不可避免,所以很难说会在短期给腾讯带来可观的利润。

值得一提的是,此前腾讯曾连续两个季度披露云计算营收,2018年前三个季度云计算营收60亿元,同比增长90%,全年营收91亿元,增速超过100%。不过,在2019年一季度财报中,只有腾讯支付+云计算等业务营收同比增长44%的数据。

对腾讯来说,在整体营收和利润增速放缓的前提下,利润率相对较高的广告业务可能更加重要。腾讯也一直表示要增加广告收入在总体中的占比。早前2018年,腾讯一位广告业务部门主管接受36kr采访时就曾透露,「腾讯计划几年内将广告营收占公司总营收的比例提升至三到四成」。

如今腾讯网络广告业务在总收入中占比仅为15.7%。相比之下,当前的这一数值远低于国内外多家互联网巨头,百度的这一占比超过八成,Facebook的广告收入占比则高达逾九成,微博的广告收入占比也高达86%,阿里巴巴的广告收入占比也在50%以上,腾讯的占比并不高。

假如腾讯可以实现30%~40%的占比目标,这意味着腾讯广告收入按季度将增加近200亿元,如果可以达到阿里广告收入的占比,这意味着腾讯广告收入按季度将增加近400亿元,这可能是一个比产业互联网更近的增长机会。

「头腾大战」带来的后遗症,腾讯广告收入放缓并非偶然

本季度财报最大的黑天鹅实际上就网络广告收入的放缓,腾讯给出了这样解释,「由于宏观环境具备挑战性,加上较大的基数影响,此业务收入的增速较往年有所放缓。受到第一季淡季的影响,网络广告收入环比下跌21%」。

巧合的是,作为中国互联网的两极,阿里、腾讯同一天发布财报数据在历史上并不多见,两家互联网巨头在主营业务方面并无可比性,不过,阿里营收的继续猛增却似乎在暗示宏观环境所带来的挑战并没有想象中那么大。

细看腾讯网络广告业务,一季度腾讯社交广告收入取得了相当不俗的成绩,即使宏观环境面临挑战,社交及其他广告收入也同比增长34%至99亿元。过去一年,腾讯广告收入的增长也主要受益于社交广告,这其中朋友圈广告发挥着重要作用。

如果只按50%的占比来算,单朋友圈广告收入已经超过了媒体广告收入。进入2019年以来,腾讯还在不断释放朋友圈的广告能力:朋友圈第三条广告全量开放、收紧朋友圈的营销行为、降低公众号开通流量权限,这些都意味着微信的商业化在提速。

但腾讯的媒体广告收入增速却不容乐观,一季度同比仅增长5%至35亿元,腾讯给出的解释是「主要由于信息流广告有所增长。然而,部分热门剧集延后播映减少了视频广告库存,因此长视频广告收入同比基本持平」,而这也成了广告收入增长遭遇滑铁卢的主要原因。

在信息流广告领域中,如今以百度、微博、头条等为代表的内容分发平台正在扮演着越发重要的角色。根据预估数据显示,中国信息流广告市场的规模将从2014年55.5亿元迅速扩张至2020年的2754亿元,即使在两年之后的年增长率也将保持在45%以上的水平。

作为「社交之王」,腾讯旗下拥有庞大的产品矩阵,但腾讯单季度的信息流广告收入还不到35亿元,而对比腾讯在内容分发领域最大的竞争对手字节跳动,这家公司在2018年实现了500亿元的营收,2019年更是定下千亿营收的目标,其中光抖音就计划实现500亿元的营收。即使是腾讯系的快手,也将2019年的目标定成了300亿元。

换句话来说,腾讯信息流广告的增长不仅不乐观,而且远低于行业平均增速,早前在财报中被连续披露的信息流产品「QQ看点」本季度也消失了身影。如果将原因笼统的概括成「宏观环境」和「基数较大」,势必无法自圆其说。

事实上,之所以腾讯信息流广告收入明显放缓,「头腾大战」或许才是主要原因。过去一年,字节跳动和腾讯之间展开了密集的口水战,两家公司虽然主业并不冲突,但在短视频、直播、新闻资讯等领域展开了激烈的竞争,关于「用户时长」的战争硝烟已弥漫开来。

智察大数据分析师刘大伟表示,「虽然高增长是不可持续的,但是腾讯在广告市场的压力显而易见。字节跳动和百度都在发力信息流广告,且增速不错,阿里近期也上线了多款广告产品。可以说,相比云计算和游戏,腾讯在广告领域的对手更多」。

对于信息流广告业务增速的放缓,腾讯的应对策略也不够针对性。去年9月,腾讯将企业发展事业群(CDG)的「社交与效果广告部」与网络媒体事业群(OMG)的「广告销售线和广告平台产品部」整合,并在CDG下共同组建新的腾讯广告。

重整后的腾讯广告,根据行业划分为了3个主要业务团队:主要负责快消品、汽车、3C家电、房产等实体经济客户的行业一部;主要负责金融、教育、旅游、电商、游戏和网服等互联网原生客户的行业二部;以及负责自媒体、区域快消、婚纱摄影等区域及中长尾客户的SMB。

今年5月9日,刘炽平宣布将腾讯的广告战略升级形容为「广告+」,品牌客户可通过公众号、小程序去沉淀下用户的数据化资产,并宣布推出腾讯数据智库(Tencent Data Cloud),帮助客户实现数据驱动的精细化投放和运营,而微信小程序则成为腾讯广告力推的利器,成为战略发布中的高频词汇。

但信息流广告增长依赖的用户时长,产品本身的用户粘性才是关键。如今来看,腾讯不仅没有狙击字节跳动的增长,反而由于抖音、火山小视频等短视频平台的崛起,在占领用户时长上呈现出了此消彼长之势。

根据第三方数据平台QuestMobile最新发布的《中国移动互联网2019春季大报告》,2018-2019年移动互联网巨头系App使用时长占比中,腾讯系App使用时长减少了3.7%,字节跳动系App则增长了3.1%,而这或许才是一季度腾讯广告收入放缓的真正隐忧所在。

对于腾讯来说,产业互联网的想象空间值得期待,但广告业务才是当下最重要的增长引擎,这背后争夺的则是用户时长和流量,而这是腾讯输不起的一场战争。