破发、暴跌、又突然被做空…2019年最惨的新股,非中国飞鹤莫属。

刚刚上市8天,中国飞鹤(06186.HK)便感受到了香港资本市场的“残酷”,突然遭外资沽空机构GMT Research (以下简称“GMT”)狙击。

11月21日晚间,GMT发布报告称,中国飞鹤的业绩存疑,其利润率远高于国内和国际同行,且有可能伪造现金流,其赴港IPO募资也可能只是用于向IPO前的股东派发特别股息。

面对突如其来的沽空报告,今日开盘前夕,中国飞鹤紧急发布公告,宣布临时停牌。

对于GMT的指控,飞鹤回应称,强烈否认该报告所载所有指控,并认为有关指控严重失实、毫无事实根据且严重误导投资者,正在积极准备相关证明材料。

值得一提的是,刚刚上市8天的中国飞鹤,已经是深陷破发的泥潭,最新股价为6.28港元,较发行价(7.5港元)跌幅超16%,总市值已蒸发超109亿港元。

但,面对中国飞鹤当前的股价、估值时,沽空机构GMT在报告中表示,目前,飞鹤尚不具备被做空的条件,也不清楚何时会被做空。但,建议投资者规避该股,除非飞鹤能证明自己的市场地位。

被“狙击”的中国飞鹤:500亿奶粉巨头

回顾GMT过往的沽空名单,其主要针对相关行业的龙头公司,且被“狙击”上市公司都身价不菲。

而这一次的中国飞鹤,也不例外。尽管其上市以来,股价跌跌不休,但截至到11月21日收盘,中国飞鹤的总市值依然高达561亿港元,是中国奶粉巨头之一。

据公开资料显示,飞鹤于1962年成立于黑龙江齐齐哈尔,总部位于北京。

20世纪90年代,飞鹤乳业的董事长冷友斌斥资1000多万元,从政府手中买下赵光牧场,后更名为飞鹤乳业,依托中国北方市场快速发展,并于2003年登陆纳斯达克,成为中国第一家在境外上市的乳品企业。

但,飞鹤在美股市场的上市后的道路,却非常坎坷。

2008年,三聚氰胺“毒奶粉”事件爆发,导致消费者对国产奶粉信心大减,飞鹤无疑也受到了巨大冲击。自此,飞鹤股价便一落千丈。

其股价从44美元一路跌至仅剩7美元,甚至一度跌至2.2美元,跌幅一度超95%。无奈之下,飞鹤于2013年7月,从美股私有化退市,估值仅1.47亿美元。

时隔6年之后,飞鹤再次登陆资本市场,却蜕变为一家市值超500亿的奶粉巨头。

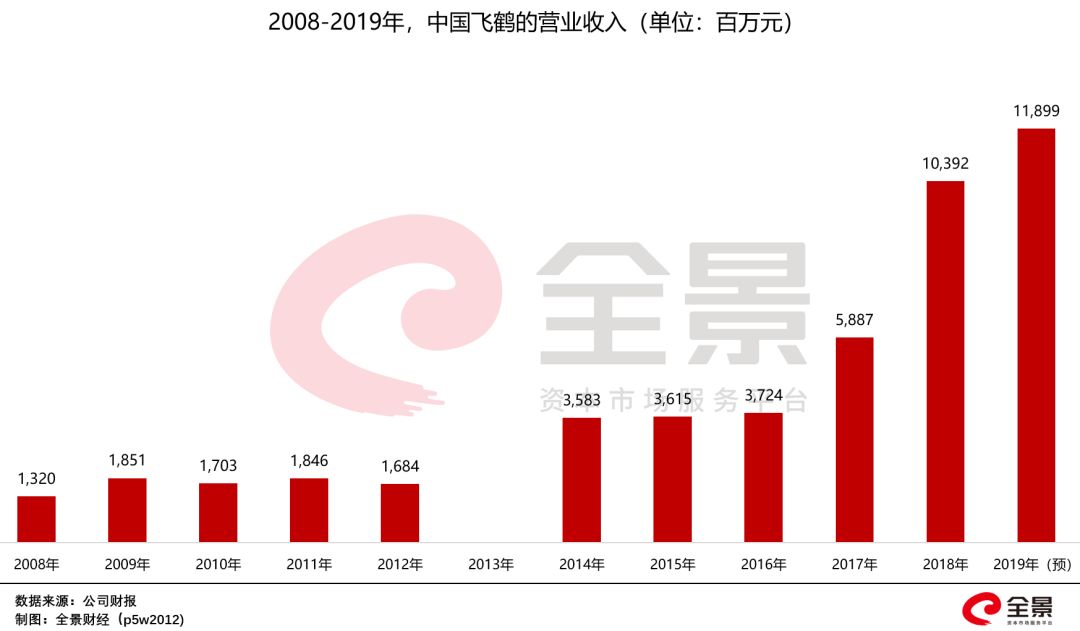

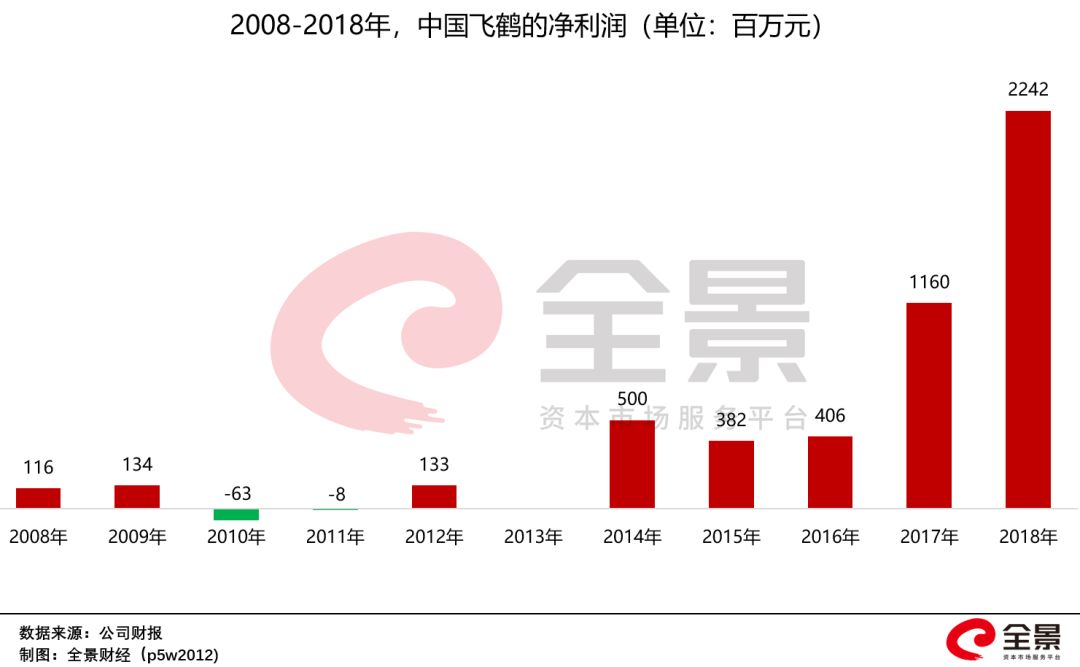

据财报披露的数据显示,2016年-2018年,飞鹤的营业收入分别37亿元、59亿元、104亿元,年复合增长率67%;净利润分别为4.17亿元、11.60亿元、22.42亿元,年复合增长率高达134.99%。

其中,婴幼儿配方奶粉,是飞鹤的主要营收来源。2019年上半年,该项收入占公司总收入比例超过90%。

以“更适合中国宝宝体质”为营销卖点,飞鹤的业绩增长则主要得益于超高端奶粉:星飞帆系列,一罐700g奶粉的售价超过300元。

2016年,星飞帆给飞鹤贡献的收益仅为7.11亿元,而到2018年底,该系列的收益暴增至51亿元,增幅超600%。

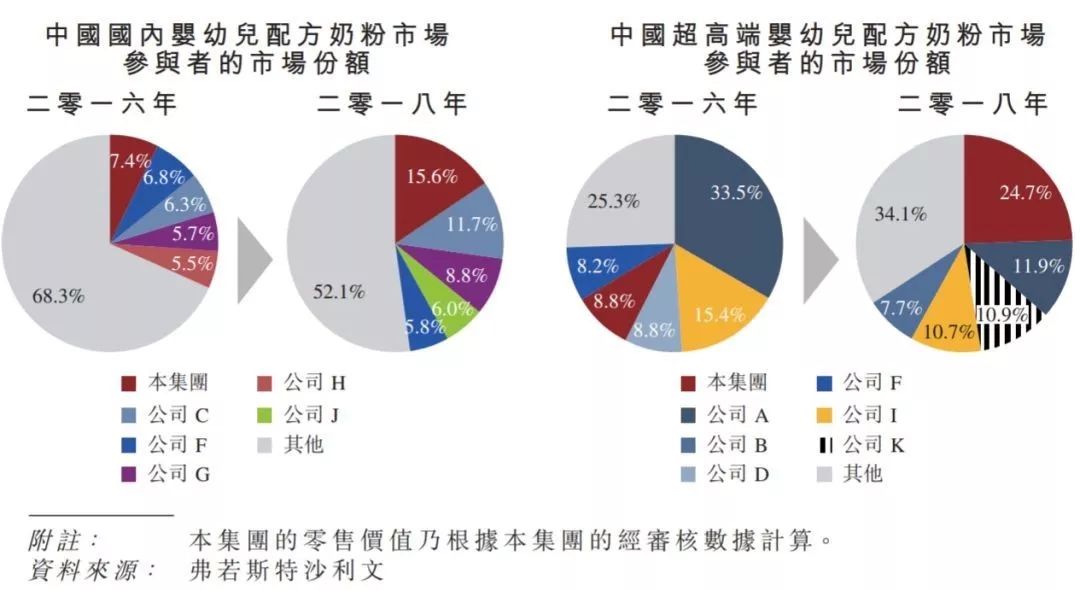

据弗若斯特沙利文数据显示,按照2018年零售额计算,飞鹤在中国内地的婴幼儿配方奶粉集团中排名第一,市场份额为15.6%;在高端市场部分,飞鹤的市场份额为13.1%,在超高端市场的市场份额最高,为24.7%。

在超高端奶粉占据主动后,中国飞鹤的净利润也在2017年以来,迎来了飞跃式增长:

面对中国飞鹤的突然逆袭,沽空机构GMT显然是无法理解的,其发布的沽空报告的标题便为《中国飞鹤:造假还是神话?》,并在报告中称:

短短几年内,飞鹤摇身一变,成为了高端奶粉的领导者,拥有极为出色的营收增速,且手握大量现金,但在过去5年中从未支付过任何股息,这是类似欺诈的特征;

虽然,这并不意味着它一定存在虚假收入的情况,但我们始终无法找到令人信服的理由,来解释飞鹤的快速转型。

对于中国飞鹤经营的质疑,GMT未能找到合理、有力的证据,便矛头直指中国飞鹤的现金流:

飞鹤的自由现金流入已累积了60亿元人民币的巨额现金余额(不包括质押存款),相当于营收的51%左右。

然而,飞鹤在过去5年内没有支付任何股息,这不得不让人怀疑,飞鹤的现金是不是被困在了中国,或者更糟糕的是,部分现金可能是伪造的。

GMT的沽空报告,或许正如飞鹤董事长冷友斌的回应所言,其指控并没有经过任何的调查研究,更多的是通过财务数据的主观臆测。

做空中国飞鹤,风险有多大?

GMT在沽空报告的结尾给出的总结为,目前,飞鹤尚不具备被做空的条件,但建议投资者规避该股,除非飞鹤能证明自己的市场地位。

显然,基于这一份沽空报告,GMT并不敢贸然做空中国飞鹤。

因为,当前的中国飞鹤,具备非常便宜的估值:14倍的市盈率(TTM)。而同在香港上市的雅士利国际(01230.HK)、蒙牛乳业(02319.HK)、澳优乳业(01717.HK)的市盈率(TTM)分别高达67倍、29倍、18倍。

另外,在澳大利亚上市的新西兰乳业巨头:A2牛奶公司的最新市盈率亦是高达29倍。可见,与同行企业对比,中国飞鹤的14倍市盈率,已属于最低之一。

GMT亦在报告中坦言,考虑到中国飞鹤的增长速度,这个估值似乎不算太贵。

假如,飞鹤在上市后,营收、净利润仍持续高增长,且被市场认可,坐拥中国超高端奶粉24.7%的市场份额,正是当前内地资金追逐的“核心资产”。

在这种假设之下,中国飞鹤的估值,一旦向蒙牛、伊利看齐,潜在上涨空间巨大,假如贸然做空中国飞鹤,无疑是非常危险的。

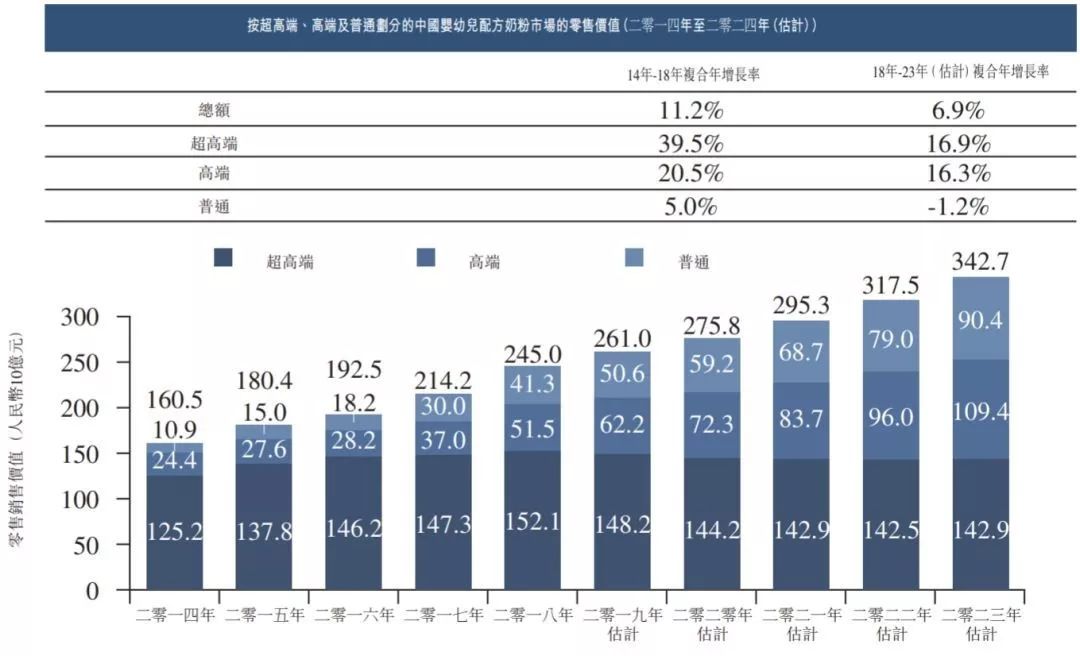

同时,未来几年内,中国超高端奶粉市场的增速大概率会高于全行业。

据据弗若斯特沙利文数据显示,2014-2018年,中国超高端奶粉销售额从109亿增长至413亿元,复合年增长率达39.5%,预计到2023年将达到904亿元的销售规模。

最终,GMT也非常迷茫:“虽然飞鹤(06186)令人怀疑 但我不建议做空”。

一路“血亏”的沽空机构:GMT

最后,提一下,面对中国飞鹤,非常“迷茫”的GMT是什么来头?

资料显示,GMT Research由GillemTulloch创立,他是亚洲金融分析和研究的行业资深人士。

从其网站的信息来看,GMT Research介绍说,他们是一家会计研究机构,公司在香港,受证监会监管。其主营业务为,以发现上市公司财务漏洞为主,并进行沽空交易,获取收益,类似于前些年著名的做空机构“浑水”。

但值得一提的,查阅香港证券及期货事务监察委员会网站发现,GMT并无获得在香港进行任何受规管活动牌照,包括提供投资建议。

而,回顾沽空机构GMT此前的沽空表现,可谓是“屡战屡败”。

2019年,3月6日,GMT 发布做空报告,一口气“狙击”5家中国知名公司:京东、阿里巴巴、58同城、中国交通建设、蒙牛乳业,均无功而返,

而最“惨败”的一次,当属于2018年6月12日“狙击”安踏体育(02020.HK),称其存在虚假利润,但安踏体育近1年多的股价表现给出了最有力的回应。

沽空当日至今,安踏体育的股价累计涨幅超81%,若GMT在发布沽空报告的同时,斥资做空并持有至今,其损失将相当惨重。

另外,2019年5月以来,GMT更是突然“狙击”李嘉诚的长和(00001.HK)、资本雄厚的信义玻璃(00868.HK),最终均无功而返。

对此,有业内人士表示,大多数沽空机构已经失去了往日的威风,一方面港股市场的定价权正在从外资向中国企业交替,另一方面投资者对沽空机构的认可程度已经明显下降。