2017⇆2019,突然毫无征兆地刷屏了。

唤起了我们对时光的惋惜。忽然之间,才明白原来很多东西都真的已经过去了。

除了生活和感情,生意其实也是这样。

蓦然回首中,那人却在灯火阑珊处。

01 最后的疯狂 VS 回归常识

2017年,是50%以上的基金最后一次募到钱的日子,到了2019年的此刻,早期投资约等于消失了。是的,你没有看错,半数以上的基金,募到的第一期基金也是它最后的一期。

移动互联网带来的一轮产业革命,从而诞生的红利在2017年基本消失,但是当时还有很多人抱有幻想。用一个词来形容,就是最后的疯狂。

回归常识是2019年的主旋律,2019年的今天,母基金开始做直投了,因为他们发现找个不咋专业的中间商不如自己干。基金也不愿意看早期了,因为基本是凉的。与此同时,基于上一个爆发期诞生的风口论和赛道理论,以及过去美元基金的打法,正在失效。

02 投机主义 VS 长期主义

2017年,房地产经历了15-16年的疯涨后被一系列政策压制住,市场的预期中,依然有一大批人蠢蠢欲动。2017年,股市也传来了“消息”,因为很多人理解的常识是房子不涨,股市必涨。

在过去几轮放水中,确实有一批人发了财,并且他们认为这才是正路,而事实上是,靠运气赚的钱,都得靠实力赔回去。

长期主义的思考出现本质上,也并不是因为人突然变得高尚起来,而是一来短期思维的套利空间正在快速消失,逼得你必须长线思考;二来长线思维并不是短期不作为的对立面,而是一种基于复利思考的商业模式。

很多人一提长期主义,就皱眉头,觉得我现在得活下去啊,不让我赚钱怎么行,但真正的长期主义并不是让你当下不要赚钱,而是不要去赚当下的最后一个铜板,把充分的精力留给未来更广阔的天空。

所以说到长期主义,我亦不认为是一种高风亮节,无欲无求,事实相反,是谋大事者,不逐小利。

以后做生意,你需要花的心思是【组织的建设】、【产品的研发】、【品牌的深度】、【供应链的搭建】以及所有与业务本身相关的事情上了,因为你再也骗不到钱了。

03 聚焦一线 VS 下沉市场

2017年的时候,中国主流媒体依然只关心一线市场。这两年我一直强调的一个观点就是一线不代表中国,下沉市场值得被尊重。从一开始没有什么人相信,到慢慢形成共识(当然其中大量的人不是我影响的)。

到了2018年下旬,下沉市场概念被迅速引爆。站在2019年的尾牙,我觉得还在讨论下沉市场已经没有太大的意义。

因为事实上有一批隐形冠军已经基本占据了核心优势。另外一批巨头用资本和资源优势,尤其是互联网企业的技术优势更快得抢夺了一大批用户。

可以这么说,下沉市场的基本面已经彻底改变。下沉的红利吃光之后,中国商业正在进入一个更残酷的厮杀。

04 单点突破 VS 全面战争

如果17年的时候,靠单点突破还能奏效的话,站在2019年的尾牙可能全面战争才可以形容目前的局势了。

单点突破能够奏效的场景是大玩家有比较薄弱的环节,而过去的四五年,大玩家真的比大多数小创业者更拼,进化更快,所以在诸多行业,头部已经没有太差的短板,单点突破在实操中难以奏效。

全面战争是一款桌面时代的风靡全球的策略战争游戏。它讲究的是玩家在战术、发展、技术、战略等各个方面都能够优于对手,从而赢得战争的胜利。

我们看到越来越少的初创企业活下去,本质上是因为他们扛不住【全面战争】,在绝对的火炮优势面前,你的迂回躲藏也是没啥用的。

但未来还能不能创业?我想是可以的,它属于成熟的专业团队创业,比如瑞幸团队。

比如在垂直细分领域,那个领域没有特别强势的对手,比如在巨头懒得搞的领域,或者等待下一轮技术迭代与革命的到来。

同时,【招安】即【并购】潮再一次出现,其实并购的逻辑一部分是对于彼此来说【打仗都不划算】。

商业世界正在从合久必分,进入分久必合的一个小周期。

11月26日消息,LVMH集团已与蒂芙尼达成最终协议,LVMH集团将以每股135美元,合计为162亿美元的价格,现金收购蒂芙尼。

事实上,LVMH集团可以成为全球中产的收入回收计划领导者。

不信看下图,包括Rimowa等等品牌都在近些年被其收入囊中。

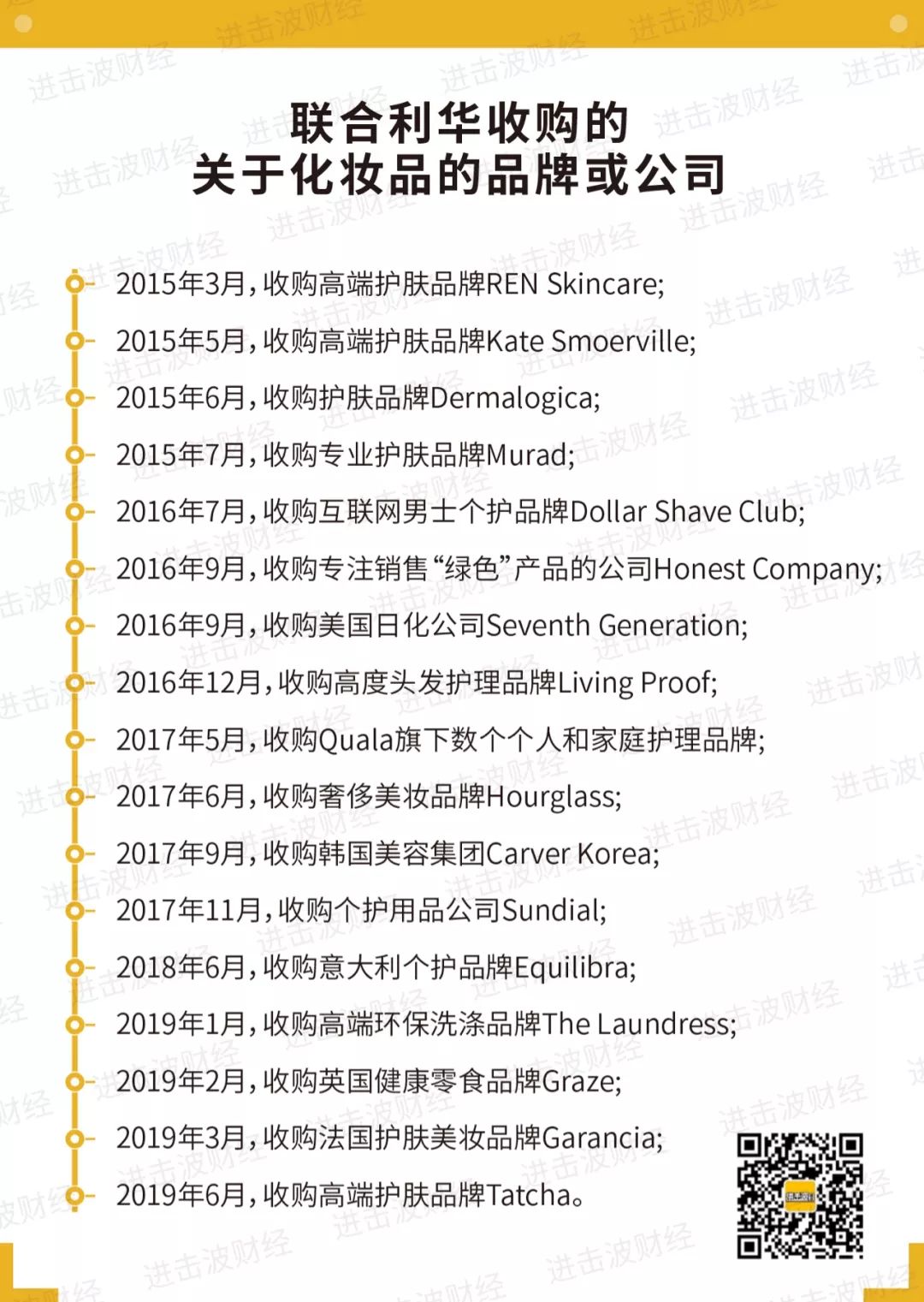

下面我们团队又整理了一张联合利华近年收购的list,而在早几年,联合利华和宝洁都抛售了一批品牌。这就是商业,如此循环往复,无穷尽也。

05 爆发式增长 VS 存量深耕

2017年最热的词之一是爆发式增长,好像没有爆发式增长就完全不值得做一样。

站在2019年底,短期内在大类里面,爆发式增长是不太会出现了,小类以及新品类里面或许还有。今年治疗不孕不育的公司都在海外上市了,这就是新兴的小类。

但在大的面上,目前我没有看到这样的机遇。

中国的新常态是不那么高的相对增长率,但是因为全球最大的存量,故而转向存量深耕,刻不容缓。这是今年都在挖掘存量深耕的核心原因。

而存量深耕的本质,其实是忘掉那些鸡贼的办法,那东西用上瘾了就容易不能自拔。

回到客户价值上,因为现在客户也不是傻瓜来着,大家都见过点世面了。

真诚会变得更为有价值,而真诚体现在【产品】上,体现在【服务】上,体现在【价格】上。

2019年-2020年,是拉拢你存量用户的最关键节点,过了这个点,你的消费者可能就被他另一个同品类的竞品彻底抢走了。这不是危言耸听,向酒店和航空业学习做用户深耕,向日本服务业学习服务的细节。

06 估值 VS 现金流

目前还没上市的一大批明星企业,如果上市一定会破发,因为他们在2017年前后,拿到的是不合理的一级市场估值,已经超过了二级市场的合理接盘价格。

所以有的投资人可以说是打肿脸充胖子了,号称是XX明星企业的投资人,其实是接在最后段,上市了也赚不到钱。

现金流是现在最重要的事情。理论上只要现金流一直为正,你就能熬到下一波巨大的浪潮的出现。

曾经有一段时间,汉能的李河君成了中国首富,但是最近汉能爆出欠了十个亿的工资,就是在转型期里对现金流的预判出错,很多账款收不上来,据说高达600亿,同时一下子招聘了大量的人导致极速失血。

很多时候,好企业离崩盘就在一线之间。大家务必看好自己的现金流了。

看好现金流不等于不花钱,这是很多人搞不清楚的事情。

估值什么的就忘掉吧。独角兽都快没角了,只剩兽了。

07 人口红利 VS 人口焦虑

17年以前,中国企业挂嘴边的就是人口红利四个字。不过大多数人讨论的还是传统意义上的人口红利。经过两年的发酵,人口红利已经变成了人口焦虑。

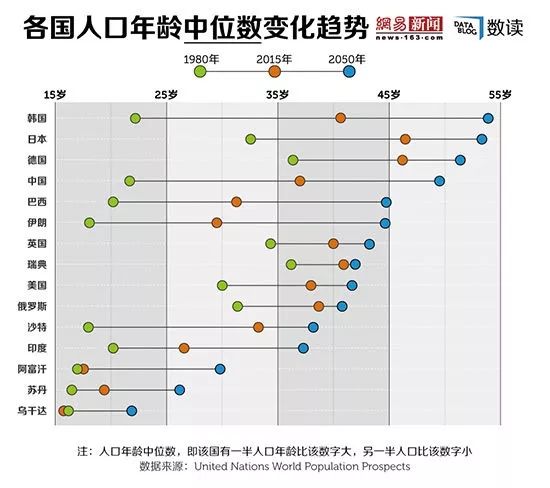

中国目前的社会年龄中位是在40岁,在1980年的时候,这个数字只有22岁。

不过德国现在的社会年龄中位数是48岁,西欧和东亚老龄化尤其突出。

我个人认为问题要分两方面看,一方面确实急需改善,另一方面因为中国的体量巨大,虽然今年新生儿下滑到了1100w左右,但是依然约等于两个丹麦的人口(丹麦580万人口)

中国的年轻人的总数依然超过美国全国人口。

整个90后是1.9亿(另一个版本数据是1.88亿),整个00后1.4亿左右,这两个加一起是3.3亿了,美国总人口3.2亿。

根据上图我们可以知道美国的情况也差不多,都在老龄化。

故而从这一个绝对数的侧面来看,中国还有很大的腾挪空间,另外中国企业抓住任何一个维度的人群,都是几千万级别,乃至几个亿级别的体量。

又要用上那句我一直说的悲观者往往正确,但乐观者往往成功。

08 扩张 VS 裁员

17年的时候,都在大举扩张,19年就进入了裁员收缩了,现在好多大厂都已经只出不进了。

目前其实核心的问题是在于基础无不可替代性的脑力劳动者并不多,所以企业在核心岗位和骨干位置并招不到人。

但是每年数以几百万计毕业的大学生,其实不具备核心岗位的能力,所以大学毕业后就可以不学习的观念必须改变。

脑力从业者的宿命就是如果你想获得溢价,那必须在水平上优于90%的脑力劳动者,而不是在平均线上徘徊。

另一方面,现在中国最缺的是技术人员,蓝领可以活得很体面的时代正在到来。

从2017-2019

再回首,我心依旧。

再回首,恍然如梦。

从2017-2019

中国的生意变了。

但是我们见证了更多的人回归理智。

但是我见证了更多值得尊重的企业走向前台。

这便是中国生意的底盘。