这个春节,中国被迫按下了“暂停键”。面对着几近停止的社会运转,中国机器却并未暂停。

疫情战役打响之后,中国供应链几乎是一夜重启,打响了驰援前线的第一枪。全国数千家企业紧急审批资质,在经营范围里新添了“口罩、防护服、消毒液、医疗器械、测温仪”等业务。

作为中国制造的一员,中国服装业今年也被迫陷入关店、降租、流水枯竭等等压力。但与此同时,许多服装厂商的生产线却在快马加鞭的行进,他们凭借着自身的纺织技术优势,积极奋战在后方。

口罩紧缺?雅戈尔、鄂尔多斯、太平鸟马上调转方向生产口罩,雅戈尔甚至在研发用于病毒防护的新型口罩;防护服不够?柒牌、红豆、山东如意也纷纷推迟原定计划,紧急改造生产线制造防护服。除此之外,很多厂商和中小企业也都通过新建厂房、引进生产线等方式 “转行”加入物资生产队列。

当物资纷纷输送到前线,一些医院、企业先后得以缓解口罩难题。珠三角、长三角也开始陆续复工复产。机器声响,世界不慌。虽然疫情暂未结束,但“世界工厂”仍然在保证着运转。

就像寒流之下的多米诺骨牌,谁都可以预见,底牌倒向尽头,肯定是一场“团灭”。但在这些由中国机器组成的前锋部队中,我们看到中国服装业正用锤炼了四十余年的坚忍,昭示着整个中国的韧度。

开山:贴上中国商标

“Made in China永远不可能等于名牌。”

在Burberry刚刚将生产线迁往中国时,曾经引起巨大争议。虽然这一举动可以为这个“来自英国的华贵品牌”省下近一倍的成本,但Burberry的粉丝们并不买账,业内人士也纷纷抵制,万宝龙的高管甚至直言不讳地公开表示:在中国生产的Burberry不配纳入奢侈品之列。

在很长一段时间里,“Made in China”都是诅咒一样的存在。当时一些大牌即便在中国设厂也不会对外主动承认。这样的现象其实并非一夕之间出现,但若要追溯起一切的发端,就不得不提到一个外国品牌——皮尔·卡丹。

1978年,服装设计师皮尔·卡丹(pierre cardin)以故宫的屋角和飞檐为灵感,设计出垫肩高耸的西装,并身穿自己的作品走在北京的街头上。当时,他刚带着12位金发碧眼的模特在北京民族文化宫举办了一场Fashion Show(当时叫“观摩会”)。在模特不时掀开的衣襟中,人们惊吓得纷纷向后倒,服装变革的浪潮也由此被掀开。

那一年是改革开放的起点,同时也被许多人称作新中国的时尚元年。

此后,皮尔·卡丹带着自己的同名品牌顺势进入中国市场。到了90年代初期,皮尔·卡丹在中国的市场份额已经高达40%,如今很难有品牌可以复制这样的辉煌。

外资企业进入中国掘金,内地最早一批服装企业也是在这一时期崛起。

改革开放政策提出后,26岁的高德康,将村办缝纫组注册为山泾服装厂,奠定了“波司登”的前身;27岁的知青李如成站在青春服装厂门口,看到了命运的转机,预感寒冬将尽,于是为刚出生女儿取名“寒穷”。后来他将该厂改为股份制企业“雅戈尔”。

和李如成同岁的王林祥,当时刚从文化大革命的牢狱中释放,没有工厂敢招他进厂,直到进入伊克昭盟羊绒衫厂,才有机会一步步打造出“羊绒帝国”鄂尔多斯集团;已过而立的周耀庭,接下了濒临倒闭的港下针织厂,演变成如今的红豆集团;二十出头的军人郑永刚,退伍后进入了资不抵债的甬港服装厂,不曾想,后来竟在这里实现了日后杉杉集团的财富传奇。

时代闸门洞开,浪涛滚滚向前。这些身处浪潮之巅的年轻人,不仅受惠于改革春风,也得益于自身意识的觉醒。他们很早就意识到“国家将要用股份制来带动经济发展”。他们及时抓住了国有资本退出的机会,成为早期民营企业的拓荒者。

不过他们的企业在当时还很年轻,很长一段时间里,代工都是最大的利润来源。这也和当时的国情相关,及至1994年,我国已经是世界纺织服装第一大出口国,出口额达355.5亿美元,占全球比重的13.2%。当时王林祥面对着国内外羊绒衫差价几十倍,发出了“大国赚小钱”的感叹;高德康在成立波司登品牌之前,一度也曾为高昂的“品牌使用费”所苦。

“必须要有自己的品牌!”几位年轻的管理者几乎是同一时间意识到这个问题,决心自己在广阔天地中探索未来。

为了打造品牌名气,培养国人买国产品牌的消费意识,几家大厂都没少付出心血和财力。周耀庭在90年代初期就敢拿160万的预算给红豆做广告;郑永刚也花了大价钱将为国外代工的工艺移植到了自主的品牌上;鄂尔多斯建立品牌之路最曲折,当时由于商标在欧盟和韩国遭到抢注,王林祥为此付出过沉重代价。

然而在那个年代国产品牌市场地位始终提升不起来,不仅品牌之声传不出国门,舶来品的进入也在抢占市场。当时除了皮尔·卡丹,真维斯、艾格、宝姿、衣恋等外资品牌也都是在这一时期进入中国。

回忆起雅戈尔发迹的这段岁月,李如成曾感叹:“当时因为整个市场形势变化,原来上海、北京主要的品牌是国内一线品牌,国外品牌进入中国市场后,上海的国内一线品牌成了二线品牌,我们成了三线品牌。”

国产品牌尚难站住脚跟,“Made in China”这个头衔也在一步步恶化成一种“诅咒”。导火索来自皮尔·卡丹,当时该品牌在内地过度招纳代理商,一时间,导致仿冒产品层出不穷。皮尔·卡丹跌下了神坛之后,日本还调侃“中国+皮尔-卡丹=0,名牌经过中国人的手,一年就会完蛋。”

有一度,甚至连中国消费者也对国产品牌提不起兴趣。根据《环球奢侈品报告》的统计,约有86%的中国消费者会因为奢侈品牌标有 “Made in China”的字样而不愿购买。

政策春风带来迅猛发展,但群众意识形态尚待启发。于是,这些服装企业选择先建立市场规模,通过资本路径曲线救国。90年代末,杉杉股份和雅戈尔先后上市,此后,越来越多代工型企业开始尝试向以市场导向的品牌化发展转型。通过品牌—研发—原材料—生产制造—销售终端,实现全程产业链控制的服装企业日益受到资本关注。

21世纪之初,中国正式开启了第一批服装龙头企业的上市潮。鄂尔多斯、红豆、波司登、七匹狼、鸿星尔克、安踏、美特斯邦威、特步等等,这些我们如今耳熟能详的国产品牌,也是在后来短短十年时间里先后在市场上站稳脚跟。

“愚公移山”或许是一种刻入中国人骨血的精神,正是因为根里有这么一股子倔强,第一代服装企业家才能在“品牌”这座大山上凿开一个洞,让后来者得以通行。

铺路:山的另一边

虽然山门已开,但在山的另一边,对手已经走远。输在起跑线的中国服装业,只能在艰难的陪跑与学习中,一步步撬动内需。

经历了90年代外资品牌的跑马圈地之后,2000年开始,港资品牌进入高速增长时期。堡狮龙、佐丹奴、班尼路,曾在这一时期并称为香港服饰三巨头,如今已经宣告破产的真维斯当年销售额曾突破18亿,一度在休闲服装行业名列第一。

聘请代言人,是当时最流行的玩法。班尼路和堡狮龙当时走港台风,先后请了F4、王菲、刘德华、应采儿来代言;佐丹奴青睐韩星,签下了当时最红的张东健、郑宇成、全智贤、李俊基。

内地品牌也紧随这股“代言人风潮”。报喜鸟首开先河,花大价钱聘请任达华为形象大使。森马砸重金邀请谢霆锋和twins代言,扩店速度最快,从2003年的不到1000家店面增到了2010年的4007家。

美特斯邦威先后与花儿乐队、郭富城合作,销量增长了600%,销售额由几千万元飙升到5亿元。尝到甜头后,又聘请周杰伦当“首席时尚顾问”,实现了一线城市100%、二线城市66%、三线城市33%的网点覆盖率。此后长达11年时间,美邦都没有换过代言人。

在此期间,利郎、依文、庄吉这些男装品牌也逐渐长成中坚力量。淑女屋、玛丝菲尔、江南布衣、白领、歌力思等女装品牌,也开始崭露头角。

大量的国产品牌涌现,也为传统百货带来了继90年代之后的第二个繁荣期。茂业、王府井、百盛、太平洋、新世界在此期间大幅扩张,将门店撒向中国各个城市。

2001年,茂业百货的营业额突破12亿,成为了深圳百货公司的领头羊。三年后, 39岁的黄茂如以30亿的身家首次登上胡润中国富豪榜,排名19,并被冠以“深圳首富”的称号。当年的排行榜的前20名里,还没有王健林、许家印等人的名字。

2004年入选成为国家扶植的重点企业的王府井百货,一度位居国家百货连锁企业第一名。到了2007年,王府井销售额已达到108亿,

传统百货最火爆的时候,中小品牌想要在商场里具有一个柜台还得“插队”。

当年重庆茂业百货开张时,有位做羊绒衫商家甚至企图通过记者找到茂业老总的电话,而当时茂业招商已经结束,他甚至表示愿意等到运行一段时间后,有品牌被淘汰腾出位置后再进。

服装品牌和百货商场属于彼此依存、相互反哺的关系。挑选优质的品牌进驻百货商场,不仅为商场带来业绩,也捆绑着商场的品牌形象。而百货商场的运营管理为服装品牌带来的也不仅是一个展示商品的柜台,更是对人流量的集中刺激。

虽然传统百货的模式放在今天来看存在着各种理念上的落后,不过当年在这种捆绑向前的发展中,却刺激了越来越多品牌的新生,已有的老品牌也在这种繁荣中加大了扩张力度。

这一时期诞生的公司,有别于七匹狼这种设立生产厂自制生产的早期上市企业,大多采取轻资产运营模式。因为加工制造利润大多只占15%,属于“微笑曲线”中附加值最低的部分,而更多的利润往往来自品牌。

因此演变出两种做法。一种是直接向供应商采购成衣,整个制作过程由供应商包工包料。拉夏贝尔正是这种模式;还有一种是包工不包料的外委加工。品牌商自己提供面料、产品样衣与生产工艺图,交由合作加工厂进行缝制加工。森马和美特斯邦威采取的则是这一种。

另外在销售渠道建设上,这一时期的侧重点也有所转变。过去较多的是完全由品牌运营商完全控制的自营专卖店或者是商场联营的专柜,不过2000年以后,许多品牌为了加大扩张力度,加大了经销商代理的加盟店占比。

2007年到2011年,内地服装零售行业增速保持在20%以上。中国的服装市场格局已经发生了巨大的变化。多数商家都选择在品牌领域竞争,制造加工环节相对势弱。不过尽管利润微薄,OEM代工厂模式也并未被彻底抛弃,当时仍在许多上市公司业务中占有不小的比重。

OEM虽然受制于人,但有人弃如敝履,自然就有人视如珍宝。创办了申洲国际的马建荣,便是选择坚定地走在“Made in China”这条路上的商人之一。

申洲国际诞生于中国最早一批代工厂,在亚洲金融危机时,抗住资金重压接下了优衣库的单子。从此申洲国际在日本的名声传开了。五年之后,申洲国际成为了优衣库在中国的代理工厂。耐克、阿迪达斯、PUMA等一流国际客户也找上门来。

2005年,申洲国际港股上市,如今市值已经翻了150倍,突破1594.92亿港元。虽然申洲国际并不存在天然的护城河,不过十年如一日深耕于纺织代工领域,还是为其形成了极佳的抗风险能力。甚至伴其成功穿越了08年金融危机、欧美贸易战和中国人工成本上升、环保成本上升等危机。

中国人总是善于总结,后来有些人提起千禧年后这段岁月,认为内地品牌的崛起依赖于“自然资源”——中国巨大的市场。但我们不得不承认,这也是通往国际化的必经之路。不走过这一段,何以通向未来?

鏖战:供应链之变

中国加入WTO以后,纺织品出口贸易一路迅猛扩张,然而这种极速狂奔也带来了隐藏的危险。

2008年金融危机重创了中国纺织服装的出口贸易,当时的国内服装的品牌力和人均消费力根本不足以消耗这么庞大的库存。于是,库存陡然剧增,供需失衡像箭雨一般射向市场,没有几家能躲过。不得已之下,越来越多服企将视线投入三、四线城市,试图点燃中国市场中广袤的内需潜力。

当时不仅有很多雅戈尔、七匹狼这样的国内品牌把店开向成本低、需求高的底线城市,连耐克、阿迪这样的国际品牌在效仿。所谓“外行看销售,内行看库存”, 这句话大概就是从当时传出的。

在实体零售向下迅猛扩张时,线上的扳机也已经扣动。淘宝的崛起,无疑是新型渠道变革的开始,电子商务将原有的服装业格局冲出一条巨大的沟渠,促使服装品牌商开始反思品牌护城河的定位。渐渐的,服装成为过去网购电商参与度最高的品类,这也反哺了早期的电子商务。

2009年,服装网上零售的市场规模从2007年的150亿一下猛增至640亿,同比增长97%。巨大的库存量却为电商投资尾货市场寻得了货源供应。然而当时大多数公司消化库存的速度,依然赶不上生产库存的速度。

再加上毫无克制的扩张和新劳动法之后日益增加的用工成本。2012年,行业正式进入寒冬,关店潮席卷了整个服装业。问题恶化到极致,李宁、美特斯邦威等品牌关店达到上千家。很多中小品牌也慢慢退出了公众视野,行业进入了“淘汰赛”。

相比之下,诞生于世纪之初的海澜之家和ITAT,似乎是中国服装行业较早拥有库存危机感的企业。他们彻底抛却了“嫡系”和“非嫡系”概念,完全通过强化管控能力来实现轻资产运营。

简单说来,就是把库存的风险转移给制造商,让零售商不再有库存负担。与此同时,采用全托管的特许模式,实施标准化管理,从而保证规模性扩张。凭借着“上游赊销货品+下游财务加盟”的托管式加盟模式,海澜之家市值一度登上600亿。

在那之后,海澜之家便一路跌至今日的300亿。这套模式的痛点也随之浮出水面。低于5%的收入与利润增长、高达95亿的存货,165亿负债,不足5000万人民币研发费用,桩桩件件都对应着一个“元凶”——高达249.28天的周转天数。

即便是在库存危机中节节溃败的美特斯邦威,周转天数也不过为130天。况且当时“快时尚”已经进入中国,ZARA、HM、优衣库为了达到更快的反应速度,通过生产到销售的每个供应链环节的自主把控,已经可以实现了仅12天的周转奇迹。对比之下,海澜之家的周转时间的确长到令人发指。股东无不埋怨。

随着SPA(Specialty Retailer of Private Label Apparel)柔性供应链这一概念提出,有一些商家,开始致力于解决供应链上的矛盾。唯品会正是在这样的背景下所诞生。

号称“线上奥特莱斯”的唯品会企图通过电商模式为制造商解决库存问题,用品牌特卖激活服装市场。不过这家“专做特卖的网站”,显然没有精准判断出十年来特卖模式的走势。

品牌方不傻,即便是线上线下错开,长期的特卖还是会对品牌造成伤害。再加上后来产销慢慢平衡,唯品会失去红利时间窗口,从此又变成了常规的进货囤货卖货送货的电商了。

即便唯品会在特卖上一蹶不振,沈亚对奥特莱斯还是兴趣不减。去年,在“猫、拼、狗”三面夹击下,唯品会将触手伸向实体,以27亿收购奥特莱斯运营商杉杉商业。

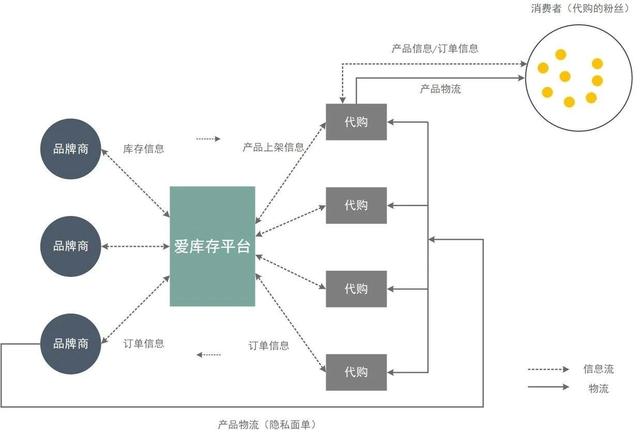

唯品会在“去库存”的搏斗中暂未挽回颓势,很快,融资15亿的爱库存也加入了电商梯队。据说创始人王敏与太太之所以决定做这件事,是因为过去他们经常看到一些人背着麻袋,大量采购,通过自己的微信群和朋友圈,销掉了特卖场60%-70%的商品。于是,他们干脆开了一间仓库,专门为这些人拨货。

此后,基于代购分销群体,链接品牌方与代购平台的“爱库存”APP诞生了。

爱库存的定位与国外著名的T.J.Maxx非常雷同。T.J.Maxx正是基于传统零售百货表现不佳,在线下开设了多家折扣门店,同样也是主打“去库存”概念。在那里,你可以买到20刀的Coach鞋和Kate Spade钱夹,价格便宜到堪比小白菜。

T.J.Maxx市值约670亿美元,据传曾是同一时间里京东和拼多多市值总和的两倍。至于“中国版线上T.J.Maxx”,也就是爱库存,是否能达到这样的佳绩,从目前来看,何时能从供应链管理到品牌运营构建起自己的核心竞争力,让后来者难以模仿跟进,将是决胜的关键。

这场浩浩荡荡的供应链之变,虽然造成了无数企业的覆灭,但也带来越来越精细的产业运作方式。以前从制造到渠道到品牌到销售一把抓的粗放式经营被打散。品牌厂商不再肆意自建渠道,开始专注于设计和品牌的运营。

被海外审美裹挟了多年的中国服装品牌,也终于找到机会重新书写拥有中国内涵的潮流趣味。

突围:国风涌动

当商家和库存搏斗正酣时,一股 “东风”吹入了国际时尚圈。

2008年,Chanel在上海做了一场充满争议的中国元素大秀;2009年,向来有中国风情结的Gucci,也出品了青花瓷印花连衣裙。顶级时尚杂志编织的浮光掠影中,只要有一点中国元素就会显得尤为突出。所以当时所有人都认为,一切只是阶段性的盛行,中国元素很快就会淡出时尚圈。

然而此后十余年,这股“东风”却越来越盛,并且频频刮入时装周。不仅国际间的关注度在加强,服装厂商也逐渐意识到,模式玩得再好也不如一个敏锐的设计理念,品牌文化才是服装行业的立身之本,于是他们纷纷加大研发成本。像朗姿这类企业,还会经常参加国际时装发布会,锻炼设计团队的时尚捕捉力,跟踪前沿动态。因此,在国际时尚周,我们总能频频发现中国人的身影。

2018年,国潮元年。谁都想不到“始作俑者”,居然是一度陷入品牌老化问题的李宁。

李宁频频亮相时装周,通过对80、90后的成长语境的诠释,以及中式元素的巧妙运用,再现了经典,为老旧的时代元素诠释了美学新意。使得过去“老、旧、土”的品牌地位迅速上升为“国货之光”。

有人玩笑说,“以前是没钱买李宁,现在是没钱买李宁”。现在的李宁的确已经不像以前了,但从关店上千,亏损31亿到市值突破500亿,曾在奥运会失利的李宁,用了30年时间在服装业完成了他的体育理想。

伴随着这波国潮之风,安踏、特步、鸿星尔克、匹克也先后加入阵列。安踏又是与可口可乐等大牌出联名款,又是和NASA联名推出“SEEED种子计划”,毫不示弱。特步直接瞄准中国少林文化,借以展现运动精髓,气势也不减。不过无论以何种方式应战,在不少消费者心中,“正统国潮”的大旗依然由李宁扛着。

“国潮”风采也不独被运动品牌所占据,将其定义放宽的话,会发现“中国潮牌”这个概念,早在十多年前就已经出现。陈冠希创办的CLOT算是中国潮牌的启蒙者,很早之前,CLOT就奠定了如今联名大牌的玩法,并且在设计中融入丝绸、农历等中国元素。

此后,Hi Panda、TMCAZ、Roaringwild……越来越多的潮牌成立,万亿市场正在被这些追逐潮流的年轻人撬开。2014 年,余文乐的MADNESS诞生,一度成为唯一可以和CLOT平起平坐的潮牌。后来李晨也想跟风,跑去申请注册商标“MLGB”,结果被评为低俗而注销。

无论使用哪一种定义,我们不难发现,“国潮”的精髓来自于中国元素,而中国元素的流行则脱离不开文化的浸润。这背后也映衬出消费者日益提升的民族信心和文化认同感。

中国文化元素愈发受到推崇,2019年,根据淘宝国潮产品数据显示,有上千万年轻人在淘宝上搜“故宫”相关产品,大白兔的联名款香水在上线当天3秒售罄。“汉服”搜索量翻了两翻,标价10万元的高定汉服也在去年亮相淘宝造物节。

国风元素从过去“中华立领式”的刻板形象,已经逐渐长成时尚圈中的重要灵感来源。伴随着这种“中国骄傲”的苏醒,花笙记、后序、意树、集云等颇具设计感的国风品牌,用不同维度诠释国风魅力。

除此之外,栋梁DONGLIANG、hughughug等独立品牌集合店,labelhood、上海时装周等,助力孵化出一些独立设计师品牌,比如babyghost、Esa Liang梁冰琴、ANNAKIKI。

这些设计师品牌逐渐挖掘出细分领域的宝藏。设计师也十分热衷于对中国元素的运用,比如今年春夏XANDER ZHOU的主题便是用武侠形象的衣领衣襟和“金木水火土”等元素诠释仪式的秩序。

像MO&Co、Edition 10则以另一种方式走向国际化,过去的模式多数采用“国际品牌,中国制造”,而他们则以Mdae in China + Design in China的方式,从设计端上寻求差异化,后来也成功进驻巴黎老佛爷百货(Galeries Lafayette)、英国伦敦Selfridges百货和美国潮流商店Opening Ceremony。

中国服装协会会长杜钰洲曾经说过:“中国服装业承担着品牌和拉内需重任。” 尽管过去一年在贸易保护主义的影响下,服装业在国际市场的需求动力不足。但强大的产业链后盾和日渐凸显的内需,正在助力国产品牌逐步提升品牌力。东方魅力绽放于国际市场,也许指日可待。

尾声:中国的韧度

中国服装业历经了四十余年的跌宕起伏,从最初以代工厂为主到逐渐拥有自己的品牌,历经了国人对海外审美的盲从、本土品牌溢价能力弱、产能过剩、供需失衡等等诸多问题。在很长一段时间里,国内市场的潮流方向一直由国外品牌所主导。其实并非外来的裁缝好制衣,而是文化自信的匮乏致使我们对外来者亦步亦趋。

许多人都觉得,制造业干的是苦活,即便今天也是一样。也正因为如此,造成很多年轻人不愿进入制造业。埋头干活是优良传统,但文化属性的剥离,也会使得品牌定位趋于刚性,一旦发生变故,除了在产业链资产配比上开刀,很难找到更具弹性的破解方式。

早期的服装业正是一身“机器味”,毫无韧性可言。虽然许多企业也在尝试做品牌,但存在一个根本上的误解,他们认为做品牌就是做广告,有些企业研发费用甚至不及广告支出。他们不明白研发设计的意义指向的正是品牌的精髓:文化。

如今,一些优秀国产服装品牌的崛起,让人们看到,制造,同样离不开文化感的建立。虽然服装业对国际领域的探索尚处初期,但今日的向前不同于往日无节制的扩张,国产品牌已经从意识形态上营造出变化,而这种变化正呈现出从国内影响国外的趋势。

三十年前,国人把穿衣品味等同于“洋气”;二十年前,国产品牌活了下来,但国人对舶来品依然充满执念;而今,正在长成主力消费群的90、00后,开始为国产品牌打call。我们似乎也有了机会,可以像当年皮尔·卡丹那样,用设计的力量改变自己,影响别人。

当然,在国际化探索这条路上,除了要注重研发设计,商业模式的顶层设计也不能忽视,因为这牵动着国际化的品牌世界观。如今,国内一些品牌已在品牌、产品、门店、消费者等方面,尝试着和国际市场去接轨。一些潮牌则尝试着通过领悟海外消费市场的生活方式或场景,在跨界中逐步拉近中西方距离。

几十年潮起潮落,在几代人不屈不挠的耕耘中,服装业的内需已然破冰。在这个过程里,既有对传统文化的传承,也有对新生代文化的包容。通过这些跌跌撞撞、接力向前,中国服装得以进化为中国时尚。

中国的机器已经足够强大,未来,仍需要用文化编织工业的韧度。