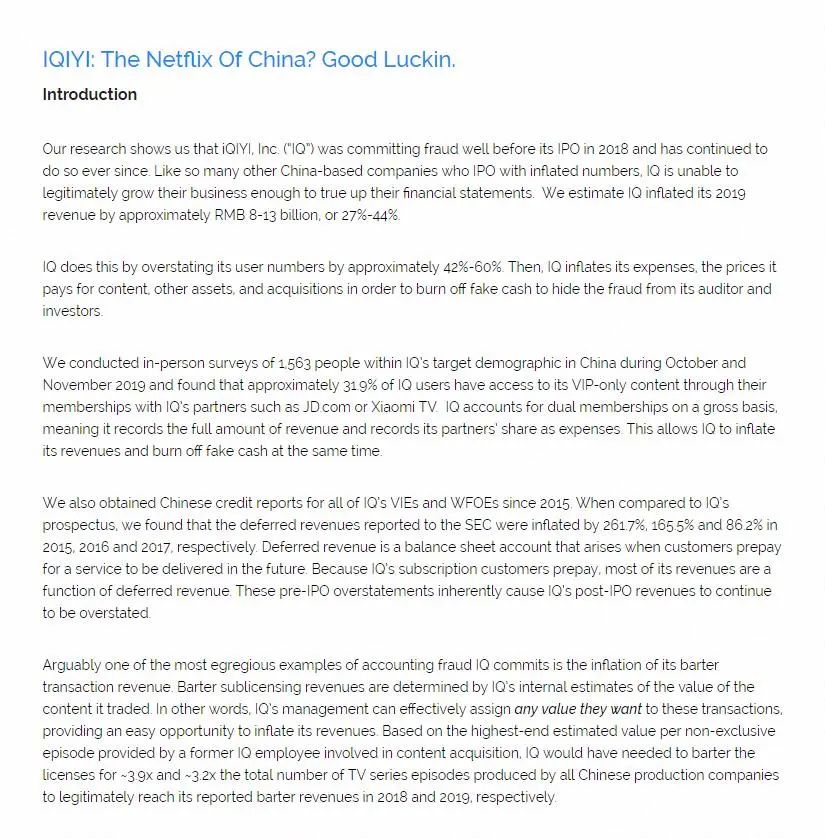

比瑞幸更瑞幸?爱奇艺刚遭做空 被指控虚增收入80-130亿人民币

来源丨CareerIn投行PEVC求职

北京时间4月7日晚间,号称维持金融生态平衡的公司Wolfpack Research再度发布做空中概股报告,这次的目标是中国流媒体网站爱奇艺,Wolfpack Research表示爱奇艺虚增收入约人民币80-130亿元,即27%-44%。爱奇艺股价早盘跳水。截止发稿,爱奇艺尚未有任何回应。

2019年5月6日,自从Wolfpack Research诞生以后,这个号称维持金融生态平衡的公司总是试图在资本市场搅起风浪,当然,获得市场关注也是他们的一个主要目的。在华尔街,这是很多中小基金博出位的一个惯用方式。

Wolfpack Research官网显示,这家成立于2019年5月6日的“全球金融研究和尽职调查公司”,一直宣言要“通过确保金融生态系统的平衡来保护投资者”。

“我开始做Wolfpack Research,是因为我意识到我们不能等着其他人帮我们解决世界上的问题,我们必须成为解决这些问题的人,例如通过Wolfpack来保护我们的金融生态系统。

我们将继续挖掘、寻找并提出问题。我们坚持不懈,作为一个团队,我们必将成功。”作为Wolfpack Research的创始人,Dan David曾如此表示说。当然,在华尔街,他也被称为“资深的激进主义卖空者”。

Wolfpack Research研究报告表示:

我们的研究表明,爱奇艺早在2018年IPO之前就犯了欺诈行为,此后一直如此。像许多其他以虚高价格进行IPO的中国公司一样,爱奇艺无法合法地发展其业务,从而无法完善其财务报表。我们估计爱奇艺将其2019年收入增加了约人民币80-130亿元,即27%-44%。

爱奇艺通过高估其用户数约42%-60%来实现此目的。然后,爱奇艺夸大其支出,它为内容支付的价格,其他资产和收购,以消耗掉虚假现金以掩盖其审计师和投资者的欺诈行为。

我们在2019年10月至11月期间对爱奇艺的中国目标人群中的1,563人进行了亲自调查,发现约31.9%的爱奇艺用户通过其与JD.com或Xiaomi等爱奇艺合作伙伴的成员身份访问仅VIP内容电视。

爱奇艺会按毛额计入双重会员资格,这意味着它将记录全部收入并将其合作伙伴的份额记为费用。这使爱奇艺可以增加收入并同时销毁虚假现金。

自2015年以来,我们还获得了爱奇艺的所有VIE和WFOE的中国信用报告。与爱奇艺的招股说明书相比,我们发现向SEC报告的递延收入在2015、2016和2017年分别增长了261.7%,165.5%和86.2%,分别。

递延收入是资产负债表帐户,当客户为将来要交付的服务预付款时出现。由于爱奇艺的订阅客户是预付款项,因此其大部分收入都是递延收入的函数。这些IPO前高估本质上导致爱奇艺的IPO后收入继续被高估。

智商犯下的会计欺诈最令人震惊的例子之一就是其易货交易收入的膨胀。易货分包许可收入由爱奇艺对其交易内容价值的内部估计确定。

换句话说,爱奇艺的管理层可以有效地将他们想要的任何价值分配给这些交易,从而提供轻松的机会来增加其收入。

根据一名参与内容获取的前爱奇艺员工提供的每个非独家剧集的最高估计价值,爱奇艺将需要为所有人制作的电视剧总集的3.9倍和3.2倍交换许可证。中国生产公司将分别在2018年和2019年合法实现其报告的易货收入。

爱奇艺是一家成熟的公司。这个月将是10岁,已经连续10年亏损。与增长不同,爱奇艺的损失正在迅速加速。爱奇艺在2019年损失了103亿元人民币,比2018年增加了12亿元人民币。

与此同时,第四季度的付费用户增长仅为0.7%的历史最低水平。爱奇艺的广告收入在2019年下降了-15%,但毛利率仍然为负。

对我们来说,考虑到我们已经讨论过的大量欺诈行为,即使这些可怕的损失也没有意义。但是,如果到目前为止我们所说的与您无关,那么我们只能说好Luckin。