2020年的疫情黑天鹅叠加经济周期影响,使得国内外互联网巨头们,在第一季度中集体承压、中断增长。华尔街甚至预测,Google和Facebook等企业年度收入或将首次下滑。

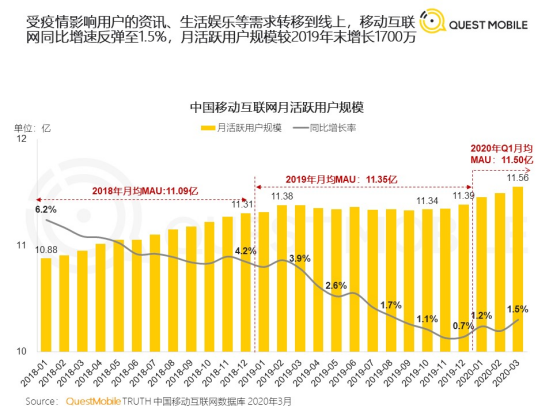

在线下商业场景遇挫的同时,硬币的另一面,很多资讯、生活、娱乐需求转移线上。Quest Mobile的2020年春季报告显示,第一季度移动互联网用户规模同比增速从19年底的0.7%反弹至1.5%,较2019年末增长1700万,而2019年中国移动互联网月活用户净增仅为299万。

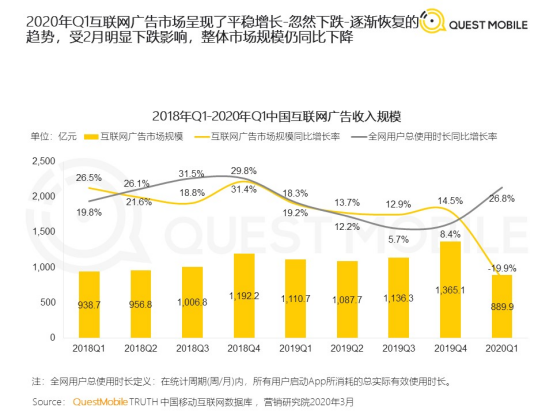

事实上,随着人口和流量红利的消失,流量生意实际上已经处境艰难,同样出自Quest Mobile数据显示,在互联网时长同比大幅增长27%的背景下,今年一季度中国网络广告市场规模同比萎缩了20%。而且疫情结束后,流量会随着用户回归正常工作生活而减少,流量生意的挑战就在眼前。

国内率先发布第一季度财报的腾讯,意外的保持了增长,第一季度总收入达1080.65亿元,同比增长26%,高于彭博一致预期1010.7亿元。而在今年一季度中国网络广告市场规模同比萎缩20%的背景下,其网络广告业务同比增长32%至人民币177.13亿元。

但亮眼数据的背后不能忽视的是,向产业互联网转型的过程中,腾讯在B、C两端仍然面临着激烈的竞争和挑战;另外,Q1特殊情况影响的部分财报数据,也面临疫情后流量流失的担忧。

Tech星球曾在《互联网信息流大决战》一文中提到,腾讯、百度和字节跳动的广告营收之战如火如荼。自从2018年930调整后,腾讯广告业务被寄予厚望,两年中腾讯打通整合了微信、QQ、腾讯看点等腾讯生态营销资源。流量是腾讯的王牌之一,但当下行业都在问流量要转化、交易和效率的时候,腾讯广告如何在流量、生态以及产业互联网的战略上持续演进,还是在流量上与竞争对手持续厮杀,也是当下市场关注的焦点。

流量的变化:不再包打一切

广告收入作为互联网巨头的重要营收手段,一季度疫情推动互联网线上需求暴增,也让很多人再次关注到流量增长助推业绩的角度。抖音日活突破4亿,百度App日活达到2.3亿,外界关注的视角离不开流量规模的增长。

无疑,流量依旧是腾讯的王牌之一。腾讯Q1财报最新公布的数据显示,微信及WeChat的合并月活跃帐户数达12.025亿,比去年同期上涨8.2%。腾讯体系内,还有QQ、腾讯视频、QQ浏览器、腾讯新闻等多个在国内互联网应用月活数排名领先的产品。

但从行业来看,随着互联网人口红利的消失,流量持续高速增长已经成为一种奢望,流量本身也不再是包打一切,各家互联网公司的战略口号也“高大上”起来——精细化运营、盘活存量、提升用户全生命周期价值等等,大家从粗放增长要红利过度到流量背后要效率。

一家创业企业CEO就提到,在今天一个企业获取新用户的成本平均是维持一个老用户成本的5倍以上,获客成本居高不下,大家就更加关注流量背后的用户以及流量转化的效率。

对于拥有庞大流量和用户触点的腾讯来说,这一变化异常重要。腾讯广告相关负责人曾说道,过去企业习惯流量思维,重点考虑曝光度,但流量并不等于用户。相比短期的获客,企业更在意真实转化。腾讯广告正在从流量思维到用户运营思维的转变,流量的背后是做用户运营,这才是底层业务逻辑。

当然,腾讯广告的底气来源于:公众号、朋友圈、小程序、微信支付等多样化的触点帮助广告主去和用户连接,更有众多数字化的工具助力实现自建商城数字化、用户管理会员数字化等,帮助品牌们进行精细化地用户运营。

通俗地说,上述提到的种种问题,也是整个广告行业发展到今天,不得不面对的ROI(投资回报比)难题。这也是腾讯广告业务整合升级过程中,一直在尝试解决的核心问题。

流量的告别式: 一切为了商业增长

腾讯广告也意识到这一问题,告别流量广告模式,达成营销转化,最终实现商业增长,这是包括腾讯广告在内的所有营销平台,能提供的核心价值所在。

2018年9月30日腾讯“930变革”中对广告业务进行了全面整合,这次调整中,腾讯将原企业发展事业群(CDG)旗下的“社交与效果广告部”与网络媒体事业群(OMG)旗下的广告线进行了整合,成立了新的广告营销服务线(AMS)。

2019年5月,广告营销服务线(AMS)推出了统一服务品牌“腾讯广告”(Tencent Marketing Solution),其英文名直接表明了其目标,即,腾讯提供“营销解决方案”,而不再只是流量售卖平台。

纵观一系列行动,简单总结就是广告向后,营销向前。对于这一变化,主管腾讯广告和腾讯智慧零售的林璟骅曾表示,“以对消费者的洞察为起点,来重新设计产品,乃至重构整个商业模式,是当下这个以用户价值为中心的时代企业的首要任务。”

据了解,近期腾讯广告基于行业生意模式进一步调整,对销售和渠道架构进行升级。调整后腾讯广告依然分为三个行业大部:调整后的行业一部,负责商品交易类行业,涵盖比如快销、3C、零售等行业,主要为整合打通广告流量与交易场景的链路,提供更高效的行业营销解决方案。

行业二部,则针对游戏、网络服务等互联网原生行业,承担着为客户提升流量价值和提高获客质量的重任,这要求他们理解客户的商业本质,拿出最佳解决方案,才有持续竞争力。

调整后的三部负责的行业线最多,类似旅游、教育以及婚纱摄影等,任务是打通线上线下垂直行业。他们的诉求既有引流获客,交易留存、产品服务,也有品牌构建。针对他们的需求,提供的工具和方案也不尽相同。渠道被单独分拆,但名称已经从「渠道管理部」悄然改为「渠道生态合作部」,进一步提升合作伙伴商业价值。

至此,我们也看出腾讯广告的转型思路更加清晰:即告别单纯的流量广告模式,而是为企业提供定制化的营销服务解决方案,从而成为企业的数字化商业的深度合作者。

与此同时,腾讯广告也正加速将“流量”向外界传递,让更多企业和商户通过腾讯的营销服务方案做生意。此前腾讯的生态伙伴,可以理解为微信九宫格中的企业,包括京东、美团、大众点评、拼多多等腾讯投资的企业。广义上对于腾讯来说,一切合作并认可合作收益的客户,也是生态合伙伙伴。

流量生意模式的广告,很难达成生态合作目的。腾讯必须在流量的基础上,为客户带来深度的服务和更长久的价值。这是腾讯未来能够争取全国3000万企业,将更多的企业用户聚集在生态内的关键。

广告业务的天花板在哪里?

从一季度财报看,拥有国内最大用户规模的腾讯,广告业务占总营收仍不足20%。外界分析腾讯稳妥地没有把鸡蛋放到一个篮子里,但广告行业增速放缓的背景下,腾讯广告未来的方向和天花板又在哪里?

单从广告业务本身看,eMarketer和中商产业研究院发布的数据显示,预计2020年我国互联网广告市场规模将达到946亿美元,作为流量高效变现的广告业务,备受各家互联网巨头青睐。在腾讯、阿里、字节跳动、百度巨头分食的互联网广告市场,各家此消彼长的同时,依然还是在广告市场的大盘中打转,存在一定的上限。

但抛开流量思维,转向用户运营的方向,即企业营销服务的更广阔市场,这个市场刚刚开始,未来也更有想象空间。提供企业营销服务,帮助企业实现营销的数字化升级,也是腾讯广告在考虑解决的问题。值得注意的是,营销数字化本身就是企业转型关注的能力,疫情影响下更是大大加速了这一进程。

最新公布的财报中的一组数据值得关注,小程序用户迅速增长,日活跃帐户数超过4亿,微信团队在2020年微信公开课PRO上发布,2019年小程序累计创造8000多亿交易额,同比增长160%。

数据背后,是围绕小程序的新型商业生态正在浮出水面,微信逐渐成为了今天的商业的主战场。云+零售+支付+广告等生态内的服务链条,也已经被证明是有效的新业态。从腾讯方面来看,如何在此基础上,持续整合自身能力,通过为国内3000万企业和商户深度数字化服务,以做生态的方式做生意,这是腾讯在数字商业时代更大的愿景。

至此,回到天花板的问题,我们可以得出结论,广告本身是个增速稳定的市场大盘,空间可见,但升级的营销服务后便突破了这一局限。今天的腾讯,已经逃离了吸引力巨大的流量黑洞,腾讯的广告业务,也在沿着营销服务的方向加速探索数字商业的新领域。

从这一角度来说,腾讯的广告生意,没有天花板。