本文来自微信公众号“奇偶派”(ID:jioupai),作者:文志

作者|文志 编辑|王十

对于辛巴,快手最终还是开路放行了。

被封90天,辛巴复出。

没人知道被封的90天里,辛巴是怎么度过的。零星几次在徒弟的直播间露脸,马上直播间就被封了。

但一复播,辛巴的动静就很大。

给用户下跪、北上广深杭地标建筑大屏广告宣告回归、微博开屏买下首播广告、首场直播公司附近道路封路。

人们发现,辛巴还是那个造势高调打人设的辛巴,没有一丝丝改变。

而同样在这90天里,让辛巴声名鹊起的快手则在大众眼前经历了大起大落。封禁辛巴、直播遭遇强监管风暴、香港上市、市值大涨又暴跌、2020年财报登顶中国上市公司“亏损王”、广告收入超越直播。

快手似乎不再是那个快手。没有那么强的直播依赖,快手也不用再担心上市前遭遇的直播行业强监管的负面效应,甚至在港股绝佳时机上市,甫一上市就迈入中国互联网市值前五公司之列。

不过,在辛巴复播这件事上,快手还是选择了放行。这背后到底是快手难忘旧情?还是相爱相杀之后的互相离不开?

为何快手用户流失不止?

快手月活用户又下跌了!

就在大家把抖音和快手成为中国移动互联网时代最后的“流量黑洞”的时候,却突然发现,快手的流量涨不动了。

截止2020年12月,快手全年的平均月活用户4.81亿,但是2020年四季度,快手的平均月活用户只有4.76亿,前三个季度,快手的平均月活用户尚且有4.82亿。

这也就是说,快手在第四季度的月活用户与前三季度相比下跌了600万。

由于此前快手公布过前11个月的平均月活用户数据,2020年前11个月,快手平均月活用户数量为4.81亿。

以此计算,在10月和11月,快手的平均月活用户数量为4.765亿,比前九个月足足减少了550万用户。12月,快手的月活用户数量为4.75亿,比前九个月足足减少了700万用户,比10月和11月则进一步减少了150万用户。

对于互联网公司而言,通常把流量和用户,看的比当前的营收和利润看的更为重要。对于一家仰赖流量增长为生的平台来说,月活用户的下滑是致命的。尤其是对于号称短视频两大巨头,移动互联网流量黑洞的新兴流量输出平台快手而言,活跃用户的持续减少,无异于釜底抽薪。

为什么快手在2020年四季度突然出现这么明显的活跃用户减少了?

不少人都会把快手活跃用户的减少和2020年12月辛巴被封禁联系到一起。其实这并非所有的原因。

早在2020年10月和11月,快手的月均活跃用户已经出现了550万的大幅下跌。而辛巴家族“假燕窝”事件在2020年12月8日立案调查,12月23日公布调查结果,在此之前辛巴家族的直播并未收到影响。

也就是说,快手10月和11月减少的550万月活用户,是在辛巴家族被封杀之前就已经流失的。这550万月活用户流失的“大锅”,不该辛巴来背。

但是12月份流失的150万月活用户,就和辛巴被封禁有直接关系了。

毕竟,辛巴团队在快手平台拥有超过2亿粉丝,是快手第一大家族,而辛巴个人的粉丝数量就超过7000万,占到辛巴团队粉丝数量近四成。在最新的财报中,快手的平均月活用户为4.81亿,辛巴团队的粉丝,在不剔除重合的情况下,几乎占到快手的一半。

在被封禁的几个月里,辛巴的快手平台粉丝一度掉到了6900万,但从解封之后,又一路上涨,开播之前的十分钟,其粉丝数已经超过8000万。

“辛巴走,粉丝走”,这似乎成为不少快手直播用户的明确意图。

一位快手的忠实用户就对奇偶派表示,“我就是喜欢辛巴那种底层的无所谓和爽气,没有那么多顾及,很性情,他不直播了,感觉其他人的直播都不尽兴,学也学不到太到位,中间两个多月我都不怎么看快手了。感觉还是看他的直播能放松,即使花点钱买东西也很值得,有的东西也确实便宜”。

没有了辛巴,快手的直播业务收入由涨转跌。

2020年四季度,快手直播业务营收79亿元,而2019年同期快手的直播业务营收为85.2亿元。四季度,快手直播业务营收首度下滑,同比下滑7.28%。

在辛巴家族“假燕窝”事件调查结果公布当天,快手就封杀了辛巴家族。对于昔日“一哥”辛巴的处理快刀斩乱麻,下手快准狠,纵然让快手避免了上市前极大的政策监管风险,但是也遗留下不小的隐患。

最终,月活用户持续下跌不止,长期以来最稳定的现金流业务直播营收首度下滑。快手吃下了实实在在的“苦果”。

如何炼就“巨损王”?

如果说,只是已经式微的直播业务营收下滑,快手或许感受不到切肤之痛。真正的问题,是快手三大业务青黄不接,导致公司上市即业绩变脸,巨亏千亿。

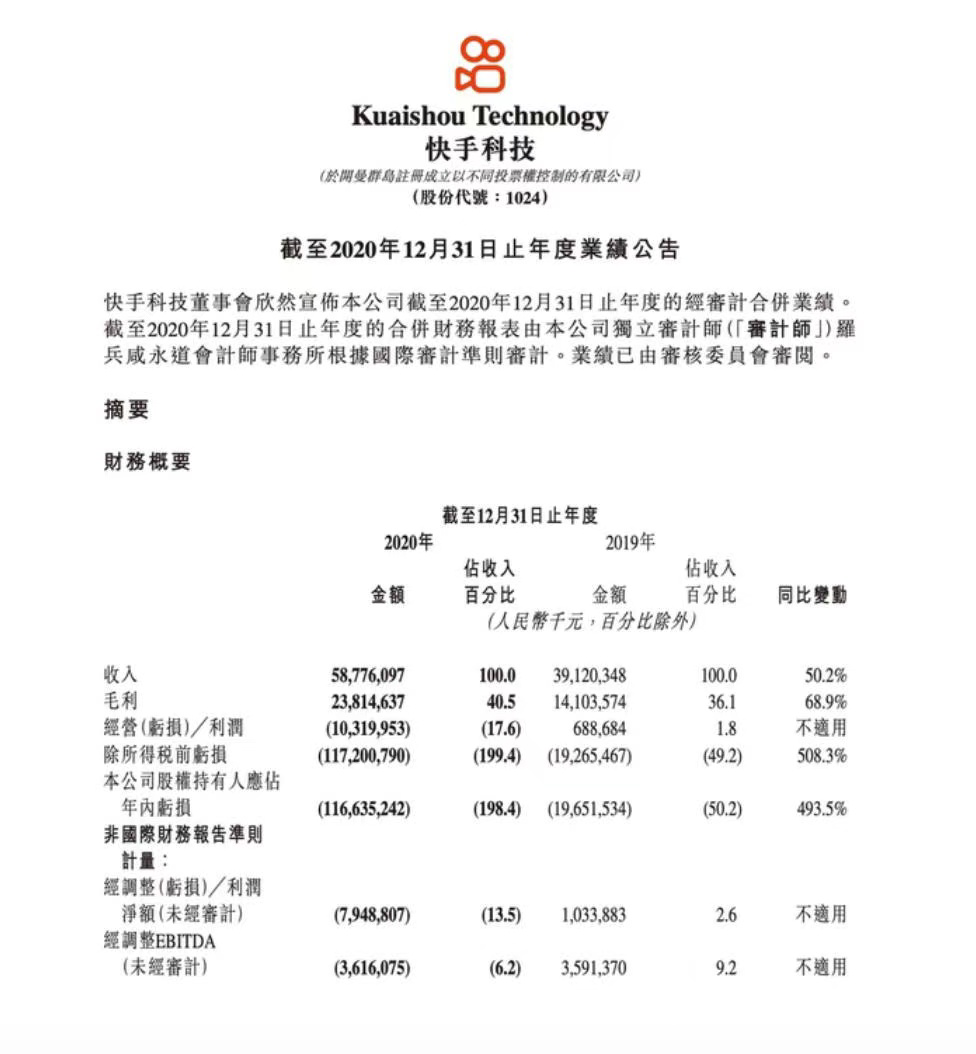

财报显示,2020年快手巨亏1172.01亿元,登顶中国上市公司“亏损王”。这一数字有多么恐怖了?2020年A股市场上的亏损王是深受疫情影响的中国国航,全年亏损144.1亿元,这一数字甚至不及快手亏损的零头。

不少分析人士都表示,快手的亏损主要来源于优先股,亏损额中的绝大部分都只是记账数据,并非一定实际支出。

那么我们用衡量一家公司经营水平的营业利润来计算,快手2020年的经营利润仍然巨亏103.2亿元。对于一家主营业务是直播和广告这样高利润互联网业务的公司来说,这一巨额亏损数据仍然令市场大跌眼镜。

市场的反应相当直接且快速,财报公布两个交易日,快手暴跌16.25%,两天市值蒸发超千亿港元。资本市场明显表现出对快手当前业务盈利能力的重判。

当前,快手主要依赖直播、广告和电商三大业务实现变现。

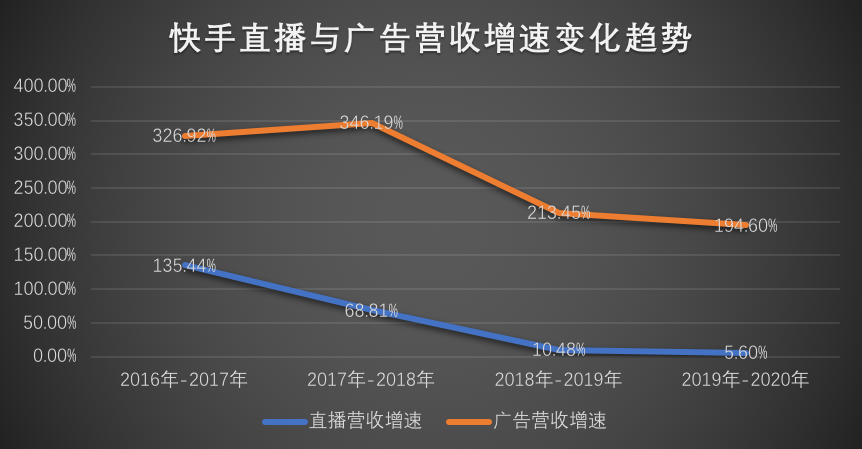

其中,前述的直播业务已经是江河日下。快手2020年财报显示,2020年全年快手直播营收332亿元,同步增长5.6%,创历史新低。此前三年,快手直播业务的增速分别是135.44%、68.81%、10.48%。

可以说,快手直播业务营收断崖式下跌。在2020年四季度已经开始由涨转跌,这一势头在直播监管趋于严格等因素的影响下,今年也难以有所回转,2021年全年快手直播业务负增长或在所难免。

2020年对快手营收增长贡献最大的是其线上营销业务,也就是广告业务。

2020年,快手广告业务营收219亿元,同比增长194.6%。此前三年,快手广告业务的增速分别是326.92%、346.19%、213.45%。

受益于短视频巨头流量黑洞的优势以及各大广告投放主对于短视频营销的尝鲜心理,快手线上营销业务的增速仍然保持着高速增长。

而且由于此前,快手对于自身社区风格定位的固守以及用户私域流量的鼓励,广告变现不适合当时的快手。但是自2019年以来,快手进行了多次版本更新,对于社区氛围、私域流量、公域流量进行了产品理念上的概念与平衡。从产品逻辑上快手向越来越“抖音化”,快手的流量分发逻辑加强,广告变现在快手变得简单易行。

即便快手几次调整产品,广告业务的增速仍然在持续小幅下跌。更为致命的问题是,快手的广告并没有想象的那么值钱。

快手2020年广告业务营收219亿元,以日活用户计算,快手广告的ARPU(每用户贡献收入)为82.77元。

这一数值在广告行业看似不低,但是和抖音这位直接竞争对手相比就相差不少了。数据显示,抖音2020年日活用户达到6亿,而彼时抖音通过不少渠道对外曝出的全年广告营收为1000亿元,以此计算,抖音广告的ARPU为166.67元。

快手广告的ARPU仅为抖音的一半左右。也就是说,快手平台用户的广告价值是只有抖音平台用户广告价值的一半。

一位传媒行业分析师对奇偶派表示,“不同平台ARPU的区别,主要是广告主对于平台价值的判断,一般来说新兴流量平台是要远高于传统互联网平台的,抖快这些会高于百度和腾讯这些,但是抖音和快手直接这么大差距,主要是因为平台本身调性不同导致的,快手一直不愿放弃私域流量和社区氛围这些特色,广告的投放率必然会受影响,因为它的效果会相比抖音打折扣”。

但是,面对日暮西山的直播业务,快手必须尽快找到第二增长引擎来覆盖其直播业务营收下滑带来的窟窿,广告业务不得不激进推进。

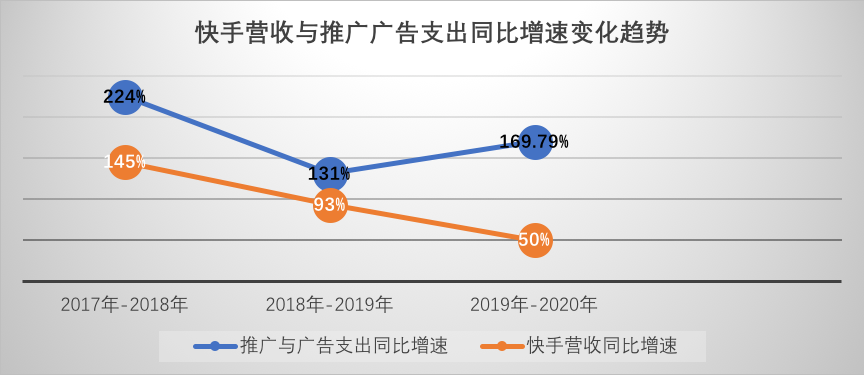

2020年快手的销售与营销开支达到惊人的266.15亿元,同比增长169.79%,快手几乎将营收的一半砸到了拉新上。

但是,结果并不如意,快手2020年全年平均日活用户2.65亿,相比年初的3.02亿,大幅减少3700万。广告业务的营收增长,主要都是由于大幅提升平台ARPU才得来的。

最终,快手大幅投入的销售与营销开支并未没有收获对等的广告营收快速增长,而且还将自身平台的用户ARPU嚼干榨净,将广告业务的天花板显露无疑。

而被快手寄予厚望的电商业务就更为鸡肋了。

快手2020年其他业务收入仅为37.12亿元。而同期,快手整体电商GMV(商品交易总额)达3811.69亿,同比增长539.11%。

即使快手其他业务全为电商,其电商的货币化率也不过是0.97%。这一数字远低于行业平均5%左右的货币化率。

这就给快手电商业务带来了一个严重的问题,就是体量再大也难以带动营收规模的增长,更不要说更远的利润问题。

互联网行业分析师裴培分析表示,“在直播电商的产业链上,网红和MCN赚钱了,交易平台也赚钱了,但是直播平台却不怎么赚钱。以最热门的服装、美妆品类为例,若一款商品的综合货币化率为20%,直播平台可能只分到3-5%;虽然直播平台提供了流量和场景,它却成了赚得最少的那一方”。

市场可能终究需要接受一个事实,直播电商本身并不是一门太有利可图的生意,除非掌控了整个交易闭环(阿里、京东、拼多多)。强如快手、抖音,拥有如此庞大流量,达到了巨大的电商交易金额,仍然难以带动公司整体营收规模的快速扩张

快手当前三大业务的现状青黄不接非常明显。直播业务日薄西山,进入负增长阶段;广告业务依靠提高ARUP来维持高速增长,但是面对用户的持续流失,行业红海激烈竞争,广告业务增速放缓几成定局;电商业务虽处于快速攀升期,但是面临着严重的货币化率低下问题,高金额低收入恐成行业常态。

第一增长曲线下滑态势明显,第二增长曲线增长背后是远超过增长的资金投入,寄予厚望的电商尚没有明确的变现路径,如此尴尬状态的快手登上“巨亏王”宝座,实至名归。

辛巴是快手的灵丹妙药?

2020年,快手营收587.8亿元,不及市场预期593.82亿元;2020年净亏损1166亿元,不及市场预期净亏损706.69亿元。

如是业务青黄不接状态下的快手,交出了一份难看的上市第一季度成绩单。市场也以大跌回应之。

或许正是这样的业务压力之下,快手又迎回了昔日“一哥”辛巴。

在辛巴复播前一天的快手“2021直播电商2.0时代引力大会”上,快手电商用户运营中心负责人张一鹏表示,“第三方数据显示,辛巴家族占快手电商GMV的占比只有6%,这是全年的情况,这个事情不言而喻,其他不方便评价。”

“嘴上说不要,身体还是很诚实的”,是快手对辛巴表面冷淡,内心火热的最好形容。

据悉,快手在封禁辛巴账号60天后就对其解封,并且给辛巴复播开绿色通道,专门为其复出开了一个问卷调查,例如“在快手上,您最常看谁的直播?A:辛巴,B:其他主播,请注明”等问题。

快手对于辛巴的依赖,可想而知。

2月21日,快手将辛巴直播间解封。

辛巴的此次回归,在快手的开路下,可谓极尽高调。辛巴在北上广深杭等10个城市的地标建筑投放楼宇灯光秀广告,为复出造势。黄浦江边上,有“相约327 辛选”“辛选用心选”字样的百万灯光秀更是照亮了陆家嘴的夜。

3月22日,辛巴的快手账号发布了回归短视频,辛巴带着辛选全体工作人员给用户下跪,喊着“接全体用户回家的口号”。又在微博买下开屏广告提示,辛巴复播。

3月27日中午12点开始,一直到零点过后结束的这场辛巴复出首场直播里,辛巴带货超过20亿,不仅打破了自己的纪录,同时也成为快手平台上单场销售的冠军。

虽然随后,不少辛巴的忠粉吐槽,“辛巴不像原来敢说”、“不专业啊,记不住词”、“卖的东西不是真的便宜,都是本来就很便宜的货”。但是,这场辛巴和快手“共谋”的这场复出,似乎在吸引粉丝和带货数据上,已经堪称完美。

辛巴在快手的平台上依旧如鱼得水,快手也擅长利用辛巴这样的底层和草莽角色来吸引用户,讲述故事。

但是,这场看似珠联璧合的合作,真的能让业务青黄不接的快手回暖吗?

且不说,一个主播在快手眼里能量有多大。在辛巴所带来的政策与舆论风险,与他所能贡献给快手的用户增长以及他背后团队所塑造的“老铁”与性情的社群氛围之间,快手选择了后者。

2月26日,河南省消协给辛巴“假燕窝事件”的定调是,“辛巴事件是典型的以直播带货的形式进行销售商品的直播电商。快手平台在这个事件中既承担经营的主体责任,又要承担平台管理连带责任的双重责任”。

并进一步针对该事件,向快手平台提出要求:对辛巴团队不是封停60天账号的处罚,应该永久封停,不给那些不良主播提供直播平台。

快手不仅回避了所言及的主体责任,而且对辛巴复播大开方便之门。

最终,辛巴不出意外地高调复出,甚至不惜在复播当天高调封锁公司附近道路。

3月27日,辛巴团队在位于广州市白云区的辛选直播基地附近直播时,有人员将周边道路封住,过路市民均要接受盘问。当日,恰好为辛巴复出直播首日。广州白云黄石街道办事处则对此回应称,辛选集团已进行重大活动申请报备。

如此事件,直接引来人民网评论《为辛巴“封路”,谁给的权力?》。

售假丑闻还未走远,高调复出争议尚在,辛巴再次用“封路”刷新公众底线,这一出出“连续剧”让人看得甚是称奇。难道,犯错是没有任何痛感,甚至能够上瘾的?究竟,一个人要多么猖狂,才能摆出如此大的威风?到底,辛巴背后的团队里,都有些什么出谋划策的“高人”?

此次“封路”事件中,当地相关部门和黄石街道办角色失范。封路,属于交通管制措施。根据我国《道路交通安全法》相关规定,封路只能由公安机关交通管理部门实施;需要采取限制交通的措施,或者做出与公众的道路交通活动直接有关的决定,应当提前向社会公告。而《广东省道路交通安全条例》第二十五条也规定,未经县级以上人民政府公安机关交通管理部门会同有关部门的许可,任何单位和个人不得占用道路从事非交通活动。

对于任何网红来说,如果老以丑闻糗事、出格言行而“红”,注定是一个相当危险的信号。辛巴,好自为之。

初复出的辛巴,就已经闹出如此大的负面舆情,引起官媒下场声讨。快手希冀于辛巴复出来吸粉引流的如意算盘,恐怕还没开始生效就要成黄粱一梦了。

写在最后

从去年末开始,遭遇直播监管风暴的快手与辛巴,从最开始的集体沉默到后来的快手快刀斩乱麻,再到快手上市,辛巴沉默,一直到如今快手开路,辛巴复出。

在经历过上市辉煌时刻的快手,在交出了上市第一份难看的财报后,分分合合,最终还是选择了和辛巴走到一起。

而辛巴也高调地在自己熟悉的“地盘”快手复出,首播就创造带货历史。

商业角度,一场双赢的活动,却难解快手的忧虑。毕竟辛巴还是那个辛巴,快手不再想做那个快手。

即便此时,快手为辛巴开路,辛巴自己也会把自己的路“封死”。

*本文图片均来源于网络